春山在望!增量配电的春天来了?

发布日期:2022/2/21

日前,国家发改委、国家能源局印发《关于完善能源绿色低碳转型体制机制和政策所示的意见》。

对于增量配网来说,参与新型电力系统的建设会带来怎样的发展前景?

是不是大家期待已久的增量配电春天要来了?个人认为,对增量配电网来说,挑战与机遇并存。这里我们做个简单分析。

一、传统意义上的增量配电的定位

根据《有序放开配电网业务管理办法》(以下简称“办法”)的定义,配电网业务是指满足电力配送需要和规划要求的增量配电网投资、建设、运营及以混合所有制方式投资配电网增容扩建。

增量配电网的业务内容,即供电服务,包括配电网调度运行、建设、维护、接入、计量计费、普遍服务、保底售电等,并可以提供市场化的增值服务。这个定位与电网企业的配电业务是一致的。

也就是说,增量配电网能开展的业务,等于电网企业能开展的配电业务,“办法”并未授予增量配电网更多的业务许可。

那么我们进一步思考,为什么本轮电改,要把“增量配电业务”作为主要的改革内容提出,并予以大力推进。

个人认为,本轮电改推动“增量配电业务”的初衷,可以从宏观和微观两个层面去理解。

从宏观层面说,作为国家级产业政策的延续性,本轮电改的“中发[2015]9号文”,需要与上一轮电改的“国发[2002]5号文”形成衔接。

在“国发[2002]5号文”中明确提出“完成上述改革以后,在做好试点工作的基础上,逐步实行输配分开,在售电环节引入竞争机制。”

但是由于种种原因,“上述改革”的内容,比如“有关电力设计、修造、施工等辅助性业务单位,要与电网企业脱钩,进行公司化改造,进入市场”;“十五期间,电网企业可暂不进行输配分开的重组,但要逐步对配电业务实行内部财务独立核算”,等等内容,后来一直没有彻底贯彻实施。

所以本轮电改的“增量配电业务”,其实是试图从另一个方向,即不属于电网存量资产的配电领域开始,探索“输配分开”的另一种可能性。

从微观层面上看,“增量配电业务”的“增量”,已经明确了主要是在新增的配电网方面开展,并且纳入“非电网的存量”。

因为电网企业在上一轮电改之后,形成了较高的集约化管理体制,而到了较为末端的中低压配电网建设方面,其规划、设计、预算、投资建设的速度,一定程度上与地方政府经济发展的配套要求形成了矛盾。

所以希望通过“增量配电”的改革,缓解矛盾,引入多元化的投资建设主体,并且倒逼电网企业“放管服”,改善其投资建设效率。这是增量配电业务推出的改革定位。

二、该定位是现在困境的主要原因

由于上述定位,导致增量配电业务在推进过程中的困难重重,主要来自外因和内因两个方面。

从外部的政策市场环境来看,有以下三点:

1、实际操作层面政策落实困难。比如在配电区域的划分、存量资产的处置、与上一级电网的关系、电源的接入,增量配电遇到相当多的阻碍。

2、电网企业的不对称竞争。电网企业一方面对增量配网的出现感到紧张并进行多层防范;另一方面也推出了“绿色通道”、“放管服”、“新型供电服务转型”等手段,与之竞争。

3、配电价格的限制。如果按照《关于制定地方电网和增量配电网配电价格的指导意见》的要求,“在严格成本监审基础上,按照弥补配电网企业合理成本并获得合理收益的原则核定配电价格,促进配电网健康可持续发展”,配电价格将比现有的配电价格要高,由于需要与省级电网输配电价衔接,导致目前的配电价格水平。而这个价格不足以弥补大多数增量配网企业合理的成本。

就内因来说,个人认为也是三个方面:

1、战略定位不高。如果增量配电网只是在微观上满足地方政府“电力配套”的需求,解决园区建设过程中电网投资迟缓的问题,那么自然在配电价格限制条件下,无法获得更长远的进步。而从实际的调研情况看,大多数增量配网只是满足于一个“小供电局”的定位,与新型电力系统形态下的配电业务发展形势明显不符。战略定位决定了第二个方面,即业务模式单一。

2、业务模式单一。即仅仅把投资性的电网建设,以及运营型的普遍服务作为主要的业务模式。部分增量配网企业增加了投资的内容,比如三联供、集中供热、分布式光伏、节能工程等,更多的带有重资产属性。这与大多数增量配网由电网企业和发电企业、能源企业作为大股东有关。而服务型的增值业务,甚至数据型的业务,并未受到足够的重视,或者说心有余而力不足。

3、人才匮乏。有个通俗的说法:电力行业90%的人才在电网,剩下的大部分在电厂。我们曾见过某个增量配网的管理层,大部分是电网退二线的老干部,缺乏必要的干劲和创新意识。大多数增量配网并未真正在体制和机制上有所创新,吸引电力行业的精英人才。

三、新型电力系统,控制律背离的输配分离技术趋势

随着新型电力系统、电力市场化、双碳国家战略的提出和推进,在外部环境上,对增量配网形成了新的机遇。

而这里最大的一个变数就是,个人认为新型电力系统在技术上,已经提出了输配分离运营的客观需求。

电网企业过去可以做到“输配不分离”,甚至在管理一体化的大背景下,推进“输配调一体化”,那是因为在传统电力系统中,配电网作为输电网的延伸,这种延伸有三个特点,支撑输配不分。

1、用户需求单一化。配电业务管理中,用户群体是相对单一的,最多是在报装、电费环节,区分一般工商业、大工业、农业、居民。但就供电服务的客户需求和运营管理来说,客户需求是非常单一的——安全可靠供电。基于这个需求,构建了供电企业最主要的运营目标。

2、产品单一化。电是世界上最标准化的产品,输电网的运营管理体系甚至技术体系,自然可以做出一定简化后沿用到配电网。

3、利益主体少数化。过去的电网运营,需要考虑的利益主体是相对少数的,一张省级电网上,发电企业几十家;电力用户利益高度一致,所以以“用电计划+有序用电”可以集中管控。整个调控运行体系可以封闭运行,电网运行方式可以计划。

但是到了新型电力系统的时代,上述三点都发生了根本性的变化。

1、用户需求多元化。电力用户不仅仅需要安全可靠的供电,在此基础上,用户侧大量的分布式光伏资源并网、冲击性的电动汽车负荷并网、电力市场化后的购电经济性需求,绿色电力和双碳的需求,大量电子电子器件应用后对电能质量的管理需求,为了避免被能源双控带来的负荷管理需求等大量出现。客观上需要提供的是“综合能源服务”产品。

2、产品组合化。以电力商品为载体,用户需要的围绕能源电力交易场景下的多元经济性、多层次安全性(比如避免被限电)、以及微观的企业碳管理服务。从过去的电力产品,转换成综合服务产品。

3、利益主体海量化。配网面对的将是多变的潮流,多元的需求,这些需求海量的利益主体。取消目录电价,以及政府对能源双控的态度从感性到柔性的转变。导致在配网侧要面对大量不一致的利益主体,每个主体对能源服务的需求都是多元、多变,优先级各自不同。这对传电网传统的投资建设和运行管理方式形成了巨大的挑战——所以新型电力系统,最重要的不是新能源的波动性、脆弱性和低能量密度问题,更重要的是海量个性化的利益协调问题。

个人认为这才是新型电力系统提出的原因,也是要致力解决的问题,就像改革开放以后,中国人民吃上了饱饭,那么对于餐饮的多元化个性化需求就冒出来了,然后才有了今天的美团拼多多。

应对这种海量利益主体的多元化需求,无法靠强制手段——过去的计划用电和刚性有序用电措施,副作用大。需要明确,这种多元化需求,最主要是在负荷侧,而与之相连接的协调主体,就是配电网。

对于输电网来说,配网和负荷侧,还是一个可管理、可预测的统一主体——在电网仿真的时候,受端变电站当一个节点就好了。输电网还是一种少量利益主体、少量节点(和配电网相比)的封闭大系统,集中式光伏和大风电在电网运行的角度,和火电核电没有太大区别,还是一个利益集中式的电源。

但是在配电网上,就完全不一样,一个中压配网可能有几十上百个分布式电源接入,有数百个节点,有数百乃至上千个不同的利益主体,甚至一个工厂屋顶光伏的投资商,和工厂作为负荷用户,都不是一个主体。所以配电网在新型电力系统的时代,天然就走向开放式社区的复杂系统形态。

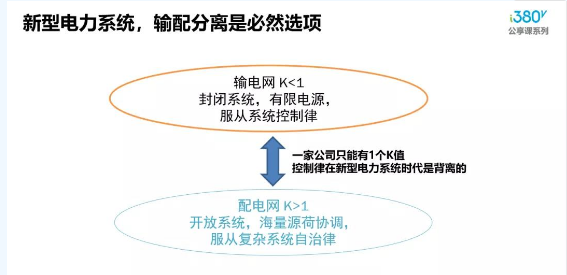

所以,输电网和配电网,在新型电力系统的背景下,控制律出现了一种背反:

输电网是封闭系统(边界条件有限),有限节点的仿真-控制模式;

配电网是开放系统(海量边界条件),海量节点的不可仿真-生态化协作模式。

个人把这个趋势称为:控制律背离的输配分离技术趋势

而两大电网公司,已经充分意识到这个方向才是电网企业的转型未来,国网的“泛在电力物联网”(至少在2019年提出的时候是一个企业级战略)和“供电+能效服务”战略,以及南网的“现代供电服务体系”战略,都是如此,并且每年花费大量资源在这个方向上探索。

而大部分增量配电企业,反而抱着电网企业20年前的“供电局”战略定位不放,我认为这可能是增量配网业务难以深入推动的战略内因。

所以,个人认为增量配网未来主要的战略变革方向是:构建生态化的新型配电系统。而且要跑得比电网企业更快,这样才能有更大的生存机会。

来源:鱼眼看电改 作者:俞庆