储能潜力股!钠电、锂电之争:十年储能规模破十亿美元,钠电储能优势凸显

发布日期:2022/3/21

1. 钠电优势:高性价比的储能潜力股

上世纪 70 年代末,钠离子电池研究几乎同锂离子电池同步开展。然而,由于当时钠离子电池面临的能量密度和循环性能限制,锂离子电池更受到人们的关注。

近年来,随着锂资源稀缺、分布不均、开发利用困难等问题逐渐暴露,资源分布广的钠离子电池重新回到人们的视野,寻找低成本的替代成为人们关注的焦点。

于此同时,对能量密度要求较低的储能市场的开拓更为钠离子电池的产业化吃了一颗定心丸。

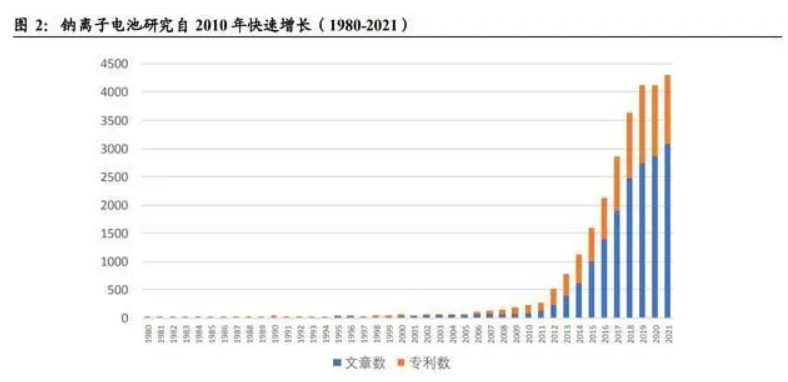

近 10 年来,关于钠离子电池的研究迎来井喷式增长,全球钠离子电池公司陆续成立,标志着钠离子电池产业化时代的到来。

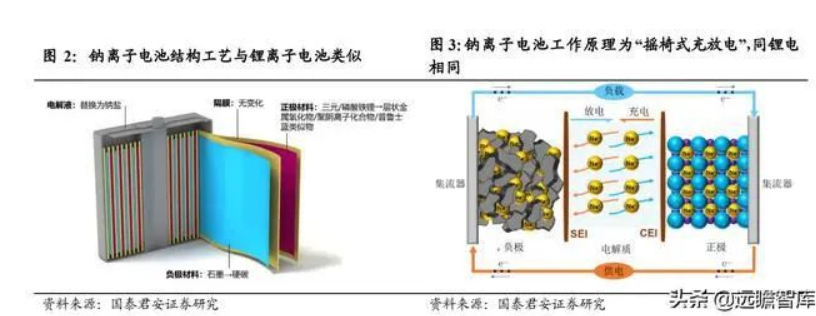

1.1. 原理结构与锂离子相似,可借锂电“东风”快速产业化

钠离子电池组成与锂离子电池类似,降低了产业化难度。

正极材料除了分别与三元NCM(镍钴锰)和磷酸铁锂结构类似的层状金属氧化物和聚阴离子化合物路线外,还增加了普鲁士蓝类似物路线;负极材料方面,主要包括软碳、硬碳以及软硬复合无定形碳,其中硬碳将成为应用的核心;电解液的溶质将发生改变,由钠盐替代锂盐,溶剂几乎不受影响;隔膜通用,甚至比锂离子电池要求更低。

除此以外,由于钠与铝不会发生合金化反应,钠离子电池负极集流体可用廉价的铝箔替换铜箔。

钠离子电池工作原理与锂离子电池“摇椅式”原理相同。利用钠离子(Na+)在正负极材料之间的可逆脱嵌实现充放电。

充电时,Na+在电势差的驱动下从正极脱出,经过电解质传输嵌入负极,实现电量储存,放电过程正好相反。

但相比于锂离子(0.76Å),钠离子的半径(1.02Å)更大,扩散动力学更迟缓,使之在能量密度和循环特性上具有本征劣势,解决钠离子电池能量密度及循环特性是钠离子电池能走多远的关键。

1.2. 资源广,成本低,引发钠替代猜想

锂资源价格持续攀升,钠离子电池具备低价、价稳条件。

在全球能源结构转型背景下,日益增长的电动汽车市场和储能市场拉动锂电需求,叠加疫情因素,锂原材料价格持续上涨。

截至2022年 2 月,主要原材料电池级碳酸锂盐价格突破 45 万元/吨,创历史新高。

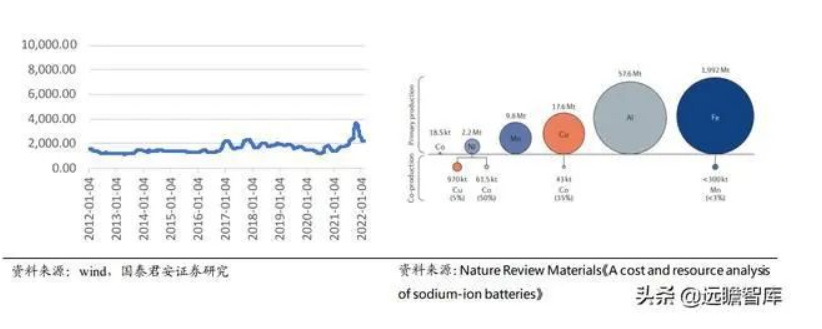

此外,锂元素的丰度很低,地壳丰度仅为0.006%,且大多数集中在南美洲,引发各大电池厂商供应焦虑。与之相比,钠离子电池资源广,价格低廉稳定。

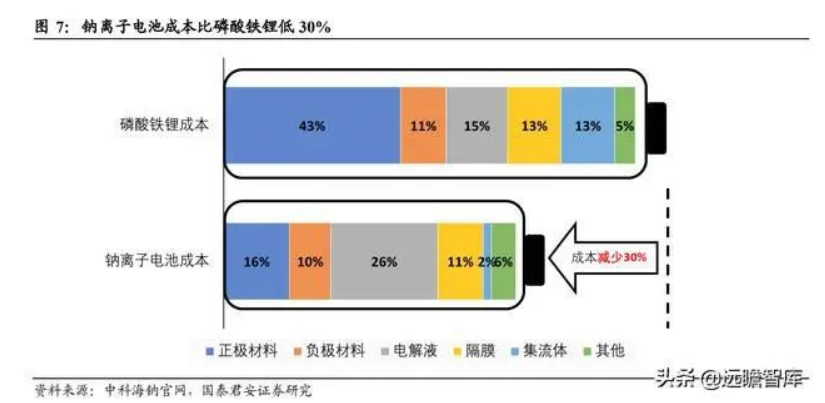

据中科海钠团队研究,铜基钠离子电池原材料成本为 0.29 元/Wh,磷酸铁锂电池材料成本为 0.43 元/Wh,铅酸电池成本为 0.40 元/Wh,钠离子电池材料具备显著成本优势,比磷酸铁锂电池低约 1/3。

钠离子电池低成本原因主要为:

1)钠是地壳中含量较高的几种元素之一,比锂丰度高 2-3 个数量级。原材料碳酸钠资源丰富、价格低廉稳定,10 年价格保持在 1000-4000 元/吨。

2)钠离子电池中正极材料多选用铁、锰、铜等元素,几乎摆脱对于丰度较低、价格昂贵的镍、钴元素的依赖,且选择范围更广;

3)负极所用硬碳工艺要求更低,具备低成本潜力;

4)钠离子负极集流体可使用更为廉价的铝箔替代传统锂离子电池中的铜箔集流体,从而进一步降低电池成本。

图 8:碳酸钠价格低廉且稳定(元/吨) 图 9:全球每年矿产量

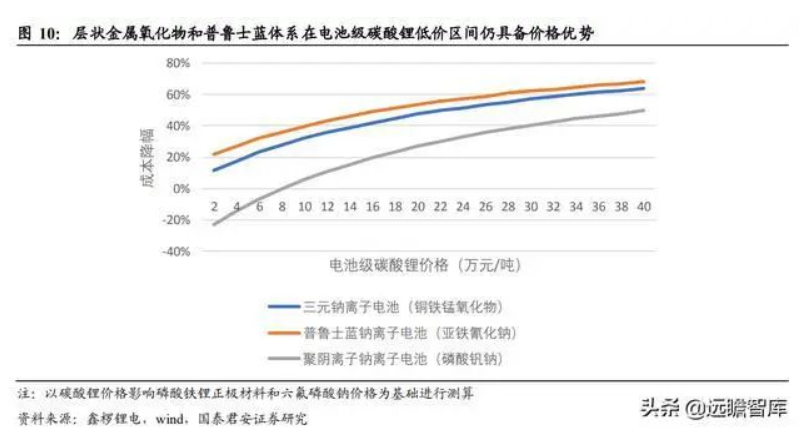

层状金属氧化物和普鲁士蓝体系具备显著成本优势。

仅从材料体系角度,钠离子电池三条路线成本具备较大差异。

其中,普鲁士蓝原料最为便宜,聚阴离子电池由于其中用到的钒元素价格较高,成本最高。

对三条路线成本做关于碳酸锂价格敏感性分析测算,与磷酸铁锂电池相比,层状金属氧化物和普鲁士蓝体系在碳酸锂价格全区间均具备经济性。

在碳酸锂价格处于 10 万元/吨正常价位时,材料成本优势高达 30~40%。而聚阴离子钠离子电池仅当碳酸锂价格高于 8 万元/吨时,才具备成本优势。

1.3. 钠 VS 锂:能量密度与磷酸铁锂基本持平,宽温区、安全性能更优异

钠离子电池能量密度优于铅酸,基本与磷酸铁锂持平。

目前,商业化钠离子电池能量密度在100~160Wh/kg,显著高于铅酸电池的30~50Wh/kg。

同时,与铅酸电池相比,钠离子电池的循环使用寿命更长,使其能够作为铅酸电池的替代品,以实现低速电动车、储能领域的无铅化。

目前,商业化钠离子电池能量密度比发展成熟的磷酸铁锂电池低10%~20%,但钠离子电池实验条件下已能做到200Wh/kg。长期来看,钠离子拥有同磷酸铁锂比肩的潜力,叠加其低成本优势,有望在能量密度要求不高的低速电动车和储能领域占据一席之地。

宽温区拓宽高寒应用场景。

钠离子电池所用电解液体系温度窗口更宽,赋予其低温活性,适用温度拓宽至-40~80°C,在-20°C下容量保持率大于88%,远高于其他电池,使其能够解决冬季电动车充电难,以及高寒地区储能电站效率低的问题。

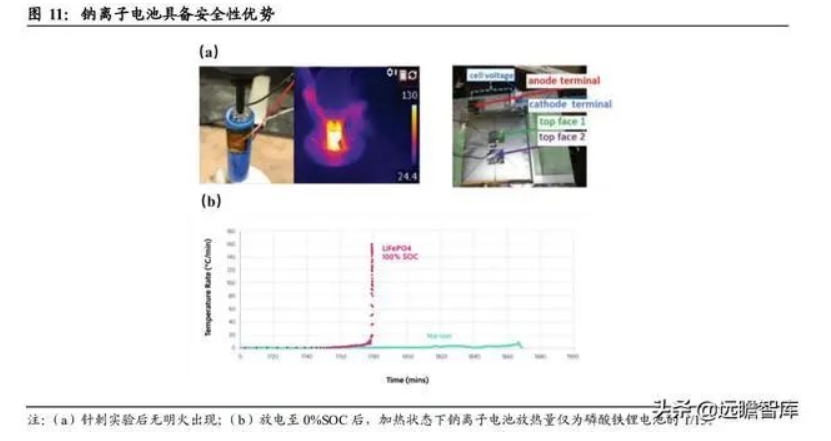

性能稳定,缓解厂商安全焦虑。

钠离子电池的安全性能比三元电池和磷酸铁锂电池更为优异,原因为:

1)钠离子电池内阻比锂离子电池更高,当电池短路时,放热功率低,瞬间发热少,温升低,减少了起火事故的发生频率;

2)商用钠离子电池正极材料的热稳定性远高于锂三元材料,更加安全;

3)钠离子电池将集流体从铜箔换成铝箔,正极可以放电至 0V 而不会影响后续使用,使其在运输和保存过程中更安全,降低了电池的储运成本。

2. 十年储能规模破十亿美元,钠电储能优势凸显

2.1. 储能市场崛起,为钠离子电池造就广阔空间

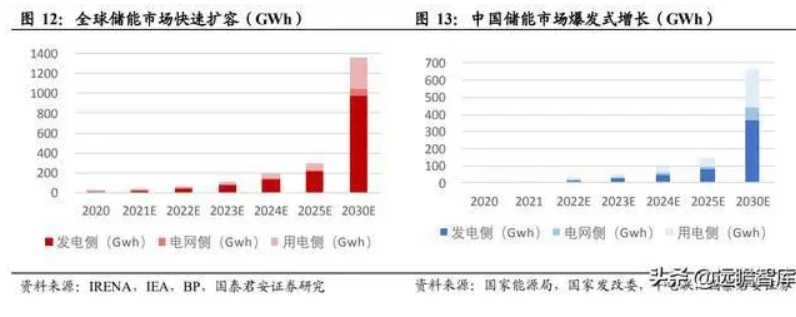

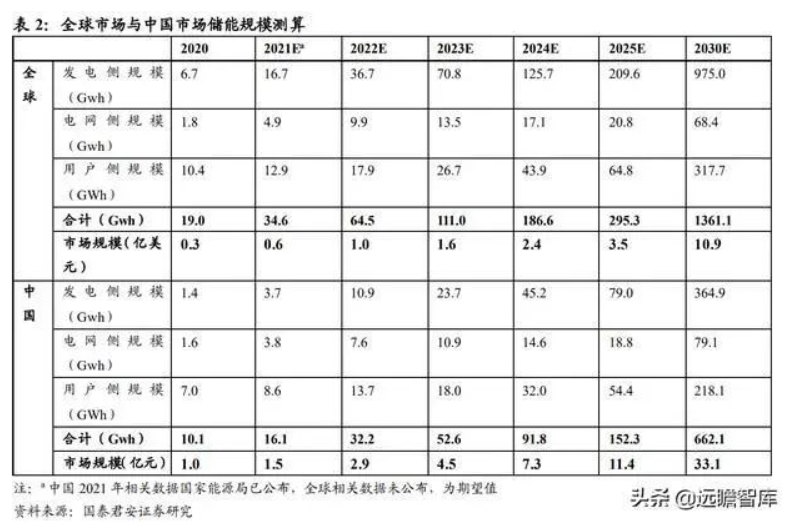

2030年全球储能规模达突破10亿美元,2020-2030年CAGR达142%。随着全球能源转型迫在眉睫,各国政府相继出台碳中和方案,对新能源储能的需求愈发强烈。电化学储能一方面可以解决风光出力随机性和波动性带来的频率稳定难题,提供调频服务提高电网的可靠性;另一方面能够通过削峰填谷解决风光出力高峰与负荷高峰错配问题。

据测算,未来十年全球储能市场将迎来加速成长阶段,至2030年,储能新增市场需求达1361.1 Gwh,考虑磷酸铁锂降价后,产业规模突破 10 亿美元,复合增长率达142%。

储能电站不受能量密度限制,成本低廉的钠离子电池能够满足储能各项要求,且钠离子电池的低温安全等特性更拓宽了配套储能的应用场景,随着储能市场的快速扩容,有望带动钠离子电池产业化进程。

2030年中国储能规模突破660GWh,产业规模达33.1亿元。

2021年中央首次明确了储能是碳达峰碳、碳中和的关键支撑技术,并要求到2025年,装机规模达到30GW,新型储能向全面市场化发展。政策推动中国储能市场跨越式发展,根据测算,中国储能规模将突破150GWh,2030年突破660GWh。

其中的主要增长来源于发电侧,集中式可再生能源发电配套储能电站十年保持高增长,CAGR达到170%。

国内刚兴起的广阔储能市场还未形成明显的在位者优势,给予新进入者钠离子电池充足的成长机会,有望实现可观规模。

政策利好钠离子电池。

2021年8月25日,在工信部答复政协提案中表示,将在“十四五”期间实施“储能与智能电网技术”重点专项,并将钠离子电池技术列为子任务,以进一步推动钠离子电池的规模化、低成本化,提升综合性能。

这是工信部首次明确要推动钠离子电池产业化发展,对于钠离子电池在储能市场的推广具有重要意义。

2.2. 电化学储能昂首挺进,钠离子电池大有可为

电化学储能占比跃升,锂离子电池占比超过90%。

抽水储能由于技术最成熟、存储成本最低、最先实现商用,仍是全球迄今为止应用最广泛的储能方式。

但随着以风电和光伏为代表的新能源装机量大幅提升,电化学储能凭借其受地理位置影响小、建设周期短及成本持续下降等优势,逐渐成为新增装机主流。

以中国为例,2018年至2021年电化学储能装机占比从3%跃升至10%,其中锂离子电池占据 90%以上的主导地位。

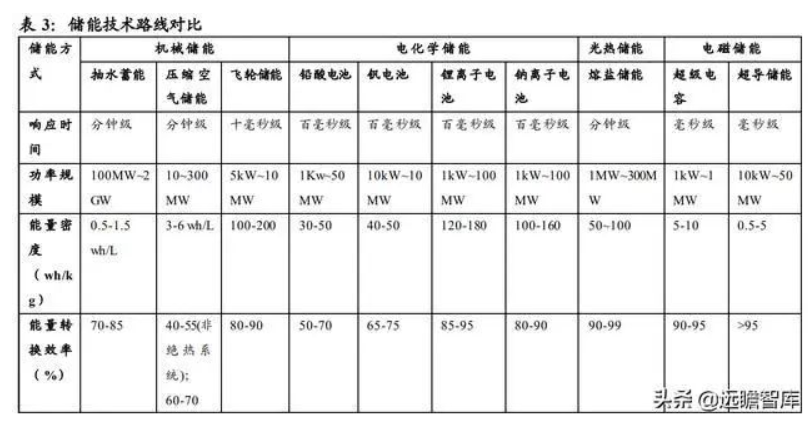

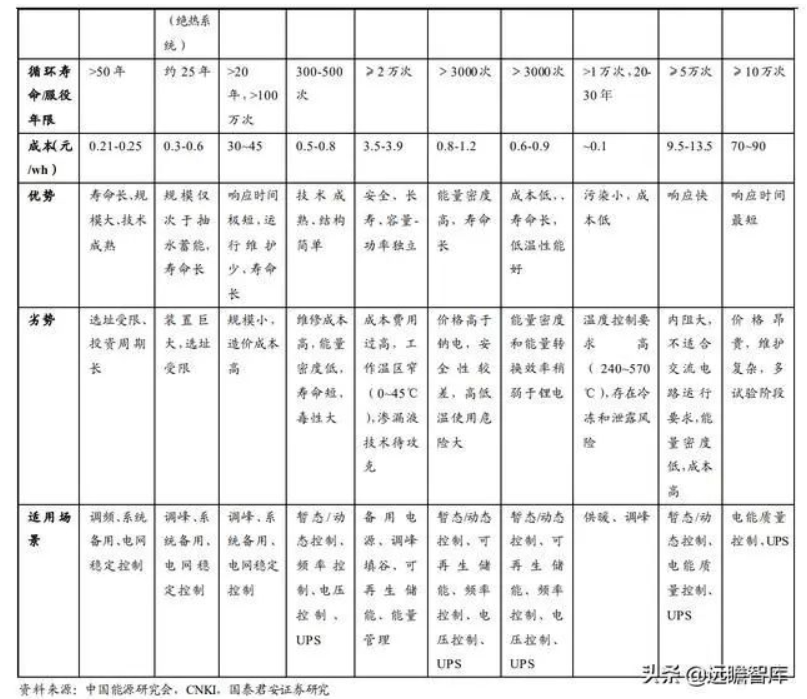

高性价比钠电未来发展确定。与其他新型储能方式,如飞轮储能、钒电池液流储能、超级电容储能相比,锂离子类电池储能显示出显著的能量成本优势,投资成本低,能量密度高,在功率规模、响应时间上无短板,可以广泛的应用于电源、电网和用户侧。

锂离子电池在电化学储能领域的领先优势为相似模式的钠离子电池的产业化发展亮起绿灯,性价比更高的钠离子电池有望在电化学储能领域昂首挺进。

图 14:2021 年全球储能路线分

3. 钠电产业化探索逾十载,我国率先铺就产业链

3.1. 钠电十年进步显著,储能、电动车应用纷纷落地

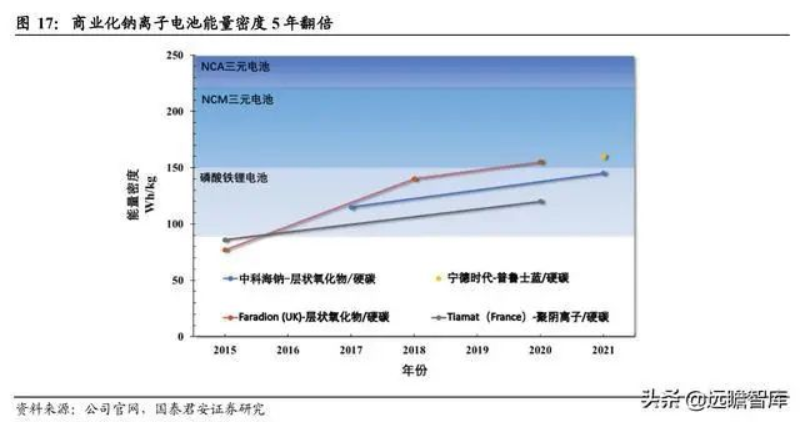

能量密度翻倍,奠定钠电商用基础。

世界第一家钠离子电池公司英国 Faradion 公司于 2011 年成立,并于 2015 年首次将所生产的层状氧化物 体系钠离子电池运用到电动自行车中,当时钠离子电池能量密度仅在 80Wh/kg 左右。

随着法国 Tiamat、中国中科海钠等全球领先钠离子制造公司陆续成立,钠离子电池能量密度快速增长。

目前,钠离子电池能量密度最高已达到 160Wh/kg,逐步追赶磷酸铁锂电池,为钠离子电池产业化应用奠定基础。

全球近三十家企业开始布局钠离子电池,储能、电动车应用多点开花。除了 Faradion、Tiamat 和中科海钠世界三大钠离子电池生产厂商外,美国 Natron Energy、中国钠创新能源等二十余家企业纷纷布局商业化钠离子电池,并逐步拓展产业化应用,包括储能电站、5G 基站、车用电池等。

中国中科海钠产业化应用走在世界前列,2021年全球首套 1MWh 钠离子电池储能系统正式投运;2021年底,中科海钠宣布,将与三峡能源等合作,共同建设全球首条钠离子电池规模化量产线,届时规模化钠离子电池的成本优势将得到首次验证。

3.2. 钠电之争:锂电龙头宁德时代据规模优势,新锐玩家中科海钠抢占先机

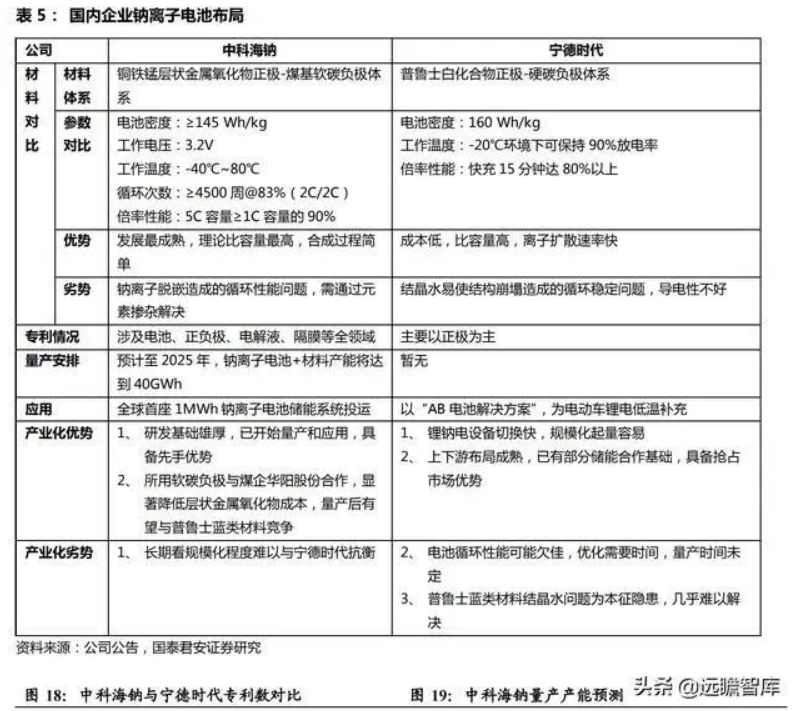

专业钠电公司走在量产前列,宁德时代上下游布局成熟。目前,钠离子产业化中有两类企业备受关注。

一类是以宁德时代为首的锂电龙头企业,具备规模化起量迅速、上下游客户结构稳定两大在位者优势,有利于其快速抢占钠电市场。

另一类是以中科海钠为首的专注于钠离子电池研发的新锐企业,研发基础雄厚,涉及电池、正负极、电解液、隔膜等全领域,量产走在世界前列,具备先行开拓市场潜力。

宁德时代所用普鲁士白体系成本优势显著,也拥有迄今为止最高电池密度,而中科海钠层状 金属氧化物体系则显示出优越的循环性能,长期将呈现错位竞争关系,而非完全替代。

3.3. 钠电产业链初具雏形,挖掘传统化工企业新契机

钠电产业链布局承袭锂电,利于产业化快速导入。

我国钠离子电池产业链还处于初级阶段,产业布局尚不成熟。钠离子电池产业链结构与锂电 类似,包括上游资源企业、中游电池材料及电芯企业。目前,钠离子电池处于三路线同时发展阶段。

层状金属氧化物和聚阴离子化合物分别与三元电池和磷酸铁锂电池同体系,均有良好产业化转换基础,而普鲁士蓝类似物作为钠离子电池特有体系,需要特定的研发基础和产业化配套。

除了正负极材料加工外,钠离子电池在集流体铝箔、电解液、隔膜、电池组装等产业链均可直接使用现有锂离子电池产业链,为钠离子电池产业化提速创造了便利条件。

图 21:钠离子电池产业链布局

电池企业陆续布局,宁德时代推动产业链成形。

目前,包括宁德时代、中科海纳、钠创新能源、鹏辉能源、欣旺达在内的多家公司均已布局钠离子电池。中科海钠、钠创新能源、众钠能源已经开始量产。

随着 2021 年 7 月锂电龙头宁德时代公布第一代商业化钠离子电池,钠离子产业化进程加速,预计 2023 年钠电产业链基本形成。

中游电池材料沿袭锂电格局,上游重洗创造新机会。

由于结构类似,传统锂电材料龙头具备先发优势。包括容百科技、贝特瑞、多氟多在内的锂电材料厂商已着手钠离子电池材料研发生产,将推动钠离子电池产业化快速发展。

钠离子电池产业链最显著变化在上游原材料,由于所需原材料同锂离子电池截然不同,预期将助力一批传统化工企业向新能源方向转型,在电池对于一致性、安全性的高标准下,控制成本与优质提纯技术将成为制胜关键。

4. 钠电产业化问题:规模化速度紧扼发展命脉

4.1. 钠离子电池降本不及预期

规模效应和研发力度主导锂离子降成本路径。纵观锂离子电池商业化三十年,降价幅度高达 97%,这同学习曲线主导的规模效应、包括能量密度在内的技术提升紧密相关。

据统计,锂离子电池年降本幅度约为13%,考虑能量密度后,年降本幅度在原基础上提升四个百分点。而与产量相关的学习速率为 20.4%,考虑能量密度后,提升至 26.6%。

此外,锂离子电池成本对研发活跃度的敏感度则在 40%-50%之间。而钠离子电池能量密度提升空间小,其关键路径更在于规模化生产及技术提升。

钠离子电池规模化量产有待提速。目前,由于钠离子电池未开始量产,电芯材料成本较理论更高,仍在 0.4-0.5 元/Wh,同磷酸铁锂成本相当。

加上折旧等制造成本,总成本超过 1 元/Wh,同锂电池比尚不具备经济性。

待大规模量产后,材料成本如果控制在 0.2 元/Wh 左右,随着制造成本被摊薄,钠离子电池将具备显著成本优势。

目前,全球第一条大规模量产线由中科海钠建设,预计其中 1GWh 于 2022 年投产,降本效果尚待验证,而其他厂家仍在试产中,不具备成本比较条件。

此外,钠离子电池原材料、正负极配套尚未进入规模化供应,材料成本难以控制。

随着储能需求提速,如果钠离子电池降本进度不及预期,仍然难以打败磷酸铁锂在电化学储能中的首选地位。

钠离子电池技术提升并非掣肘。

目前,大多数商业化钠离子电池能量密 度集中在 140-150 Wh/kg,成组能量后能量密度将打折 80%-90%。

如果 电芯能量密度能提升至 180 Wh/kg,钠离子电池能够真正打破磷酸铁锂竞争格局。

磷酸铁锂电池电芯密度的改进方法主要集中在改进工艺和电解液配方,而进一步采用刀片结构、JTM 结构、大圆柱等创新结构方案能够不断打开磷酸铁锂应用上限。

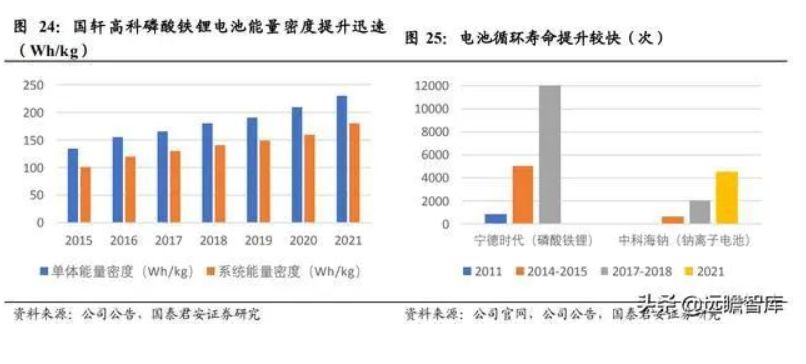

以国轩高科为例,单体能量密度从 155 Wh/kg 提升至 230 Wh/kg 仅用了 5 年,系统能量密度也已经达到了 160 Wh/kg。

同样,钠离子电池也可以通过类似的方法对电芯和系统能量密度进行改进,从技术上讲并非难事。

另一方面,电池循环寿命也可以通过材料体系和制造工艺的成熟不断改进,宁德时代 2011 年左右,电池寿命仅有 500-800 次,至 2018 年,循环次数已经达到 12000 次。

钠离子电池在产业化初期寿命也仅有 500-600 次左右,到如今的 4000 次以上仅用了不到 5 年的时间。

如果钠离子电池寿命能够达到 10000 次,将在储能应用上显示出优异的竞争实力。

4 .2. 钠离子电池市场切入进程不及预期

锂离子电池的客户锁定效应。

锂离子电池商业化进程已经三十年,具备成熟且牢固的下游客户。出于使用惯性与路径依赖,下游厂商更易选择成熟度较高的锂离子电池。

作为磷酸铁锂电池的替代品,钠离子电池成本优势是否具备足够吸引力仍未可知。但由于下游客户转换成本与搜寻成本不高,一旦锂价较高或大幅波动,磷酸铁锂的优势地位并非牢不可破。

储能空间广,竞争对手众多。

储能市场未来空间十分广阔,钠离子电池同样面临着多种储能方式(氢燃料电池、钒电池、飞轮储能等)的激烈竞争。

除了控制成本外,钠离子电池需要在一致性、安全性上精准控制,并积极拓宽自己在低温区、高功率储能等领域的应用,挖掘其不可替代性。

5. 附录

根据用途不同,将储能划分为发电侧、用电侧(户用、工商用)和电网侧(调频、调峰)三类。

(1)发电侧以集中式风光发电站配套储能电站为主,按照风光装机容量*储能渗透率*功率配比*备电时长进行容量测算,预计2030年全球集中式可再生能源发电配套储能电站新增装机容量量为975.0GWh,中国集中式可再生能源发电配套储能电站新增装机容量为364.9GWh。

(2)电网侧辅助服务按照最大用电负荷*辅助服务需求占比*储能渗透率*备电时长进行测算,预计2030年全球电网侧储能需求为68.4GWh,中国电网侧储能需求为79.1GWh。

(3)用电侧分为分布式户用+分布式商用+峰谷套利独立电站+5G基站储能,预计全球2030 年用电侧新增储能装机为317.7GWh,中国用电侧新增储能装机为218.1GWh。

来源:第一锂电网