爆发元年!2022年储能发展十大关键词

发布日期:2023/1/29

2022年几乎是全国各行各业最艰难的一年,但在各方压力存在的同时又酝酿着新的生机,储能人依旧激情澎湃,满怀期待。新型储能、钠电、碳酸锂、户储、电化学储能、储能电池等各种储能关键词揪着储能人的心,储能万亿级赛道的价值空间给了业内人士为之奋斗的理由。

回望2022年,储能行业到底是在“躁动喧嚣”中空有热情,还是已走向“爆发元年”?梳理2022年储能行业十大关键词,一同明悟未来发展之路。

储能十大关键词

PART.1 电价上涨

2022年4月,山东省出台《关于完善居民分时用电政策的通知》,峰段电价每千瓦时提高0.03元(含税,下同);谷段电价降低0.17元;2022年下半年,我国河北、河南、江西等地,更是陆续出台电价调整政策,大幅提升了储能项目峰谷电价收益水平。

据不完全统计,2022年6至7月,德国、日本、韩国、法国、英国、美国等16个国家地区发布电价上涨消息,8月时欧洲国家最高电价突破600欧元,达到峰值,同比上涨了500%。

制约国内储能行业发展的最大原因就是投资收益回报率,在储能的各类收益模式当中,电价水平是最大的影响因素之一。若采用高峰时段电价上浮、低谷时段电价下浮的模式,就意味着峰谷电价收益将大大提升。

PART.2 新型储能

新型储能配置灵活、响应迅速,更加适合新能源储能消纳。一般来说,新型储能就是指除抽水蓄能以外的新型储能技术,包括机械储能、电化学储能、化学储能、热储能、电磁储能等多种技术路线。

随着电价的上涨和成本的降低,新型储能的热度也将越来越高。根据国家发改委/电科院预测,到2025年我国新型储能市场装机规模超30GW,2030年新型储能装机容量将达到1.5亿千瓦。

PART.3 强制配储

为助推储能行业发展,减少弃风弃光等问题,强制配储最早于2020年登陆光伏装机大省山东省试行,初步建立起市场机制,并自2021年以后,尤其在2022年以来全国二十多地推行。由于强制配储提高了新能源发电投资成本,行业内对该政策的普适性发起多番讨论,逐步激发了共享储能、电价调整等多项新政策、新方法、新热点。

图:2022年各地配储政策

PART.4 安全事故

安全、性能和成本,是储能规模化发展必须解决的三大“门槛”。安全问题不解决,其他都是“零”。储能对能源战略和能源转型有多重要,它的安全发展就有多牵动人心。2022年储能行业安全事故频频,每次发生不同程度的火灾事故都引得行业内外一阵揪心。

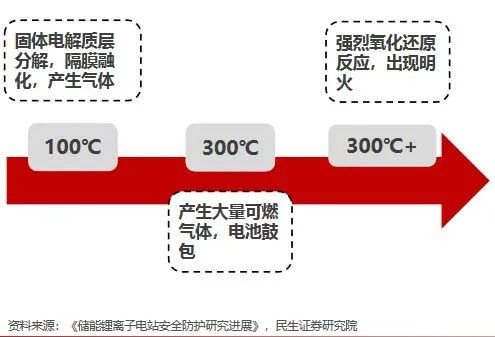

图:锂离子电池热失控过程

电站事故频发,锂电池热失控是引发储能系统安全事故的主要原因之一。在锂电池充放电的过程中,一部分化学能或电能转化成热能,如储能系统散热不佳,可能致热失控,造成电池短路、鼓包、出现明火,最终引发火灾、爆炸等安全事故。

储能热管理是保证储能系统持续安全运行的关键。热管理价值量占比相对较低,但却起着至关重要的作用。

PART.5 光储融合

随着国家新能源配储的意愿越来越高,“光储融合”概念受到各界关注。光储融合并不是光伏系统和储能系统的简单组合,而是要依靠技术上的深度融合,才能实现储能系统效率和经济性的最大化。比如在项目建设之前,可以根据技术条件和项目所在地状况,调整储能逆变器型号、电池类型、能量管理系统等方面,提升项目运行效率和收益。

2022年下半年以来,国内风光储一体化招投标项目明显增多。11月11日,工信部、住建部、交通运输部、农业农村部、国家能源局联合发布了《关于开展第三批智能光伏试点示范活动的通知》。强调要支持培育一批智能光伏示范企业、支持建设一批智能光伏示范项目,优先考虑方向之一就是光储融合。应用新型储能技术及产品提升光伏发电稳定性、电网友好性和消纳能力,包括多能互补、光伏制氢、光伏直流系统、自发自储自用等方向。

PART.6 源网荷储

为进一步深化能源革命,构建清洁低碳、安全高效的能源体系,2021年3月,国家发展改革委、国家能源局联合发布了《国家发展改革委国家能源局关于推进电力源网荷储一体化和多能互补发展的指导意见》。为保证电力系统安全稳定高效运行,必须加速推进源网荷储一体化和多能互补发展,保障大规模新能源顺利消纳,源网荷储一体化应运而生。

图:源网荷储-新型电力系统发展路径

图源:中国能建

至今,源网荷储正式实施近两年,从实际项目来讲,较少有符合源网荷储概念的一体项目,示范型项目居多,更多偏向光储融合一体化方面。

源网荷储牵涉发电侧、电网侧、用户侧等多个方面,目前,“源网荷储一体化”由于重视程度较高,在我国已有初步实践,如上海电网在黄浦、世博、张江和上海经研院办公区建成4个“源网荷储一体化”运行示范项目;鄂尔多斯伊金霍洛旗蒙苏经济开发区零碳产业园等。

PART.7 共享储能

从当前各省的实践来看,共享储能模式因其优势多元、模式共赢,越来越多地得到市场认可。

一是因为优势多元。相较于新能源自配储能的分散式发展方式,共享储能具有调度运行更高效、安全质量更可控、经济效益更凸显等多重优势。规模化采购储能设备和建设施工,可降低储能电站成本,减小项目建设初期投资压力和未来运营风险。

二是因为模式共赢。稳定共享储能电站收益来源、建立可持续的商业运营路径,是共享储能模式推广应用的关键。国家明确鼓励新能源企业通过自建或购买储能调峰能力来履行消纳责任,因此新能源企业可向共享储能电站购买一定比例储能容量、按年支付租金。除向新能源企业收取租金外,共享储能还可参与各类电力市场获取相应收入,用于弥补运行成本,提升项目经济性。

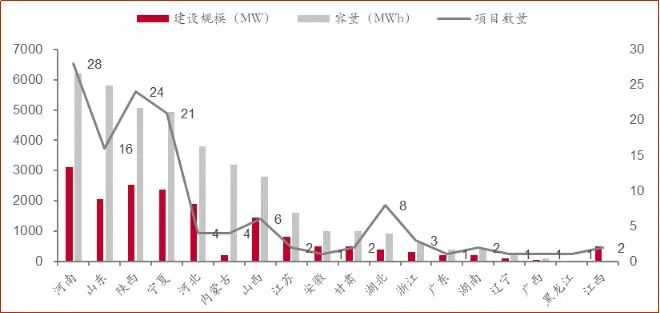

据公开信息不完全统计,2022年新增的共享储能项目达127个,总建设规模超17.15GW/38GWh。

图:2022年各地新增的共享储能项目

图源:网络

PART.8 储能技术

经过“十二五”和“十三五”期间国家和产业的持续投入,中国储能技术的水平快速提升,压缩空气储能、储热储能、铅蓄电池、锂离子电池、液流电池和钠离子电池已达到或接近世界先进水平。在关键技术和继承示范方面也均取得重要进展,中国已成为世界储能技术研发和示范的主要核心国家之一。

图:近年来中国在主要储能技术上的研发和应用进展

PART.9 户用储能

全球户储正在蓬勃发展,主要驱动因素来自于两个方面,一是政策的不断加码支持,二是高收益的经济性驱动。

户用储能受众主要分布在欧洲市场,2022年因欧洲能源成本和电价的攀升,叠加局部冲突带来的影响,居民用电成本高+供电稳定性差,带来户用光伏高增,进而带来户用储能市场超预期的爆发。

国内户用储能市场尚且处于刚刚起步的状态。我国新能源占比在大幅提升,国内市场对于户用储能的关注度也非常高,但因为成本和市场需求等原因,远远没达到户储爆发的程度,当前国内户储相关企业的主要营收区域仍是海外市场。

PART.10 储能IPO

作为中国储能元年,2022年资本市场也对储能板块寄予厚望。据不完全统计,截至11月,A股储能板块相关上市公司共计294家,锂电板块相关上市公司共计333家,钠离子电池板块44家。

2022年,储能行业有上百家相关公司成立,注册金额高达423亿元,其中有43家储能技术服务新公司、54家电池新公司和7家抽水蓄能等。新势力的入局,使得本就人才紧缺的储能行业竞争更加激烈,抢人、抢矿的事情屡见不鲜。人才和上游矿产资源,也逐渐成为储能企业吸引资本市场的重要筹码。

来源:西部碳中和新能源网