迎风而上!秦海岩:未来三年中国风电年均新增将超7000万千瓦!

发布日期:2023/3/24

中国可再生能源学会风能专业委员会秘书长秦海岩

带你深度观察风电产业发展逻辑,洞悉中国风电发展脉搏,观察君了解,近日,中国可再生能源学会风能专业委员会秘书长秦海岩对中国风电产业的发展做出了简要的总结和展望,他表示,过去的30年,依托规模化开发,通过全行业的大力创新,中国不仅培育出全球最大的风电市场,更关键的是实现了平价上网。

秦海岩预测,接下来,中国风电市场将保持高速发展,2023—2025年的年新增装机容量预计不低于7000万千瓦。度电成本也会继续下降。到2025年,“三北”一二类风能资源区的度电成本有望降至0.1元/千瓦时。

在2023年的风能茶话会上,CWEA预测, 2023年,中国风电新增装机规模将达到7000-8000万千瓦,其中陆上风电6000-7000万千瓦,海上风电800-1000万千瓦。2024年,中国风电新增装机规模将达到7500-8500万千瓦,其中陆上风电规模为6000-7000万千瓦,海上风电1200-1500万千瓦。2025年,中国风电新增装机规模将超9000万千瓦,其中陆上风电超过7000万千瓦,海上风电超过2000万千瓦。

秦海岩表示,中国风电大有可为,但还面对诸多挑战。比如,风电成本竞争力的增强与制造端的亏损如何平衡,以及“三北”地区的消纳问题等。

针对于此,中国风电仍需要做好创新工作。通过技术创新,不断降低风电度电成本。通过“Power to X”,将可再生能源发电转化为氢,再与后续化工流程相结合,生成绿色大宗化工产品,如绿氨、绿色甲烷、绿色甲醇、绿色合成燃料等。通过“西数东算”,电力还可以转化为“算力”。这样,不仅可以快速提升清洁能源电力利用水平,还能够帮助钢铁、化工、航空、海运等行业脱碳,使风电从零碳便宜的“价格洼地”转变成工业企业的“价值高地”,并在当地打造新能源装备制造业、氢能等产业集群。

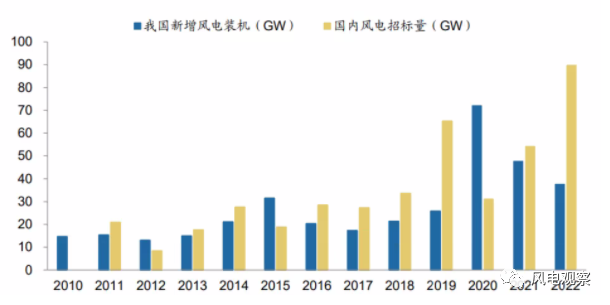

风电观察统计,2022年我国风电招标量突破历史高点,公开招标量达89.8GW(不含EPC和框架)同比增幅在65%+,其中,陆风招标76.7GW,海风招标13.1GW,按照风电项目建设周期推算,风电招标领先装机约一年,2023年有望成为风电装机大年。

随着“十四五”进入下半程以及风力发电的性价比的逐步提升,2023-2025将迎来风电产业的新上行周期。据相关研究机构预测,2023年陆上风电招标有望在80GW左右,海上风电20GW左右。

近两年,我国风电产业顶层政策逐步落地,在地方政府积极推动下,大型风光基地、风光储一体化、海上风电等利好的政策持续推出,据风电观察统计,2022年我国发布风电相关政策200余件,其中的核心趋势包括:

(1)分散式与大基地并举开发。各级产业政策不仅强调了沙漠戈壁荒漠风光基地、 风光储清洁能源基地、海上风电产业基地等,还多次指出发展分散式风电的重要性;

(2)持续推动技术创新。包括大型化风机、超长叶片、大型变流器、主轴轴承、固定基础等关键技术;

(3)走向海洋,走向深远海。政策对海上风电的关注持续增加,在大型化海上风机外更提到深远海、漂浮式的发展新方向。

截至目前,各省“十四五”能源规划安排陆续出炉,风电观察对各省“十四五”规划及碳达峰安排梳理,内蒙古、甘肃、河北、新疆、广东的风电装机目标均超过20GW,全国(除陕西、黑龙江两省外)在“十四五”期间的风电装机目标达312.8GW,和21年、22年全国47.65GW、37.63GW的装机数据看,2023-2025年全国年度平均风电装机将超过70GW,政策为风电行业的健康发展保驾护航。

来源:风电观察 作者:观察君