全球能源转型风口,新型长时储能五大优势或迎发展里程碑

发布日期:2023/5/19

目前,全球电力行业正处于从化石能源转向可再生能源的能源转型关键阶段。然而可再生能源在电力结构中占比的上升也带来了新的挑战,风电和太阳能发电的随机性、间歇性与波动性对现有发电系统造成了巨大的结构性压力。

大量的风能和太阳能接入系统将导致频繁的电力过剩和短缺。若新能源装机占比进一步上涨,电力供需不平衡的时期将有可能持续几天甚至几周,且在全球变暖的气候背景下,极端天气事件将使电力波动发生的频率更高。

总的来说,在能源转型这条赛道上,电力行业将面临三大挑战:

(1)电力系统供需失衡:电力供应过剩、短缺的情况将在更长的时间维度上频繁发生。

(2)输配电模式的转变:由传统输配电模式向分布式、源网荷多远互动的模式转变,电网升级成本大幅上升。

(3)系统机械惯量、旋转备用缺失:大部分可再生能源不具备传统发电机的机械惯量,使电网整体调频能力降低,进一步降低电网稳定性。

1新型长时储能LDES成为解决新能源接入问题的关键技术

随着锂离子电池储能应用在电力领域的广泛铺开,锂电储能的劣势也逐渐显现,主要体现在较差的安全性以及在长时(>4h)储能应用方面较差的经济性。

新型长时储能(LDES,Long Duration Energy Storage)可以通过在更长时间维度上(>4h,跨天,跨周,跨季节)存储和释放能量来提高电力系统的灵活性。其主要应用场景体现在四个方面:

(1)日内储能应用:4~12个小时的长时储能,解决日内电力供需失衡。

(2)跨天、跨周储能应用:主要应对短期天气异常(缺乏光照、缺水等)造成的中长期电力失衡。

(3)跨季节应用:解决冬季能源需求高峰以及气候变化带来的电力系统长期不确定性。

(4) 应对极端天气事件。

2新型长时储能LDES可通过多种技术路线实现

前文所提到的应用场景要求新型长时储能不仅能在技术方面满足日内、跨天、跨周、跨季节储能的要求,还要在经济性、安全性以及容量规模方面具备更更强的竞争力。

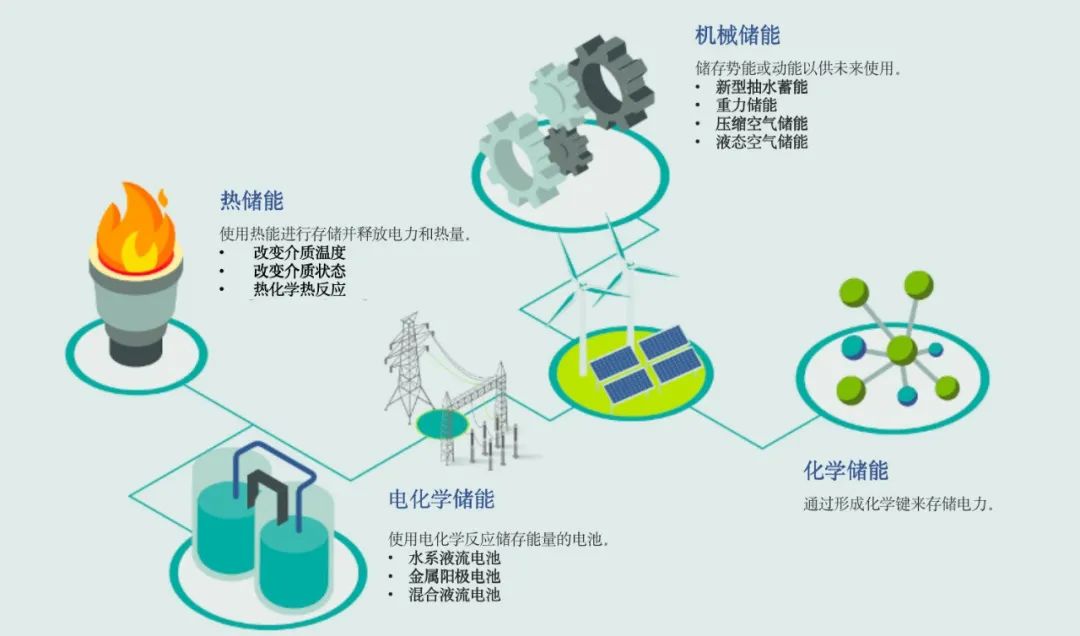

这要求新型长时储能可以灵活扩大规模以维持数小时、数天甚至数周的电力供应,减少稀有金属原材料的使用(例如锂离子电池所需的镍钴锰等),以弥补锂电储能系统长时储能方面的短板。新型长时储能可以通过多种方式实现,如机械储能、热储能、电化学储能、化学储能等。

(1)机械储能:最成熟的机械储能技术是抽水蓄能,占全球总储能容量的95%,但对厂站选址有一定要求。当下出现的新型抽水蓄能设施如地质力学水泵可减少其对地理条件的依赖。

此外,机械储能还包括压缩空气储能、重力储能、液态空气储能。压缩空气储能同时兼顾热储能,用于存储压缩过程中产生的热量并在放电循环中重复使用;重力储能目前处于商业化的早期阶段。

(2)热储能:热储能技术可同时释放电力和热量,技术路线可分为改变介质温度、改变介质材料状态、热化学热反应等。这些技术使用如熔盐、混凝土、铝合金或岩石材料等介质将热量存储于绝热容器中。使用最广泛的技术路线是熔盐和聚光太阳能(CSP)发电设施相结合。

(3)化学储能:氢储,天然气储能等。

(4)电化学储能:基于电化学反应的长时储能,液流电池是目前较为成熟的技术路线。液流电池将电能储存于外部储罐中的化学溶剂中,通过离子交换膜实现充放电。

新型金属空气液流电池主要使用低成本且资源丰富的金属物质、空气和水,具有可扩展性和较低的系统安装成本。混合液流电池同时具有液体电解质和金属阳极,结合了传统液流电池和金属电池的特性。

图1:长时储能分类概述(LDES Council & McKinsey & Company,长城证券研究院)

3相较于其他储能形式,新型长时储能LDES具有五大优点

可再生能源发电占比的增加将为8-12小时乃至更长时间维度的储能需求带来增长,也是新型长时储能LDES的重要市场。与锂电池相比,新型长时储能LDES技术主要具有以下5个优势:

(1) 存储大量电能时边际成本低。

(2) 能量和功率解耦。

(3) 可模块化、可扩展性、厂站位置要求少,安全性更强。

(4) 不依赖稀有元素,经济成本低,具有产业规模化效应。

(5) 与输电网和配电网的升级扩容相比,建设周期短。

图2:不同技术路线单位能量占地面积测算(LDES Council & McKinsey & Company,长城证券研究院)

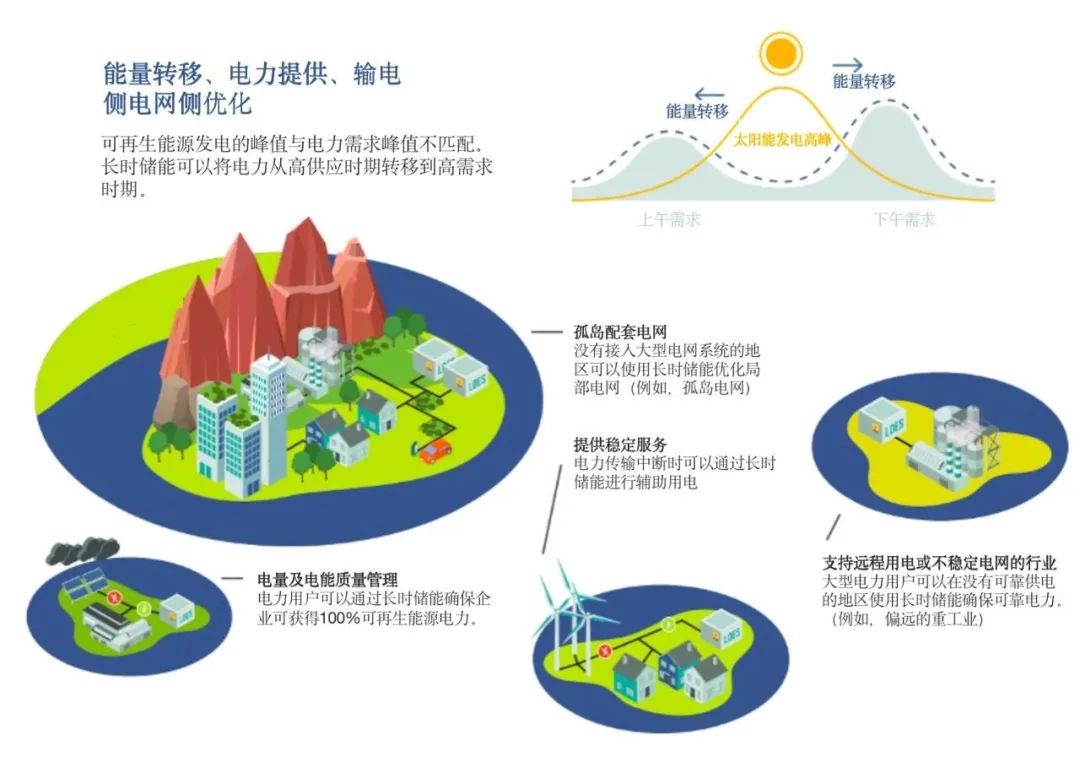

面对复杂的输电侧、电网侧及用户侧的应用场景,新型长时储能LDES的应用场景可以主要分为以下5个方面:

(1)电能存储,容量备用,优化输配电网。

(2)优化偏远地区区域电网电能供给,改善电网不稳定性。

(3)支持离网/微电网设施供应的稳定与安全。(例如孤岛电力系统等)

(4)参与电力现货,电能质量管理:助力企业用于降低用电成本,对冲电价、燃料价格波动,实现环保运营等。

(5)参与电网辅助服务,提升电网稳定性:部分LDES具备旋转惯性,可参与调频、旋转备用等辅助服务。

图3:长时储能应用概览(LDES Council & McKinsey & Company,长城证券研究院)

4新型长时储能LDES有望迎来大规模装机增长

虽然目前一些新型长时储能LDES技术仍处于初期阶段,但在能源转型加速的大背景下,国际长时储能委员会(LDES Council)与麦肯锡预测LDES从2025年开始将在全球范围迎来大规模装机,累积装机量有望达到30-40GW(总容量达1TWh),是目前公开产能的6-8倍,且95%的装机为分布式装机;

2030年新能源发电渗透率将达到60%-70%,LDES累积装机将有望达到150-400GW(总容量达5-10TWh)。

2040年,全球LDES装机容量预计将扩大至1.5-2.5TW(总容量达85-140TWh),约目前总储能装机容量的8-15倍,每年减少15-23亿吨的碳排放,约占目前电力部门排放量的10%-15%。

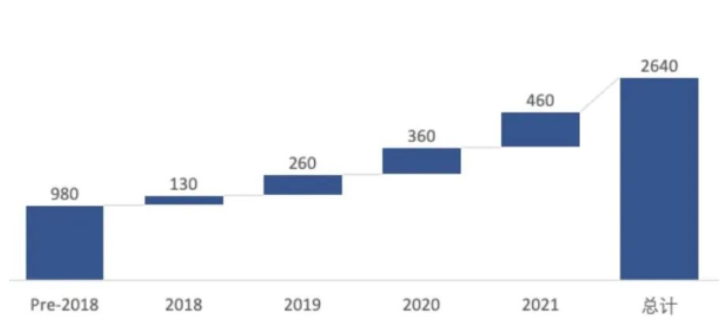

其存储电力将占比全球发电量的10%,市场规模超过1万亿美元。这也意味着到2040年,LDES的累计投资将达到1.5万亿-3万亿美元。截至2021年,对LDES主要公司的累积投资金额已经达到了25亿美元,且在过去4年中增加近两倍。

图4:长时储能全球投资概况(LDES Council & McKinsey & Company,长城证券研究院)

总体来看,可再生能源占比的提升将大力推动LDES的装机容量和市场化发展,可再生能源占比在电力系统中达到60%-70%的市场份额的时间点,有望成为LDES发展的关键里程碑。

来源:北极星储能视界