产业链初步成形!全钒液流电池储能技术日趋成熟

发布日期:2023/6/6

全钒液流电池储能:技术日趋成熟,产业链初步成形

SOURCE FROM: LC SECURITIES

✓ 目前在大规模储能技术中,以液流电池最安全经济,液流电池中又以全钒液流电池(又称“钒电池”)技术成熟度最好、应用最广、商业化程度最高

✓ 钒电池所需关键材料基本可以实现全国产化,部分部件与国外先进水平有一定差距。上游,钒资源储量全球第一;中游,电解液生产基本自主可控,电极碳素材料可满足生产要求,但全氟隔膜成本高、技术路线尚不明朗;下游,初装成本限制大规模商业化,但长期储能有优势。

✓ 钒电池尚处于商业化早期,产业链强势环节有望率先收益。上游钒资源供给刚性,自有钒矿企业铸就资源壁垒;中游关键材料商中,电解液厂商多为钒资源企业向下游产业链延伸或者电池集成商向上游一体化布局,部分隔膜材料商有望打破国外垄断;下游系统集成商由于初装成本高且受上游钒价波动影响,在市场推广初期利润承压,后期有望随装机规模扩大而逐步改善。

✓ 2022年底,全国已投运新型储能项目装机规模达870万千瓦,钒电池在新型储能装机中的占比2.3%;预计2025年国内钒电池市场渗透率达到15%,装机功率为9GW,装机容量达到36GWh以上

✓ 钒电池电堆是钒电池储能系统的核心部件,主要构成包括隔膜、电极、双极板、流场板、集流体、端板等部件

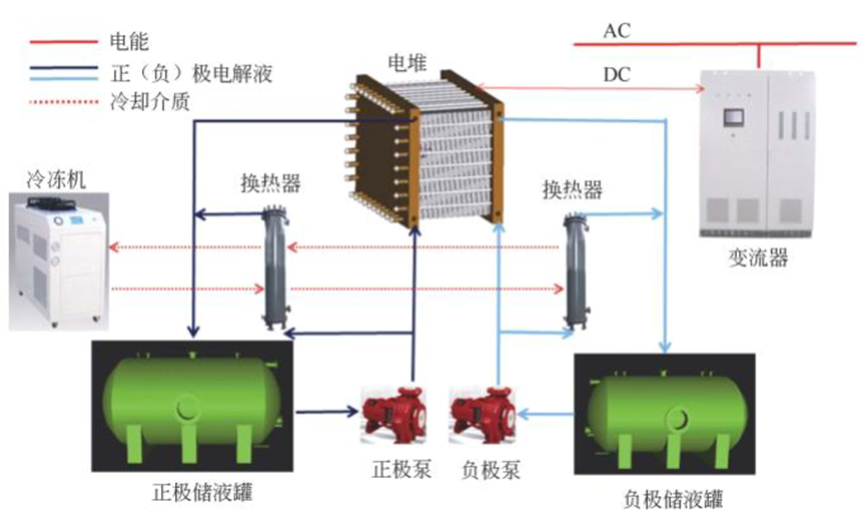

✓ 一个完整的全钒液流电池储能系统除了电堆和储液罐之外,还包括温控系统、循环模块(正极泵、负极泵、管路等)、储能变流器(PCS)、电池管理系统(BMS)和能量管理系统(EMS)等

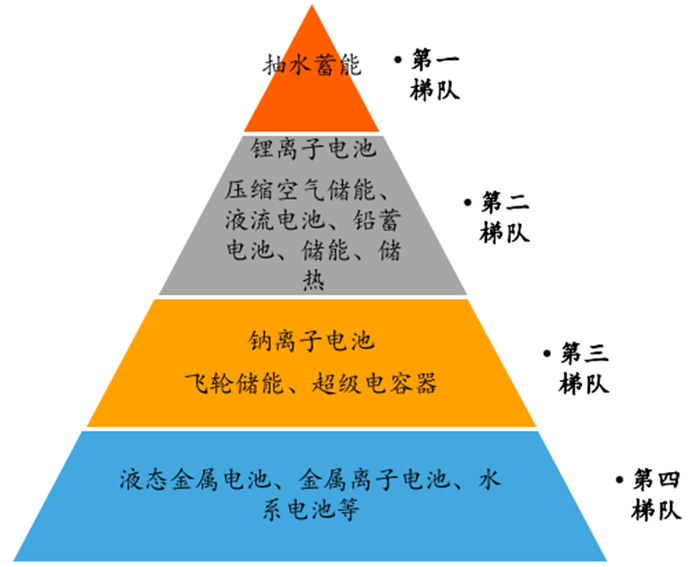

✓ 目前我国储能新增装机结构是 78.97%的储能市场是抽水储能,18%是锂离子电池技术,其他储能技术装机不到 4%。

1)钒电池简介,发展历程:从“女神元素”到储能电池

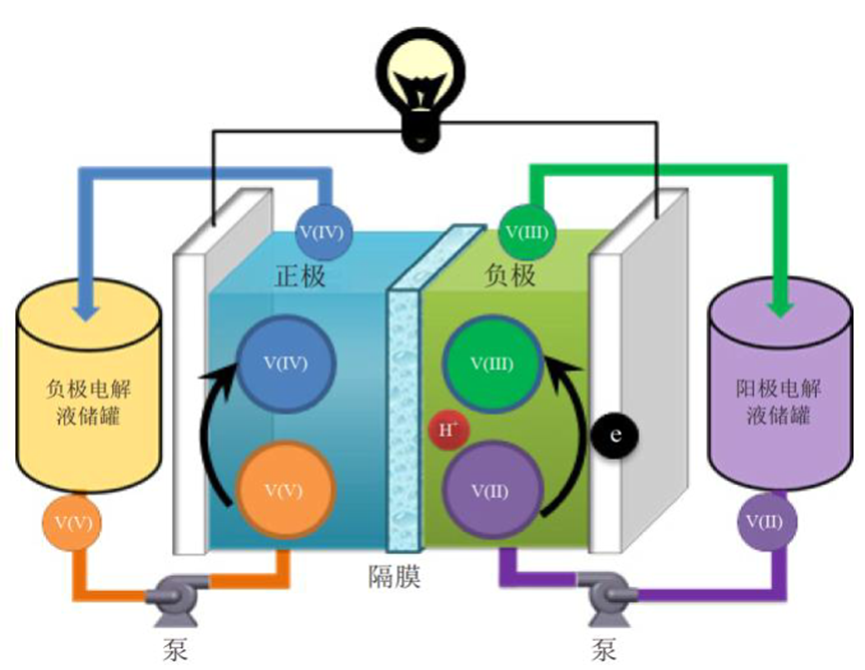

全钒液流电池(VFB)又称钒电池,主要利用钒离子的价态的变化来实现电能的储存和释放。从工作原理上来看,钒电池相比锂离子电池的最大不同在于导电离子主要为不同价态的钒离子。钒元素的价态多变,不同价态的化合物呈现不同的颜色,所以用北欧神话里的女神Vanadis(又名Freyja,爱情与美貌之神)来命名,翻译为中文就是“钒”。充电时,正极的 VO2+失去电子成为 VO2+,负极的 V3+得到电子成为 V2+;放电时则相反。从结构上看,与锂电池的电解液集成在电池内部不同,钒电池的正负极的两侧各有一个电解液储罐,通过循环泵输送至电池内部进行反应。

全钒液流电池工作原理示意图

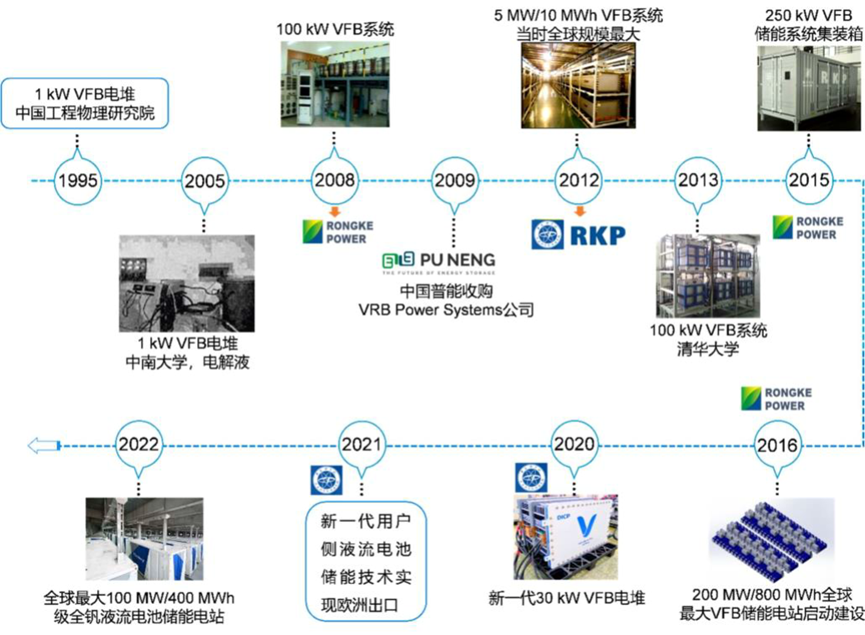

钒电池最早由澳大利亚新南威尔士大学Skyllas-Kazacos 提出,因其具有安全性高、储能容量大、使用寿命长等特点得到了长足的发展。

我国对钒电池的研究起步较早,目前已进入大规模商业示范运行和市场开拓阶段。

国内全钒液流电池发展历程

2)市场:乘储能东风,溪云初起正当时

截至2022 年底,全国已投运新型储能项目装机规模达 870万千瓦,2021 年 7 月,国家能源局在《关于加快推动新型储能发展的指导意见》中指出,到2025 年,我国新型储能装机容量要达到30GW以上。而根据2022 年11 月中国电力企业联合会《新能源配储能运行情况调研报告》的数据,到2025 年,国内各省规划的新型储能装机规模合计超过 60GW。而钒电池作为储能技术的一种,2021年和 2022 年在新型储能装机中的占比分别为 0.6%、2.3%,并有望随着长时储能需求的增大,渗透率进一步提升。

2025 年国内钒电池市场渗透率达到15%,平均储能时长为 4h,则预计 2025 年钒电池的装机功率为 9GW,装机容量达到36GWh 以上,而钒电池产业将从商业化初期进入规模化发展阶段。

3)产业链:技术日趋成熟,产业链初步成形

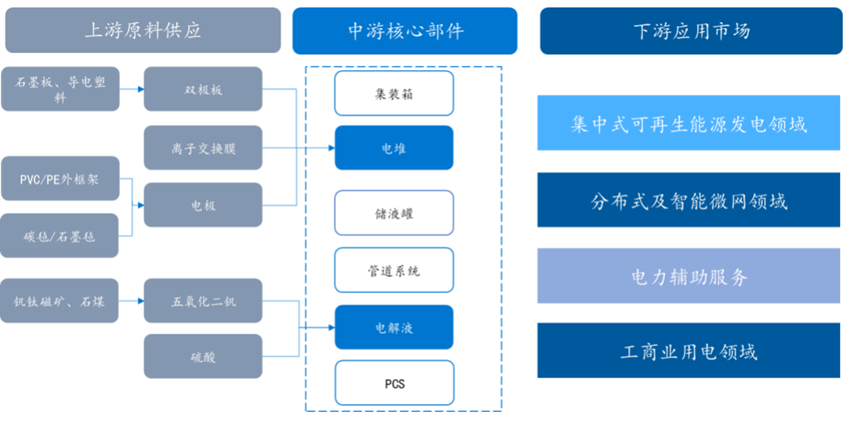

目前钒电池产业处在商业化早期,市场需求未打开,相关企业分为三类:上游钒矿、中游原材料商和电池集成商。

液流电池产业链

3.1 上游:我国钒储量全球第一,自有钒矿企业铸就资源壁垒

我国钒储量非常丰富,主要集中分布在四川攀枝花和河北承德等地区。在钒储量方面,根据USGS 数据,我国已探明钒储量950 万吨,约占全球总储量的37.6%,位居全球第一。

3.2 中游:关键材料自主可控,国产替代趋势明显

钒电池所需关键材料基本可以实现全国产化,部分部件仍与国外先进水平有一定差距。

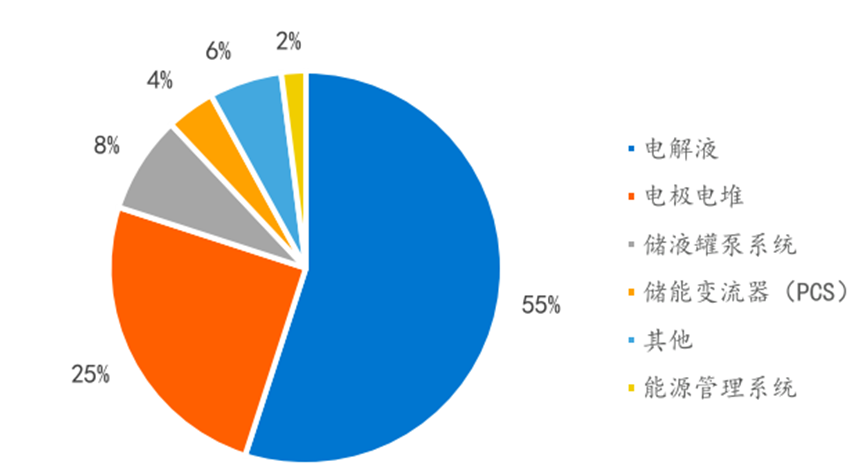

典型4h 全钒液流电池储能成本构成

全钒液流电池单体内部结构

全钒液流电池中,位于离子交换膜两侧电极材料是其中的核心组件之一,电极表面是全钒液流电池发生氧化还原反应的场所。

结构设计上,电极流道由无流道型向分裂蛇形流道发展。

材料选型上,钒电池电极材料的研究主要集中在金属电极和碳素电极,碳素类电极更具成本优势。

碳素类电极材料主要包括玻碳、碳纸、石墨毡、碳毡等碳纤维材料。其中,石墨毡和碳毡由于其成本相对低廉,并且稳定性好,导电能力突出,高比表面积等特点,因此被用作钒液流电池的主要电极材料。

在国产化方面,我国当前的电极材料已基本能满足钒电池使用需求。目前生产电极的主要企业有江油润生、辽宁金谷、江苏普向、嘉兴纳科等。

隔膜是另一影响钒电池工作性能的关键材料,主要通过分隔正负极电解液并选择性透过离子的方式实现电池结构中完整回路的构建。

目前,商业领域广泛采用的是以杜邦公司(科慕)生产的Nafion 膜为代表的质子交换膜。

钒电池隔膜技术仍在迭代中,含氟膜、非氟树脂、多孔膜等技术路线的竞争格局尚未明朗。

3.3下游:技术迭代推动系统降本,钒电池产业化有望提速

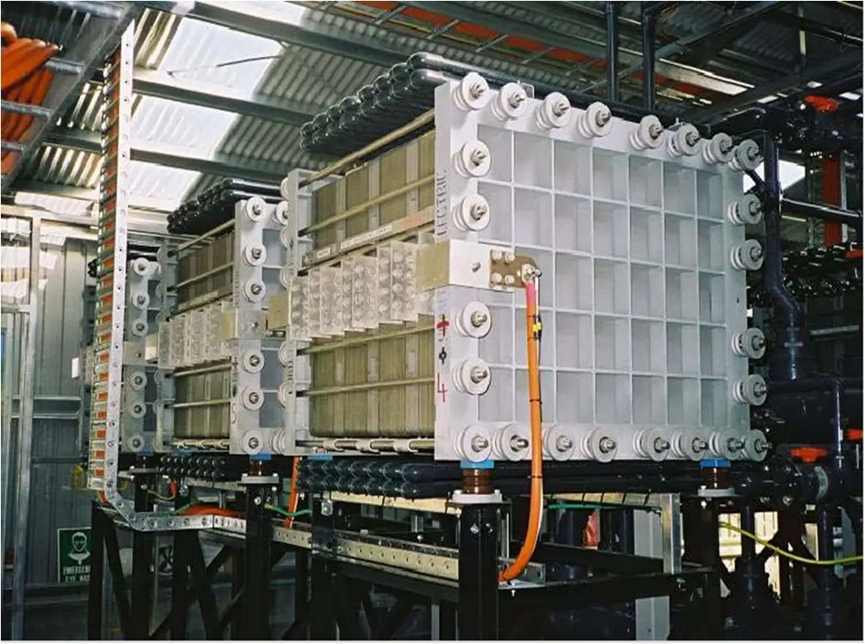

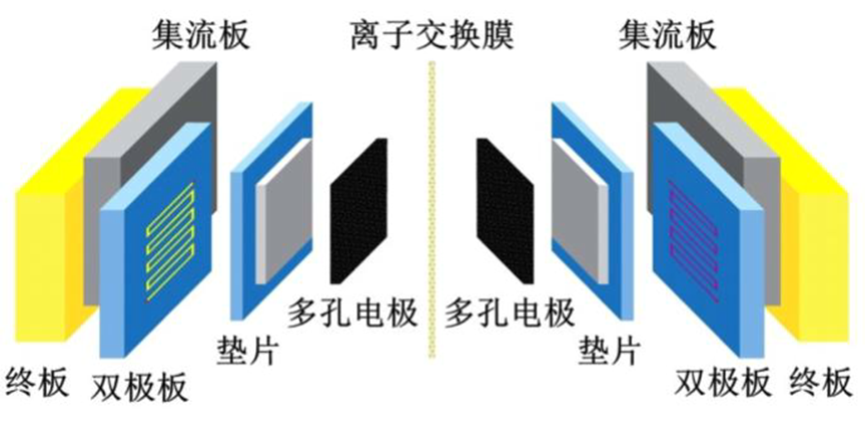

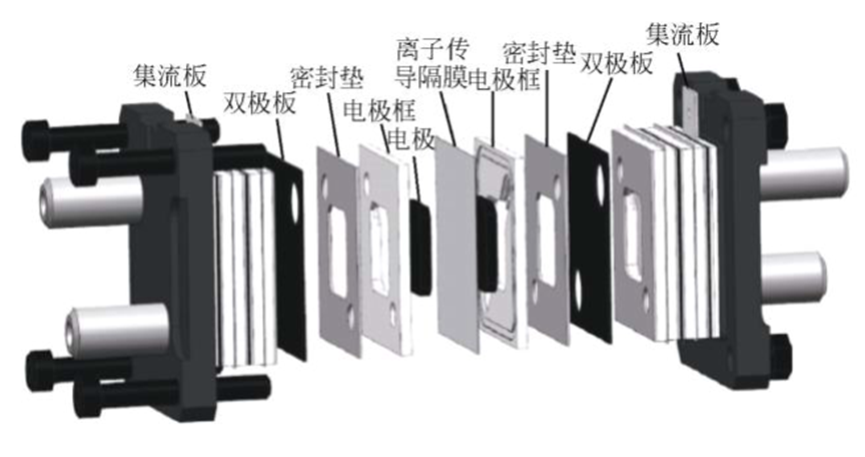

钒电池电堆是发生充放电反应,实现电能化学能相互转换的部件,是钒电池储能系统的核心部件。电堆的主要构成包括隔膜、电极、双极板、流场板、集流体、端板等部件,通过层层组装、焊接等工艺制备而成。

全钒液流电池电堆结构示意图

全钒液流电池电堆

全钒液流电池电堆的各种效率和电解液利用率之间密切相关。

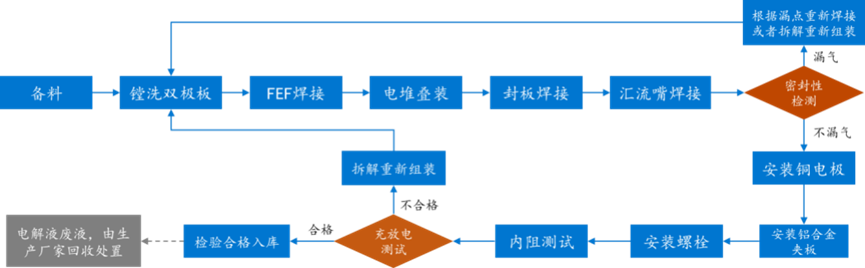

全钒液流电池电堆生产工艺流程

全钒液流电池储能系统工作原理

一个完整的全钒液流电池储能系统除了电堆和储液罐之外,还包括温控系统、循环模块(正极泵、负极泵、管路等)、储能变流器(PCS)、电池管理系统(BMS)和能量管理系统(EMS)等。温控系统相关企业主要有:英维克、申菱环境、松芝股份、高澜股份、同飞股份等。储能变流器相关企业主要有:阳光电源、科华恒盛、东方日升、科陆电子、上能电气等。能量管理系统相关企业主要:国电南瑞、许继集团、平高电气、南瑞继保等。

4)储能路线对比:钒电池是大规模长时储能的优选路径

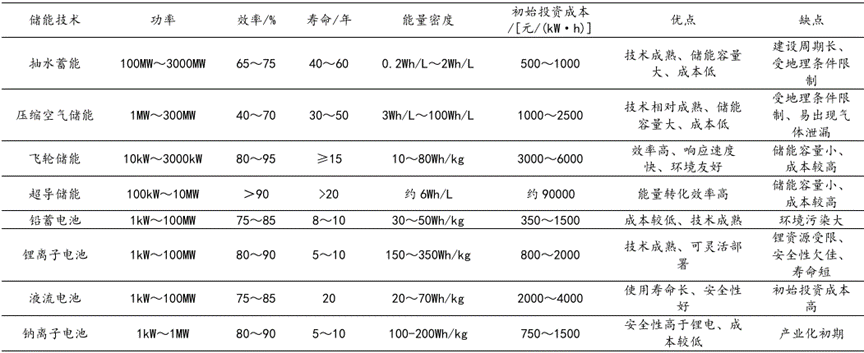

4.1 储能技术对比:规模储能技术中,液流电池最安全经济

各类储能技术的适用规模及领域

主要储能技术关键参数对比

在所有储能技术中,液流电池由于安全性高,储能寿命长等特点,在大规模长时储能领域极具竞争优势。

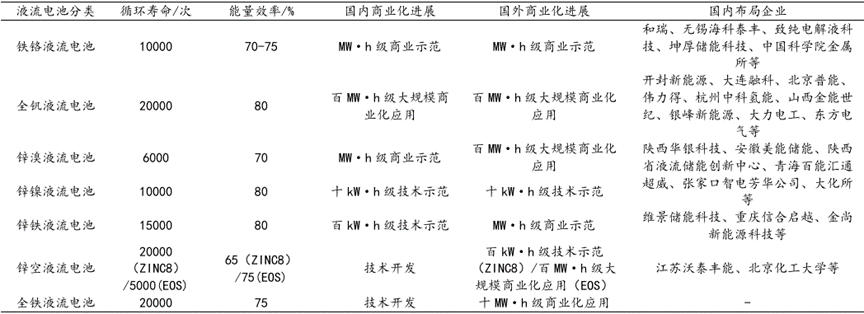

4.2 液流电池对比:钒电池成熟度最好、商业化最高、研究最系统

各类液流电池商业化进展情况

从理论性能上来看,全钒液流电池的循环寿命和能量效率明显高于其他液流电池。

从技术成熟度上来看,目前技术最成熟的液流电池是全钒液流电池,锌溴液流电池目前国外研究的比较多。

从商业化程度来说,全钒液流电池的商业化程度最高。

5)发展趋势:钒电池有望在储能产业的规模化、高安全化进程中充分收益

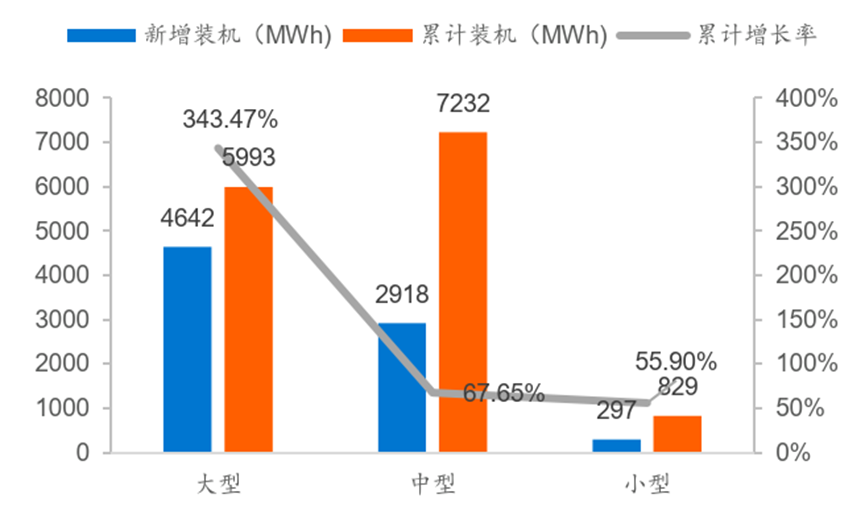

2022 年,国内新增投运新型储能项目装机规模达6.9GW/15.3GWh,功率规模首次突破6GW,能量规模首次突破15GWh。著名国际咨询机构麦肯锡预计,2025年储能技术对全球经济价值贡献将超过1万亿美元。由此可见,大规模储能技术即将成为能源领域的重要新兴产业,在全球范围内形成巨大的产业规模。

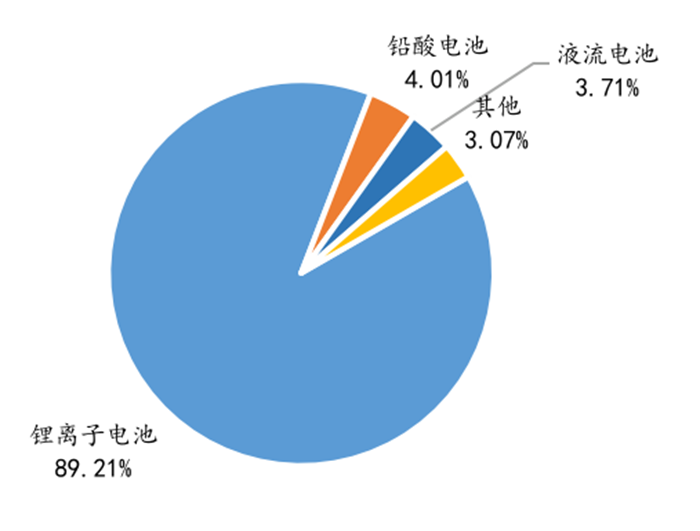

2022 年各电池类型电化学储能项目新增装机分布

中国储能产业化梯队

目前我国储能新增装机结构是78.97%的储能市场是抽水储能,18%是锂离子电池技术,其他储能技术装机不到4%。

2022 年电化学储能装机规模分布(单位:MW,MWh,%)

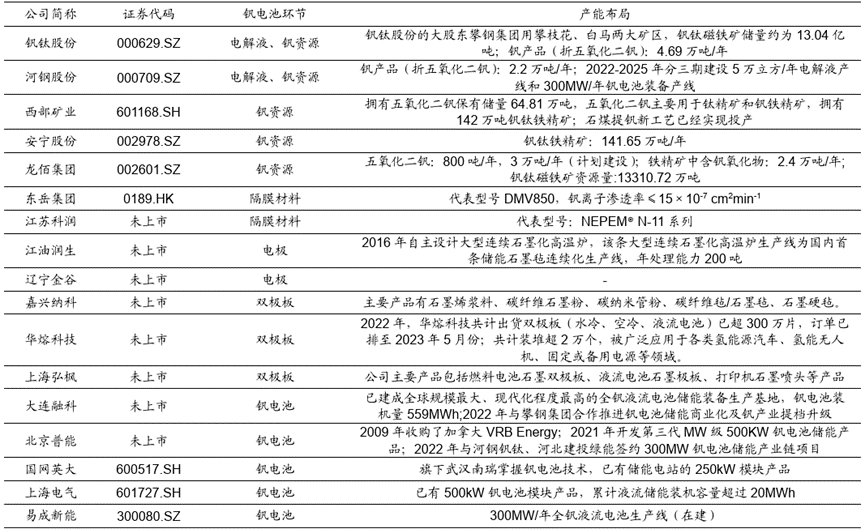

钒电池产业链相关企业(不完全统计)

来源:LC SECURITIES