不进则退!新能源发展形态向氢氨储等新兴方式转变

发布日期:2024/9/24

“双碳”目标提出愈四载,碳中和进程呈现出更加复杂的局面。单位GDP能耗不降反升,碳中和目标更依赖能源转型的加速。一方面新能源、储能装机大幅超出预期,但另一方面,新能源发展矛盾空前严峻。逆水行舟、不进则退,新能源发展形态不得不向氢氨储等新兴方式转变。

一、不进则退的能源转型大势

(一)从无法完成的能耗强度目标说起

我国正处于能耗双控向碳排放双控过渡的关键时期,而碳排放强度(单位GDP二氧化碳排放)是衡量企业控排效果的关键指标。分解来看,碳排放强度=单位GDP能耗*单位能耗碳排放强度。我国碳排放强度动辄是发达国家的3-4倍,一方面因为中国高耗能行业占比高,单位GDP能耗高;另一方面以煤炭为主的能源结构使单位能耗碳排放强度较高。两个乘数效应作用下,我国碳排放强度居高不下,所以控排需要产业结构转型和能源转型双管齐下。

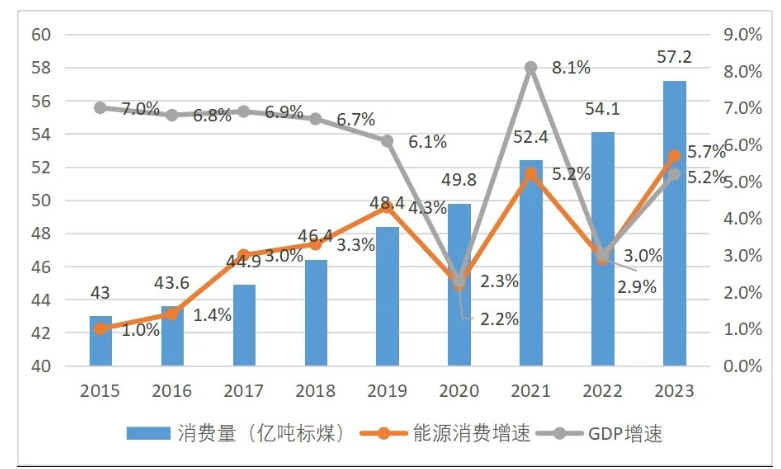

但实际结果并不理想,《“十四五”现代能源体系规划》提出:“十四五”期间,单位 GDP能耗累计下降13.5%,单位GDP二氧化碳排放累计下降 18%。而“新冠”疫情以来,宏观经济发展遭遇非常复杂的内外部环境,对大基建、高耗能和制造业依赖仍很严重,产业结构优化步伐放缓,能耗强度降低速度放缓甚至有逆转趋势,详见图1。

图1 我国历年GDP增速与能耗增速

图1显示,2015年以来,全国能耗强度降低速度下降,2020年、2022年经济增长的能源弹性系数接近1,2023年甚至大于1,能耗强度不降反升。经济下行压力下,保增长是第一位的,能耗强度发展趋势逆向而行。仅从能耗增量看,“十四五”将成为首个无法完成能耗强度控制目标的五年计划。而考虑能源构成,数据显示,“十四五”前三年,扣除原料用能和非化石能源消费量,全国能耗强度累计降低约7.3%,主要效果来自于能源结构转型。

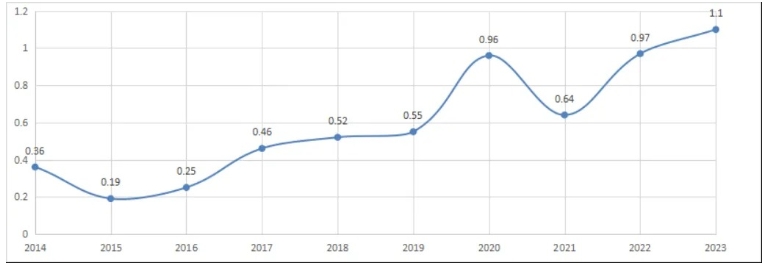

图2 2014—2023年能源消费弹性系数

(二)新能源的巨大成绩与增长需要

能耗强度下降失速,通过能源转型降低单位能耗排放强度下则更加重要。近几年,我国风光装机实现了巨量的增长,2024年上半年新能源装机合计达11.8亿千瓦,占总装机容量的38.4%,新能源发电装机规模首次超过煤电,即将提前6年多完成12亿千瓦的目标。

而当下经济发展承压之际,新能源产业也成为国民经济增长与出口的主力。数据显示,2022年我国能源转型投资达5460亿美元,占全球比重49.6%。新能源成为我国最具竞争力的产业,全球排名前10的企业中,光伏中国占9席,风电占6席,动力电池也占6席,中国为全球提供了70%的光伏组件和60%的风电装备,光伏、锂电池、新能源车已成为中国出口“新三样”。

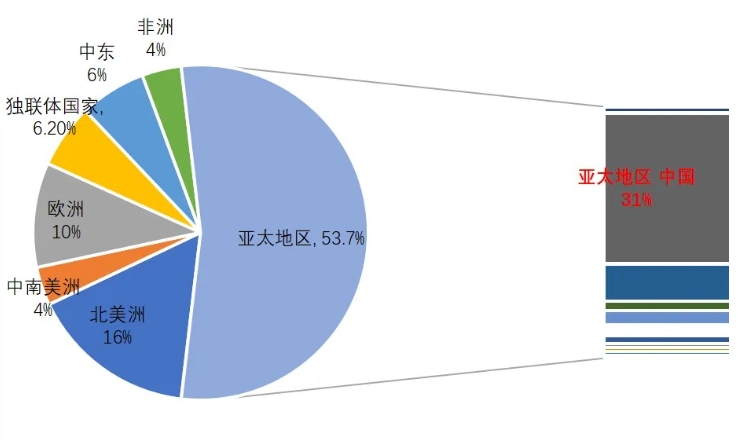

尽管如此,由于我国可再生能源占比仍较低,新能源在能源供给占比更仅为10%,在扭转碳排放趋势中仍无法起到主导作用,而能耗的快速增长仍带来二氧化碳排放的显著增加。根据Virtual Capitalist网站发表的信息:2023年,中国占世界能源生产二氧化碳排放总量的31%,超过了整个西半球和欧洲的总排放量,从2022年开始与能源相关的碳排放量增加了6%。

图3 2023年全球二氧化碳排放量

为实现“双碳”目标,能源转型日益迫切,国家能源局党组在《人民日报》署名文章中提出:2030年前,实现新增能源消费量的70%由非化石能源供应,力争非化石能源消费比重每年提升1个百分点,而其中新能源将越来越扮演至关重要的角色。

二、新能源发展矛盾激增

尽管实现碳中和寄厚望于新能源更大规模发展,但由于长期积累的困难和矛盾,使新能源发展举步维艰。

(一)新能源与电网消纳矛盾

新能源消纳问题确是老生常谈,但随着近两年装机的急剧增长(2023年新增装机接近300GW),新能源发电量已接近总发电量的20%,西部地区各省新能源装机比例逐步逼近甚至超过50%,新能源消纳问题更加严峻。新能源电站接网长期是老大难问题;受特高压规划、审批和建设滞后影响,大基地外送困境也越发凸显;而突飞猛进的分布式光伏也碰上了配电网可用容量不足的铁板。

新能源利用率指标是确保消纳的重要手段,但也限制了各地新上新能源的意愿。随着新能源成本的快速下降,国家逐步放开弃风弃光指标考核,国务院印发的《2024—2025年节能降碳行动方案》的通知中提出:在保证经济性前提下,资源条件较好地区的新能源利用率可降低至90%,而在更多新能源进入电力市场的大趋势下,新能源利用率指标逐步名存实亡。

参与电力市场交易,以价换量成为运营商的唯一选择。据统计,2023年新能源参与交易比例达到47%,但新能源发电的不可调节特性使其平均交易价格大幅低于煤电基准价,且随着装机的增长逐步陷入价格踩踏的死亡螺旋,而光伏的这一特性更加明显。光伏资产(包括分布式)价值降低已成为行业共识,越来越多的发电企业逐渐看空光伏投资,全球最大的光伏资产持有者——国家电投也开始出售光伏电站。

(二)产能过剩与行业前景

新能源的产能过剩也成为行业发展的痼疾,我国光伏、锂电池产能均达到全球需求的2倍,因开工不足导致的价格下降和企业亏损已不可避免。2024年上半年,中国光伏企业出现罕见的全产业链亏损,硅料、硅片、电池片及组件价格较年初分别下跌40%、48%、36%、15%,光伏组件价格降到0.7元/W左右。储能电芯平均价格已降至年中的0.3元—0.4元/Wh,储能系统平均价格亦降至0.5元—0.6元 /瓦时,相比年初已是“腰斩”。

产能无序上马是一方面,而另一方面更深层次的原因是价格机制不健全带来的不利影响。现货市场建设滞后,电价浮动受到严格限制,绿色溢价兑现渠道受阻等问题,使投资成本无法顺利疏导影响了下游需求,也压低了项目可承担的投资水平,从而限制了行业前景和价格空间的天花板。

在中国,能源转型是以不增加下游产业用能成本负担为前提,低成本的能源转型是否能实现,当下难下结论,但在价格机制各方面受限的情况下至少是步履艰难的。

(三)新型电力系统的技术形态及实现路径未知

新型电力系统概念提出以来,对其具体内涵和形态的研究受到各界重视,实现新能源与电力系统协同是其具体要求,一方面主配网建设要适应新能源高比例并网需要,另一方面对于建设电网友好型的新能源更加明确,但具体实现路径和技术形态仍处于探索过程中。

今年7月,国家发改委、能源局发布《加快构建新型电力系统行动方案(2024—2027年)》,针对新能源容量支撑不足、频率电压耐受能力和电网主动安全支撑能力弱等问题,提出了以下具体要求:

一是建设一批提升电力供应保障能力的系统友好型新能源电站,提高可靠出力水平,新能源置信出力提升至10%以上。

二是提升新型主体涉网性能。针对新能源、电动汽车充电基础设施、新型储能等快速发展的实际,制修订并网技术标准和管理要求,合理提高新型主体对频率、电压扰动的耐受能力和主动支撑调节能力,加强并网检测,确保涉网性能达标,源网荷储协同提升电力系统稳定水平。

三是推进构网型技术应用。根据高比例新能源电力系统运行需要,选择典型场景应用构网型控制技术,具备主动支撑电网电压、频率、功角稳定能力,提升系统安全稳定运行水平。

在高比例可再生能源、高比例电力电子设备并网的情况下,保障新型电力系统的安全底线,单方面依靠电网的安全支撑已不可持续,而需要提升新能源侧的安全稳定特性,这对于新能源装备制造企业理念转变和技术创新是一个重要的课题。

三、不进则退的发展前景

(一)储能的使命

消纳问题凸显,传统新能源的发展模式已举步维艰,发电价值的快速降低推动电网调节能力的价值提升,发展储能以提升电力系统的灵活性已是当务之急。新型储能发展长期受限于商业模式不健全等问题,但随着锂电池储能等技术路线成本快速下降,以及电力市场建设的推进,源网侧储能和用户侧储能的经济应用场景逐步出现。

但随之而来大规模锂电池储能安全问题,以及大比例电力电子器件并网后,对电网惯量支撑和动态无功支撑能力缺乏的担忧,对于机械储能的需求也越来越迫切。尽管多地已提出建设构网型储能技术的要求,但与交流同步电网存在一定程度上的原理性匹配问题,且在大电网运行的效果需要长时间去观察。为改善电网转动惯量特性、提升电网调相能力,建设更大比例的压缩空气等机械储能,也成为新型储能行业发展的新动能。

(二)绿氢绿氨发展前景

新能源最经济便捷的转化形式是电能,但电能在终端能源应用方面的渗透率有限。经过多年的电气化努力,全社会终端用能电气化率达到28%,但未来电能替代的潜力将收窄,经济性也变差。原因在于重工业、航运等重要用能领域需要高品质的热能或高密度的能源,当前尚不存在经济的电能替代途径。

尽管大部分研究机构预测2050年电能在终端能源占比应达到60%以上,但由于终端对多种能源形式的普遍需要,通过电能来转化并不是最优的能源转化路径;而随着可再生能源比例增加,终端用能形式更加复杂,未来电网也难以支撑如此大规模的电能转化、运输、利用的负担。

电能替代遇到瓶颈,谁又能接过能源生产与消费转型的接力棒呢?人民日报署名文章提出:推动终端能源消费转型由电能替代为主向电、氢、氨等多元清洁替代转变。

在新能源富集区就地制取绿氢、绿氨及其衍生产品,既能缓解电网消纳压力,也充分发挥了新能源的低成本优势,通过输氨或输氢降低波动的新能源电力的接入、调节、运输等成本,实现成本最优。绿氢、绿氨及其衍生产品有潜力对重工业、航运用能及原料用能进行替代,并带来产业领域的快速降碳,将在终端能源消费体系中扮演更加重要的角色,其潜力不可限量。

尽管内蒙古等地批复的制氢、制氨等新能源市场化项目,由于盈利模式、需求匹配等问题,实施效果不及预期,但人民日报文章已释放出新能源发展趋势的重要信号:新能源发电制氢及其衍生产品,将成为推动新能源更大规模发展的接力棒。

来源:零点能源智库