西门子为何坚决并购歌美飒?

发布日期:2016/7/26

作为海上风电的霸主的西门子,和陆上风电的劲旅歌美飒风电业务的合并在外界看来是一次典型的业务互补。不过“海上霸主”的上岸之路才刚刚开始,仍有更多的未知尚未出现。

在这场世界最大风电并购案的背后,是西门子对陆上风电及新兴市场的雄心勃勃。

今年2月,彭博爆出惊人消息:德国工业巨头西门子和西班牙风电机组制造商歌美飒正在商议旗下风电业务合并之事。6月17日,西门子官方宣布与西班牙公司歌美飒(Gamesa)签订了约束性协议,合并双方的风电业务(包括西门子风电服务业务)。

真可谓一石激起千层浪。

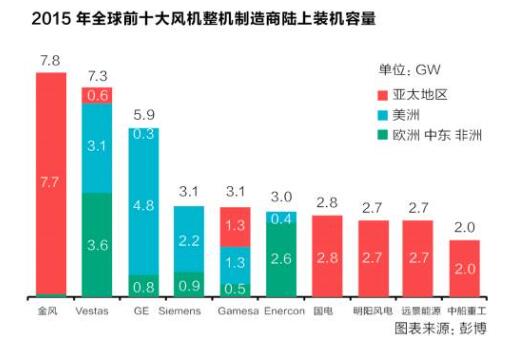

尽管中国市场的狂飙突进催生出金风这样的风电黑马,但是维斯塔斯一直以来都是全球风电的领跑者,累计装机量全球第一。

据丹麦风电咨询机构MAKE发布的《2015年全球风机制造商市场份额分析》报告显示,截至2015年,维斯塔斯以12.5%居于第一位,金风以11.3%居于次席,GE以9.3%居于第三位,西门子和歌美飒分别以7.5%和5.9%居于四、五位。西门子和歌美飒加在一起会有13.4%的全球份额,将反超维斯塔斯成为新的全球第一。

对于中国市场来说,歌美飒看起来有些陌生。究竟歌美飒如何成为全球装机第五的制造商?西门子又为何要并购歌美飒?作为海上风机“霸主”的西门子能够通过并购,强势“登陆”么?

「 新兴市场的劲旅 」

国际著名咨询机构FTI在5月份发布了《全球风电市场2015年分析报告》,报告显示,在欧洲,歌美飒以3.2%的占比位列第八;在亚太地区,以4.2%的占比同样位列第八,但却是前十名中唯一的非中国企业;在北美,以2.0%的占比位列第六;在拉丁美洲,以30.8%的占比位列第二;在非洲,以18.4%的占比位列第二。

不难看出,歌美飒在新兴市场有着巨大的潜力,尤其是拉丁美洲和亚太地区。而在这些地区,又以巴西、墨西哥、印度和中国为主要市场。

在中国,歌美飒从2000年进入中国市场,到现在16年的时间里,歌美飒在中国的装机达到了400万千瓦。据歌美飒公司介绍,中国市场在歌美飒全球市场中占比大概是12%。

2011至2013年期间,受中国国内政策影响,国内企业蓬勃发展,外资企业在中国受到特别大的竞争,所占比重不断下降。到2015年,亚太地区市场份额排名前十的企业中,只有歌美飒一家外资企业。

“歌美飒自1994年开始,至今已有22年风电运行的经验,在风机的制造成本上面做的很好,这也是歌美飒仍旧留在中国市场的一个优势。”歌美飒亚太地区市场团队负责人刘扬对《能源》记者说道,“另一个比较特别的地方在于,歌美飒在开展业务的同时,自己也在投资做风电场,自身有还未开发的项目储备。”

“2015年,仅中国地区的新增装机达到了30 GW,占比全球新增装机超过50%,全球总的新增装机大概在50~60 GW之间。中国市场对于歌美飒的战略意义是非常重要的。而且,歌美飒在进入中国市场伊始,就把中国作为全球市场供应链的一部分。工厂主要是指设立在天津的工厂年生产能力可以达到1.2 GW供应整个亚太市场。”刘扬告诉《能源》记者。

资料显示,歌美飒除了在天津建有工在市场比较活跃的印度也建有工厂 ,在欧洲则有欧洲中心工厂 ,包括美国、墨西哥以及巴西也设有工厂 ,以此形成对全球市场的供应体系。

与中国不同的是,在印度和许多东南亚国家,歌美飒供应的大多是个人业主。他们在选择风机制造商的时候,更多的是考虑经济性、产品质量等因素,而不是政策等方面的因素。

比如在印度市场,歌美飒市场份额达到34%,截至2015年底,歌美飒在印度的装机量接近2600 MW,在歌美飒2015年全球销售中占到了29%。

歌美飒的优势在于陆上风电。据歌美飒2015年公开的报告,仅就陆上风电来说,歌美飒在2014年是第八位,但是2015年已经上升到第四位,新增装机达到3.1 GW。

谈到此次收购,刘扬告诉记者说:“歌美飒是专注于陆上风电的,他的海上部分剥离出来进入到Adwen,而西门子在海上风电的成就大家也是有目共睹的。所以对于合并这件事情,两个公司不论是在产品系列,还是在技术、区域和市场方面,两个公司均高度互补。我们在像拉丁美洲以及亚太地区这样的新兴市场的占有率对于西门子来说也是一种互补。这样一种互补对于两个公司来说非常受益。”

陆上风电已经发展了许多年,市场瓜分殆尽,众多的风电企业已经将目标转向海上。从歌美飒和阿海珐的合作来看,歌美飒还是希望在海上风电有所发展的。

由于西门子在海上风电的霸主地位,而且歌美飒已经拥有广泛的市场基础,和西门子的合并必将有助于歌美飒在海上风电的发展。

「 海上霸主登陆? 」

丹麦风电咨询机构MAKE发布的《2015年全球风机制造商市场份额分析》报告显示,西门子全球海上风电的份额达到了50.9%,Adwen和MHI Vestas分别以15.9%和11.4%分列二三位。

排在第二位的Adwen是歌美飒和阿海珐在2015年3月共同成立的合资公司,双方各占50%的股份。对比2014年的全球海上风电可以看到,Adwen从2014年的2.6%增长到2015年的15.9%,增加了13.3%,其发展势头不错。

此前,关于西门子和歌美飒的并购事宜,Adwen曾被认为是最大的障碍,西门子对于阿海珐在Adwen的部分似乎并不感兴趣,而阿海珐对于Adwen也不会放手。但是现在看来,情况似乎已经发生变化。

西门子方面表示:“我们不针对谈判发表评论。关于Adwen合资公司,目前情况为:经与西门子协调一致,歌美飒授予阿海珐在Adwen公司中所占的50%股权的卖方期权,歌美飒同时拥有在Adwen公司所占的50%的股权的买方期权。这两项期权为期三个月。作为备选方案,阿海珐也可行使其强制出售权向第三方出售Adwen公司。”

Adwen是歌美飒之前走向海上风电的重要步骤。但是随着和西门子合并的确认,Adwen对歌美飒在海上风电的帮助就不那么明显了。西门子是强势的海上风机“霸主”,歌美飒传统优势在陆上风机和新兴市场国家,双方的技术、市场都充满了互补性。

对于合并一事,西门子方面表示:“这是一个最佳战略组合,双方在业务方面有明显的优势互补,并且重合较少。尤其在区域市场布局方面双方高度互补,西门子风电业务在欧洲、美国和加拿大具备优势,而歌美飒在印度和拉美等快速发展的新兴市场业务强劲。这次交易还能够填补双方产品组合的空白,形成业界最广泛、最具竞争力的风机产品组合。此外,两家公司的所覆盖的客户重合也很少。”

西门子与歌美飒合并之后,新的公司将成为风电市场的领军企业,未交付订单额高达200亿欧元。“依托这一强有力的市场地位和庞大的生产规模,我们的目标是通过产品创新和进一步降低风力发电度电成本,推进行业的发展。在目前双方的总装机量上进一步提升市场占有率将是合并后的公司未来发展的主要战略重点。”西门子公司相关人士对《能源》杂志记者说道。

然而对于风电市场增长最为迅猛的中国市场,外资风机企业已所剩不多。西门子依靠海上风机仍占据着一席之地。未来若合并歌美飒的陆上风电业务,对于市场的开拓依然存在不小的难度。

对于亚太地区以及中国地区的状况,西门子表示:“我们未来的增长动力不仅仅来自亚太地区、中国。目前,西门子是唯一活跃于中国海上风电市场(通过与上海电气的许可协议)的外资技术企业。通过与歌美飒这个全球最具实力的陆上风电机组制造商在本地强强联手,我们期待合并后的公司将在中国和亚太地区迎来进一步的业务增长。”

此前西门子曾与上海电气建立合资风机企业。在目前中国为数不多的海上风电装机中,西门子的机型占据了多数。得益于高可靠性,尽管价格较高,但是西门子的海上风电机型仍然是许多海上风电业主的首选。据了解,西门子正在对位于上海临港的叶片厂进行扩建,以满足更多的市场需求。

西门子对未来的市场充满了信心:“全球风电市场的前景非常乐观,主要推动因素包括近期的一些政治决策,如《巴黎气候协议》、美国PTC政策延长以及各个国家纷纷出台的淘汰煤电计划等。合并后的公司将在海上风电以及新兴市场的陆上风电领域占据强有力的地位。因此,整体业务战略与这些因素密不可分。”

作为海上风电的霸主的西门子,和陆上风电的劲旅歌美飒风电业务的合并在外界看来是一次典型的业务互补。不过“海上霸主”的上岸之路才刚刚开始,仍有更多的未知尚未出现。

相关阅读 -

西门子与歌美飒17日签订约束性协议,合并双方的风电业务(包括西门子风电服务业务)以打造全球风电市场的领先企业。西门子将从合并后的公司获得新发股份,并拥有59%的股权,歌美飒现有股东将拥有41%股权。根据并购协议安排,在并购完成后,西门子即向歌美飒股东(不包括西门子自身)支付每股3.75欧元的现金补偿(在并购结束之前所有普通红利之外额外支付)。按2016年1月28日收市价格计算,这一补偿额为歌美飒股价的26%。

西门子与歌美飒签订约束性协议,合并风电业务

双方在市场、产品和技术领域优势互补,将为客户和股东创造巨大价值

西门子将拥有59%股权,并会将合并业务计入报表,歌美飒现有股东将拥有41%股权

西门子将向歌美飒股东支付每股3.75欧元的现金补偿

预计通过协力优势形成年息税前利润可达2.3亿欧元

业务合并后的公司法定注册地和总部将设在西班牙,并在西班牙保持上市地位;陆上风电业务总部将设在西班牙,海上风电业务总部将设在德国和丹麦

业务合并后的公司将继续保持在既有市场的强有力地位

此外,歌美飒与阿海珐也达成协议,阿海珐放弃其与歌美飒海上风电合资企业Adwen公司中的合同限制性权利,从而简化了这一并购。根据并购协议安排,经与西门子协调一致,歌美飒授予阿海珐对在Adwen公司中所占的50%的股权的卖方期权,歌美飒同时拥有在Adwen公司所占的50%的股权的买方期权。这两项期权为期三个月。作为备选方案,阿海珐也可行使其强制出售权向第三方出售Adwen公司。

新公司业绩将并入西门子财务报表。以2016年3月之前的12个月为基准,预计新公司全球已装机量为69GW,未交付订单约为200亿欧元,营收为93亿欧元,调整后息税前利润为8.39亿欧元。合并后的公司的法定注册地和全球总部将设在西班牙,并在西班牙保持上市地位。陆上风电业务总部将设在西班牙,海上风电业务总部将设在德国汉堡和丹麦瓦埃勒。

西门子与歌美飒在全球布局、现有产品组合和技术方面高度互补。合并后的业务将覆盖全球所有重要地区市场,生产基地遍布所有大洲。西门子风电业务在北美和北欧拥有坚实的基础,而歌美飒在印度、拉美和南欧等新兴市场表现优秀。此外,整合后的产品组合将覆盖所有风电等级,并能服务所有主要细分市场,更好地满足客户的需求。

“与西门子的合并是对公司近年来业绩的认可,并印证了我们致力于通过打造巨大的协同效应来创造长期价值和大幅提升盈利性增长的承诺。今天,我们开启一个新的时代,我们将与西门子共同打造一家全球领先的风电企业。尽管已经成为一家更强大的公司的一部分,我们仍将一如既往的开展工作,以更强大的实力为所有的客户提供端到端解决方案。”歌美飒执行董事长兼CEO Igna-cio Martín表示。

“西门子风电业务与歌美飒的合并遵循了一个充满机会的成长性行业的必然发展规律,即规模化是降低可再生能源成本的关键。通过合并我们能够为客户提供更多机会,同时为新成立公司的股东带来更大的价值。这一合并后的业务完全符合西门子‘2020公司愿景’,实现了我们对可负担、稳定的、可持续能源供应的承诺。”西门子股份公司总裁兼首席执行官凯飒(Joe Kaeser)表示。

西门子和歌美飒预期合并后的公司实现高度协同效应。预计在交易完成后的第四年,综合息税前利润总额达到2.3亿欧元。

西门子股份公司管理委员会成员戴俪思(Lisa Davis)表示:“作为风电行业特别是在新兴市场的领导者,歌美飒是我们最佳的合作伙伴。西门子与歌美飒联手,将为客户提供更丰富的产品、服务和解决方案。合作也将发挥双方优势,为该行业未来向消费者提供低成本可再生能源奠定了基础。”

此次并购计划得到了歌美飒董事会和西门子管理委员会的一致支持。Iberdrola公司和西门子签订了一份股东协议,将在交易完成后持有合并后公司约8%的股份。该交易需经歌美飒股东批准,并符合其他成交条件,例如获得西班牙国家证券市场委员会(CNMV)关于并购控制的许可以及在合并完成后无需进行强制要约收购的批准。并购过程的监督工作由歌美飒委托临时成立的并购委员会负责,该委员会将全部由专门的独立理事组成。并购预计于2017年第一季度完成。

来源: 中国风电新闻网