“跨界风暴”!石油公司如何发展太阳能风能

发布日期:2020/9/21

太阳能和风能是可再生的清洁环保能源。随着气候与环境治理问题成为社会共识,能源清洁低碳发展成为大势所趋,在技术进步与政策引导的双重作用下,太阳能和风能成为发展最快的可再生能源,其利用技术已经成为可实现商业化发展的成熟技术,市场竞争力逐步增强。

1 国内外太阳能和风能产业发展状况

1.1 风电起步早、规模大,光伏发电发展快、后来居上

全球风电发展起步早,规模比较大,2008—2018年装机量年均增长17.2%,2018年装机容量达到591GW。2016年,光伏发电新增装机规模开始超越风电,成为发展最快的可再生能源发电产业,2008—2018年光伏装机量年均增长42.1%,2018年达到505GW。2018年,在全球可再生能源发电结构中,风电和光伏发电分别占5.5%和2.4%。

2010—2018年,我国风电装机规模从44.7GW增长到209.5GW,年均增长21.3%,光伏装机规模从不足1GW增长到174.5GW,年均增长1.3倍,均提前完成了我国太阳能和风能装机“十三五”规划目标。风力发电量和光伏发电量占总发电量的比例稳步上升,2018年分别达到5.2%和2.6%,与世界水平基本保持一致。风力发电量已经连续5年超过核电,成为国内第三大电源。

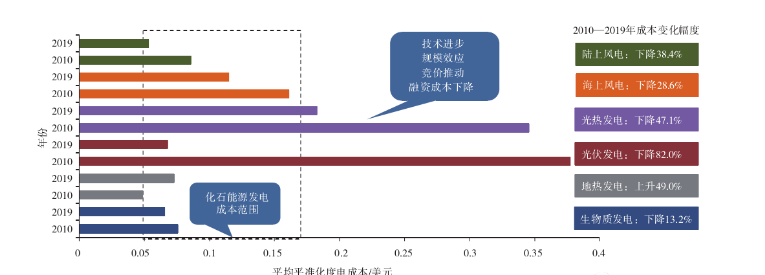

1.2 光伏发电与风力发电技术成本快速下降,迎来平价上网时代

根据国际可再生能源署统计数据,2010年以来,光伏发电与陆上风力发电的全球平均平准化度电成本(LevelizedCostofEnergy,LCOE)分别下降了82.0%和38.4%,已在化石能源发电成本范围之内。2019年,全球化石能源度电成本为0.050~0.177美元,公用事业级光伏发电平均度电成本为0.068美元,陆上风电平均度电成本为0.053美元,海上风电平均度电成本为0.115美元。与化石能源发电相比,光伏发电与风电成本均已具备竞争力(图1)。部分国家已实现光伏发电与风电无补贴,与化石能源发电直接进行市场竞争,阿拉伯联合酋长国最新光伏发电中标价已低至0.0169美元/(kW·h)。

在中国,随着规模化发展和技术进步,光伏发电和风电成本持续下降,市场竞争力持续增强,我国政府对光伏发电和风电项目的补贴不断下降。按照我国《可再生能源发展“十三五”规划》目标,“到2020年,风电项目电价可与当地燃煤发电同平台竞争,光伏项目电价可与电网销售电价相当”,在部分资源条件较好的地区,这一目标已经基本实现。2019年5月,国家发展改革委办公厅、国家能源局综合司联合公布了第一批风电、光伏发电平价上网项目。全国共有来自16个省的250个项目成为第一批平价上网示范项目,总装机规模为2076万kW。“十四五”期间,我国风电、光伏发电将全面迎来平价上网时代,成为具有竞争力的能源品种。

1.3 太阳能和风能发电投资成为全球可再生能源投资的主体

2018年,太阳能和风能发电投资分别达到1397亿美元和1341亿美元,分别占全球可再生能源投资总额48%和46%。太阳能发电投资中,发达国家的投资占比为46.1%,发展中国家及新兴经济体的投资占比为53.9%,中国投资占全球投资的比例为28.8%。风能发电投资中,发达国家的投资占比为45.5%,发展中国家及新兴经济体的投资占比为54.5%,中国投资占全球投资的比例为37.4%。

2 国际石油公司太阳能和风能发展实践

国际石油公司在油气主营业务之外一直进行多元化业务的尝试,经历了多向多元化和相关多元化两个时期。在20世纪70—80年代,受石油危机及石油峰值论的影响,国际石油公司以扩张盈利为目标,多向多元化发展,涉足众多与能源领域无关的行业,包括矿业、饲料、零售业等,但并不成功。90年代之后,国际石油公司逐步转向相关多元化发展,聚焦能源领域,包括风能、太阳能、地热和生物燃料等新能源领域。

2.1 投入时强时弱,《巴黎协定》通过后投入加大

21世纪初期,BP和壳牌的太阳能发电业务均取得了不错的业绩,BP一度成为世界第二大光伏组件生产商,壳牌与西门子成立的合资公司也曾发展成为世界上第四大太阳能企业。但受新能源盈利能力、公司经营变化等多种因素影响,国际石油公司对新能源领域的投入时进时退。如受盈利能力不足影响,壳牌在2007年出售了大部分太阳能业务;BP在2010年墨西哥湾漏油事故后选择退出太阳能领域。2015年12月巴黎气候变化大会上通过《巴黎协定》后,越来越多的国家签署《巴黎协定》,BP和壳牌均重新回归太阳能业务,通过收购等手段快速获取太阳能发电资产,并一直保留美国的风电业务。

目前,太阳能和风能发电无论是规模还是盈利能力都还无法与石油公司的油气业务相比,但其发展速度、在新增电力中的份额及对传统化石能源电力的逐步替代都不容小觑。在终端能源消费领域,电力所占比例快速上升。根据国际能源署《世界能源展望(2019)》的数据,到2040年,电力在终端用能结构中的占比将从2018年的19.2%提高到24.2%,同期石油在终端用能结构中的占比将从40.6%下降至36.0%。

国际石油公司在太阳能和风能发电领域的投入虽然时强时弱,但一直保持着一定的太阳能和风能发电。在全球能源转型大背景下,欧洲石油公司受减排压力增大、新能源技术市场竞争力增强、国际资本市场对新能源和化石能源的偏好转变等因素影响,加大了新能源领域的投入力度,连续收购相关领域公司,在局部区域的太阳能和风能发电领域占据了一席之地。

2.2 通过资本运作、强强联合快速进入市场,实现共赢发展

近年来,BP、壳牌、道达尔三大公司频繁收购太阳能和风能资产,快速抢占市场份额。2017年12月,BP收购欧洲最大的公用事业规模太阳能项目运营商Lightsource公司43%的股份,将其更名为LightsourceBP公司,并计划在接下来3年内投入2亿美元。借助BP公司全球作业优势,LightsourceBP公司开展作业的国家数量翻了一番,扩展到印度、巴西、埃及等10个国家,取得了很好的发展势头。道达尔自20世纪80年代开始介入光伏发电领域,并持续投入,通过资产收购实现全产业链布局,从光伏电池生产到电站,再到家用太阳能系统,可再生能源电力规模达到3.2GW。壳牌近年来则致力于成为全球化的电力公司,在太阳能发电和风电领域的资产收购活动频繁(表1)。

在太阳能发电和风电业务拓展过程中,与领先企业合资合作、收购高效资产是国际石油公司的主要方式与策略。这种方式一方面可以有效控制成本并分担风险,另一方面与领先企业的合作可以快速获得发展机会,并在技术与市场方面获得竞争优势。同时,国际石油公司广泛的作业领域与资源网络、成熟的国际作业经验、严谨的投资决策程序,同样为可再生能源公司拓展全球业务提供了重要支撑与帮助,双方强强联合,实现了共赢发展。

2.3 依托风投基金投资清洁低碳技术,寻求未来领先优势

目前,道达尔、雪佛龙、壳牌、Equinor等石油公司均已成立能源风险投资基金或公司,用于筛选合作对象并控制风险。近期石油公司的风投基金投资重点正向新能源转移,在200多项交易中有近70项属于新能源领域,主要侧重于电力分配、电动汽车充电和太阳能,占比为35%,仅次于上游常规项目。新能源业务是壳牌和BP公司的第一大风险投资领域,项目数量占据全部风险投资项目的半数左右,远超上游业务(图2)。

利用风投基金拓展新能源业务有利于石油公司快速寻找发展机会,减少失败成本。特别是对于一些新技术领域的初创企业,在掌控财务风险的同时,注资于锐意创新的初创企业是发展前瞻领域的最佳方式之一。如果所投资的初创企业有清晰的目标,石油公司通过利用自身所拥有的专业知识、资源网络和管理经验为其分担风险,那么这样的投资便具备长期发展潜力。

2.4 与现有主营业务融合发展、相互促进

石油公司现有业务与太阳能和风能发电的融合发展是公司可持续发展的内在需求。道达尔投资3亿美元,在内部推广分布式太阳能5年计划,在公司所属数十个工业场地和5000个加油站实施太阳能解决方案。壳牌在荷兰Moerdijk化工厂附近建成20MW太阳能电站,向该厂供应电力,同时壳牌一直在探索天然气发电与可再生能源电力结合的问题。

2.5 电力业务向终端用能服务延伸,提供综合能源服务

随着太阳能和风能发电、储能发展,以及能源效率技术进步、节能降耗需求日益迫切,对终端用户的综合能源服务已提上日程。国际石油公司积极开展电力贸易业务,并向终端用能服务延伸。壳牌最先做出尝试,2018年以来陆续收购了一些服务于终端用户的能源公司,涉足家庭用能客户服务领域,已开发了数字软件,帮助英国消费者整合能源账单并节约费用。

2018年2月,壳牌收购英国户用能源与宽带服务商FirstUtility;2019年2月收购德国Sonnen储能公司和英国Limejump公司,这两家公司分别从事智能分布式能源存储系统和数字化能源技术研发。

3 中国石油公司发展太阳能和风能的政策环境、基础与建议

3.1 政策环境

2020年4月,国家能源局发布《中华人民共和国能源法(征求意见稿)》,明确提出国家将可再生能源列为能源发展的优先领域,制定全国可再生能源开发利用中长期总量目标以及一次能源消费中可再生能源比重目标,列入国民经济和社会发展规划以及年度计划的约束性指标。在国家发展改革委、国家能源局联合发布的《关于建立健全可再生能源电力消纳保障机制的通知》(发改能源﹝2019﹞807号)中,对各省电力消费设定可再生能源电力消纳责任权重,通过电力批发市场购电的电力用户和拥有自备电厂的企业成为消纳主体,承担消纳责任。同时碳排放权交易自2020年开始在电力行业启动,未来将逐步覆盖其他行业。因此,国内石油公司在可再生能源消纳与碳减排方面的发展势在必行。

3.2 发展基础及制约因素

我国石油公司的生产作业与太阳能和风能电力消纳有很好的契合度。石油公司的油田矿区和炼化企业大多建有自备电网,具备消纳太阳能和风能电力的电网条件。我国东北和西北地区,油田矿区集中分布,太阳能和风能资源较为丰富。油田采油作业区主要在野外,以盐碱地、沼泽地、草甸、戈壁荒漠为主,占用耕地和林地少,无高大遮挡物,具备良好的场地条件和资源条件。此外,加油站利用闲置屋顶加装光伏发电系统在国内早有应用,近两年有加快发展的迹象。

国内石油公司虽具备发展太阳能和风能发电的资源与市场消纳优势,但也存在制约因素。一是国内石油公司尚缺乏明确的低碳转型发展目标与发展路径,现有的太阳能和风能利用项目均为局部区域的示范性探索,在没有顶层设计与统筹规划的情况下难以实现规模化发展;二是油气生产作业对电力供应的稳定性与连续性要求较高,与太阳能和风能发电的间歇性供应特点存在矛盾,同时油田作业也存在用电负荷变化较大的情况,太阳能和风能发电在实际应用场景中面临一定技术障碍,也面临着与公共电网公司的矛盾。

3.3 发展建议

3.3.1 因地制宜,增加工业场地可再生能源电力消纳应用

国内石油公司已在所属工业场地开展了太阳能和风能利用示范项目。中国石油天然气集团有限公司在大港油田开展太阳能储罐加热、太阳能替代燃煤锅炉、光伏发电、风光互补等技术应用,中国石油化工集团有限公司在胜利油田开展了余热+光伏利用项目,两大石油公司在光伏加油站方面都有尝试,但总体上可再生能源开发利用规模非常小,尚处于示范探索期。

在目前发展阶段,野外勘探作业、油田生产及加油站是太阳能和风能发电较好的应用场景。应结合自然资源条件和已有发展基础,根据场地、用电负荷、电网等条件具体选择。例如,在油气田企业的采油厂、联合站,可建设光伏发电与风电分布式并网项目,以及太阳能热利用项目;在油田边远地区,可建设“风+储”或“光+储”分布式离网项目;加油站可利用屋顶资源建设光伏发电分布式并网项目,采用自发自用、余电上网的模式;野外勘探作业区,可采用移动光伏+储能方式,提供电力和热力。

3.3.2 开放合作,促进天然气与可再生能源电力融合发展

可再生能源发电的波动性与间歇性是阻碍其规模化发展的主要瓶颈之一,气电调峰可以很好地解决这一问题。天然气发电具有启动时间短、响应能力强、不受区域限制等优势。2017年我国批准的23个多能互补集成优化示范工程,其中17个终端一体化集成供能系统大多统筹考虑了气电项目。综合考虑规模化发展、发电设备利用小时数提高、技术进步等因素,天然气发电与可再生能源发电结合可有效降低风电与光伏发电成本,减少弃风弃光电量,降低对电网稳定性的影响。石油企业应以更加开放的姿态,与可再生能源开发企业合作,在我国大型多能互补能源供应基地推进天然气发电项目,促进天然气发电与可再生能源电力的融合发展。

3.3.3 发挥优势,开展海上风电项目

随着风电技术的进步,海上风电的发展前景日益明朗,我国海上风电市场快速崛起。2018年全国新增装机436台,新增装机容量达到165.5万kW,同比增长42.7%;累计装机达到444.5万kW。海上风电产业与海上油气作业具有较高的业务契合度、相似的供应链和技术需求,具备海上油气作业能力的石油公司可以发挥优势,结合国家支持政策,积极参与海上风电项目。BP、壳牌、Equinor等欧洲石油公司都已开始向海上风电发展。2019年7月,中海石油(中国)有限公司全资子公司中海油融风能源有限公司在上海成立,开展海上风电项目,积极将风电业务融入油气主业。

3.3.4 低碳转型,向综合能源供应与服务转变

随着我国能源生产与消费革命的持续推进、能源转型发展的持续深入,无论是供应端还是消费端,综合能源供应与管理将成为发展趋势。我国电力企业面临的低碳转型压力较大,逐步形成以能源互联网和综合能源服务为中心的转型路径,一方面持续提升清洁电力占比,一方面推动智慧综合能源系统建设,促进能源供应逐渐由产品形态向产品服务双形态演变。石油公司的低碳转型发展压力日趋紧张,需要借助新能源与传统能源的协同发展,实现从油气供应商向综合能源供应商的转变,获取未来可持续发展的竞争优势。

3.3.5 示范先行,推动我国建立开放式综合能源服务的能源治理机制

石油企业可以和能源领域的煤炭企业、电力企业、电网企业开展合作,示范建设煤电风光气储大型综合能源供应基地,以及分布式多能互补项目,共同推动我国建立开放式综合能源服务的国家能源治理机制,改变按能源品种条块分割式的管理体系,支持能源企业提供全品种的能源服务。

来源:能源情报