“十四五”电动化景气再向上

发布日期:2020/11/16

10月动力电池装机量约 5.87 GWh,虽较上月环比下降 10.8%,但同比仍实现 44% 的高增速。尽管前两个季度开局不利,第三季度以来,装机显著回暖;目前疫情得到有效控制,在此基础上,自下半年以来,动力电池装机量已连续四个月同比正增长,产业链景气向上。

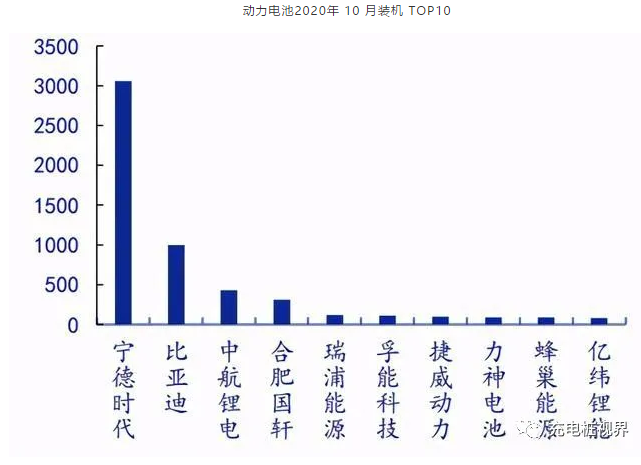

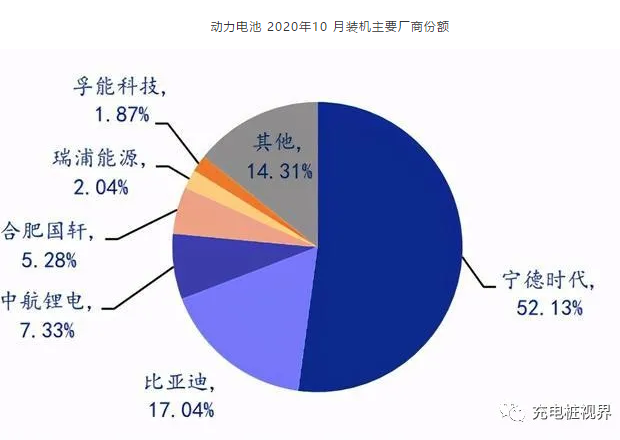

宁德时代装机稳居榜首,捷威动力重回前十。10 月 TOP10 企业合计装机电量约 5.39GWh,环比下降 11.2%,占整体装机量的 91.8%。其中宁德时代实现动力电池装机 3.06GWh,市场份额约 52.13%。CABIA 数据显示,受益于广汽、吉利部分车型的销量上涨,中航锂电 2020 年装机量上涨势头强劲,10 月装机量排名稳居第三。上月首次进入前十的蜂巢能源于今年 4 月开始提供动力电池配套装车,自 4 月份起连续6个月保持环比高增长,10 月装机量 90MWh,排名由第十上升至第九。捷威动力 10 月装机量为 100MWh,自 6 月份后首次重回前十行列。

宁德时代装机稳居榜首,捷威动力重回前十。10 月 TOP10 企业合计装机电量约 5.39GWh,环比下降 11.2%,占整体装机量的 91.8%。其中宁德时代实现动力电池装机 3.06GWh,市场份额约 52.13%。CABIA 数据显示,受益于广汽、吉利部分车型的销量上涨,中航锂电 2020 年装机量上涨势头强劲,10 月装机量排名稳居第三。上月首次进入前十的蜂巢能源于今年 4 月开始提供动力电池配套装车,自 4 月份起连续6个月保持环比高增长,10 月装机量 90MWh,排名由第十上升至第九。捷威动力 10 月装机量为 100MWh,自 6 月份后首次重回前十行列。

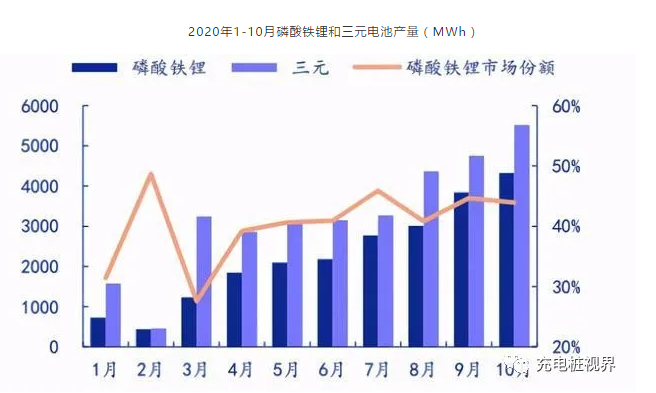

三元仍占主流,磷酸铁锂占比超 40%。2014-2018 年,由于政策方面的因素三元材料占比由 30.3% 上升至 49.3%,逐步成为国内市场占比最大的锂电池正极材料。自 2020 年三月开始,由于安全性方面的优势,LFP 搭载乘用车装机量同比有所上升,10 月磷酸铁锂装机量达 2.41GWh,环比小幅上升 3.5%,市场份额达 41.12%;相比之下 10 月三元电池装机量 3.41GWh,环比下降 19.1%;尽管其市场份额仍过半,达 58%,但从月度趋势来看,自 3 月以来磷酸铁锂电池市场份额逐步爬升,目前已超过 40%。

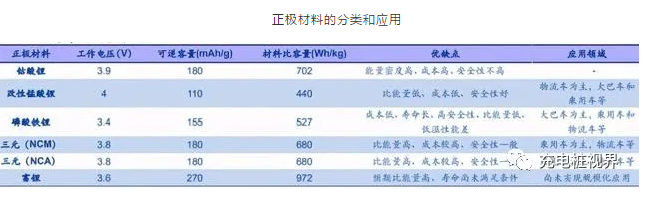

目前电动汽车用正极材料主要是三元和磷酸铁锂。三元正极材料对应的锂电池在同等条件下具有能量密度高,续航能力强的特点;而磷酸铁锂电池具有安全性好,成本低的特点,两者被广泛应用在电动汽车领域。其中,三元材料又可以分为 NCM(镍钴锰)和 NCA(镍钴铝)两种。

不同正极材料对应不同车型和产品,未来两种路线长期共存。此前,在特斯拉电池日上,特斯拉宣布准备针对不同的车型和产品使用不同的类型的材料。磷酸铁锂将在未来被广泛用于 Model 3 和储能领域;同时,镍锰二元正极材料将用于少部分储能和其他长续航乘用车型;高镍将被用于皮卡和卡车;而在近期,特斯拉再度调整国产 Model 3 价格,根据续航里程和补贴金额推定,标准续航版目前在官网配置上仅留有磷酸铁锂版本;与此同时,大众在 8 月中国汽车论坛上,明确未来将采用磷酸铁锂电池,梅赛德斯-奔驰则在 10 月的战略发布会上,提出中低续航版本采用磷酸铁锂电池的想法,目前,主流车企引领下,不同正极材料对应不同车型的路线得到推崇,预计未来磷酸铁锂路线与高镍三元路线将长期共存。

充电桩数量增长提速,配套完善提升消费信心

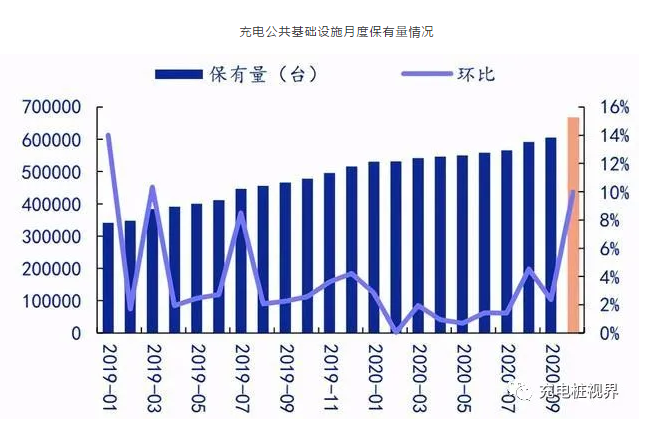

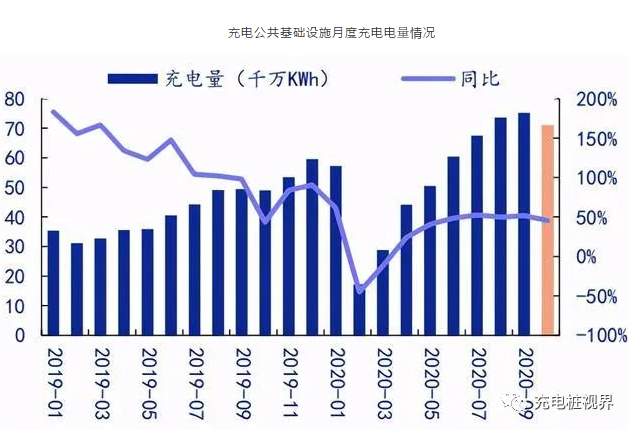

充电基础设施增长提速,后期增势有望维持。受益于北京、上海等地相关充电桩政策和规划落地,2020 年 10 月全国公共充电桩保有量为 66.65 万台,较上月增加超 6 万台,累计数据环比增长 10%,同比增长 39.4%,充电桩增长提速。自 2 月份充电基础设施在疫情之下出现接近零增长之后,近几个月恢复稳定增长,10 月涨幅较上月有显著提升;而从充电电量来看,2020 年 10 月全国公共充电桩充电电量达 7.12 亿 kWh,虽较上月稍有回落,但同比仍实现 45.3% 的高增长。

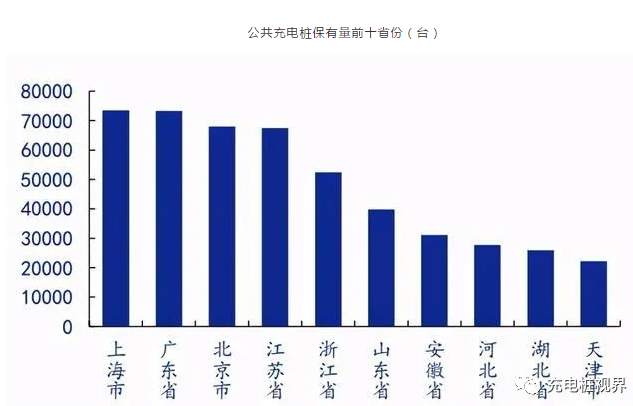

充电桩目前建设区域较为集中,未来将逐步辐射全国。截至到 2020 年 10 月,公共充电基础设施的建设区域仍较为集中,上海超越广东以 73477 台的保有量跃升至第一,位列二三的分别是广东和北京,东部沿海地区仍为公共充电基础设施的主要建设区域,前十名省份充电桩数量占比达 72.2%;而从充电电量来看,前十名省份占比集中度也居于高位,其中电流流向以公交车为主,乘用车、环卫物流车占比逐渐增加;随着国网领衔之下的高速公路快充网络逐步建设,叠加电动化趋势逐步朝中西部扩散,预计未来充电基础设施也将逐步辐射全国。

具有多重作用的充电桩后期增长势头有望持续。除了为电动汽车发展提供基础保障外,充电桩还是配电网中重要的可控负荷,对配售电市场化具有重要作用,未来充电桩有望实现能量的双向流动,起到削峰填谷的作用。我们认为在电力市场化改革,政策利好的持续推动下,充电桩相关产业链有望实现爆发,在国常会通过的《新能源汽车产业发展规划》中,也提出加强充换电、加氢等基础设施建设,加快形成快充为主的高速公路和城乡公共充电网络。对作为公共设施的充电桩建设给予财政支持,并鼓励开展换电模式应用,在换电设施领域,奥动、蔚来和杭州伯坦是主要运营商,目前全国共建有换电站超 500 座。动力电池、充电桩项目都表明--“十四五”中国电动化景气再向上,动力电池和充电桩产业同比维持高增,景气受益新能源车发展。

来源:智博睿项目网