储能行业深度报告:储能与能源革命的未来

发布日期:2020/11/25

目录:

支点:储能革命,撬动风光锂电的未来

明天:层云之上,仰望冉冉升起的空间

破局:方兴未艾,还是咫尺眼前的现在

报告摘要:

为什么发展储能:源自电力即发即用与实时平衡

电力是即发即用、无法直接储存的能源形态,因而在电力供需两端频繁波动的背景下,为保障电能质量的稳定,调度单位需要实时平衡。

发电侧,可再生能源比例提升

电力的实时平衡从趋势上看难度是在加大的:从发电侧看,2019年国内光伏、风电分别占到总发电量的3.1%、5.5%,考虑到可再生能源实际出力受光照、风速等不可控因素影响较大,出力曲线往往难以预测,可再生能源发电比例的逐年提升对于电力调度与平衡带来压力。

用电侧,峰谷明显、波动加大

从用电侧看,用电负荷在日内会出现峰值与低谷,与发电资源形成错配,这也是峰谷电价形成的机理;

同时,从趋势上看,末端负荷变化性是有所放大的,对电力需求响应的要求持续提升,典型的即为电动汽车充电对于需求负荷的扰动。

波动性导致资源浪费与技术难点

发用两侧波动加大,一方面造成电网调解压力及技术处理难度加大;另一方面也会造成投资、资源的浪费,包括弃风弃光、火电调峰导致的发电小时数下降、电网过度建设等。典型的以可再生能源消纳为例,根据西北能监局测算,国内弃风弃光主要原因在于调峰能力不足。

锂电成本下降,储能革命方兴

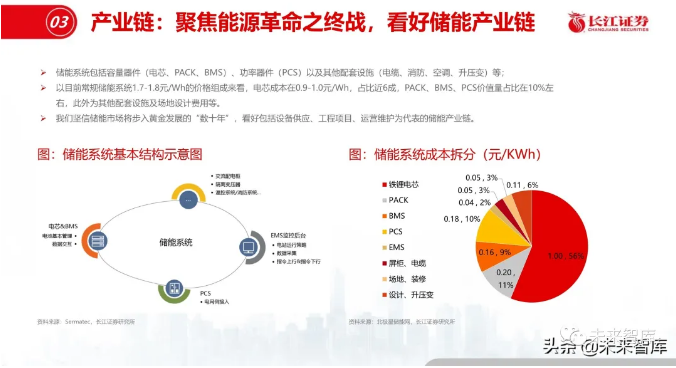

从储能的技术路线来看,抽水蓄能、火电调峰等传统模式比较成熟,但存在投资周期长、响应速度慢的问题,伴随锂电池成本不断下降, 电化学储能最有希望推动下一轮储能革命的再兴,也将成为撬动风光与锂电的支点。

储能的空间:平衡电力供给波动与需求波动

储能市场按应用场景,可以划分为电源侧、电网侧和用户侧,细分的应 用场景达到20种左右。从宽泛的定义来看,储能的应用空间来自于:

平抑可再生能源发电波动带来的需求空间;

利用电力需求波动带来的电价套利空间;

改善电能质量的需求空间。

储能的空间:电源侧取决于配套可再生能源比例

电源侧储能的发展依托于可再生能源,未来数年全球可再生能源装机量有望保持持续增长。结合BNEF预测来看,预计到2025年全球光伏 新增装机有望达到300GW,对应累计装机接近1900GW;全球风电新增装机维持在年70GW左右,累计装机亦将超过1000GW;伴随可再生能源占比提升,搭配储能改善电能质量势在必行,无论是新增可再生能源项目,还是存量项目,均有搭配储能的可能。

根据行业经验数据,用于电源侧的储能需求大约为可再生能源装机功率的15-20%,备电时长在1-3h不等;从可再生能源配套储能出发,测算来看:1)若考虑到2025年新增可再生能源项目配套储能,对应年装机空间50-100GWh;2)若考虑存量项目开始搭配储能,潜在的存量空间可达到600-1000GWh。

储能的空间:用户侧取决于峰谷功率之差

电源侧也是储能应用的重要场景,且具备内生的偏消费属性,用户侧峰谷价差需求空间,本质上取决于各地峰谷负荷错峰幅度,错峰幅度 越大,削峰填谷的空间也越大;根据国家电网的数据,2019年日间功率波动超过10GW的地区包括山东、江苏、浙江、广东、四川等地, 全国33个省市合计超过180GW。由此估算:1)假设电化学储能配套其中40%的错峰需求,备电时长2h,则对应72GWh的需求空间; 2)假设电化学储能配套80%的错峰需求,备电时长4h,则对应288GWh的错峰需求。

储能的空间:100%可再生,我们需要多少储能

由于不同地区的资源禀赋、电源结构不尽相同,要准确计算储能的需求空间难度较大,我们选择以加州当前是实际数据为例,来进行大致 的估算:1)加州目前日内需求峰值功率为43GW,低谷为26GW,全天电力需求合计810GWh;2)当前加州可再生能源发电量占比约 20%,假设未来达到100%;3)可再生能源午间发电功率高于需求功率,其余低于需求,对于储能即A1=A2+A3,同时满足功率=max (B1,B2),由此计算需配套26GW,183GWh的储能,即储能需求=可再生能源功率36%*7h=总用电量*23%。

储能的空间:仰望“冉冉升起”的黄金赛道

若从电力需求角度出发,参考前文关于加州的模拟分析,可估算储能的最大潜在空间有望达到8000-10000GWh。

若考虑高比例可再生能源的应用,按到2050年(30年期限)实现来看,对应年均产值有望达到4-5000亿元。

思考一:储能爆发,好的商业模式比价格更重要

储能商业模式众多,那么什么是驱动储能行业增长的核心要素呢,我们认为,好的商业模式比系统价格下降更为重要。

从储能项目的现金流模型出发,会发现其于光伏、风电项目的高度相似性,一是初始投资大、运维成本低,二是回报周期长,且投资属性下对IRR的敏感度高。对于此类投资,最为重要的是在相对清晰的现金流预期下,具备投资的经济性。

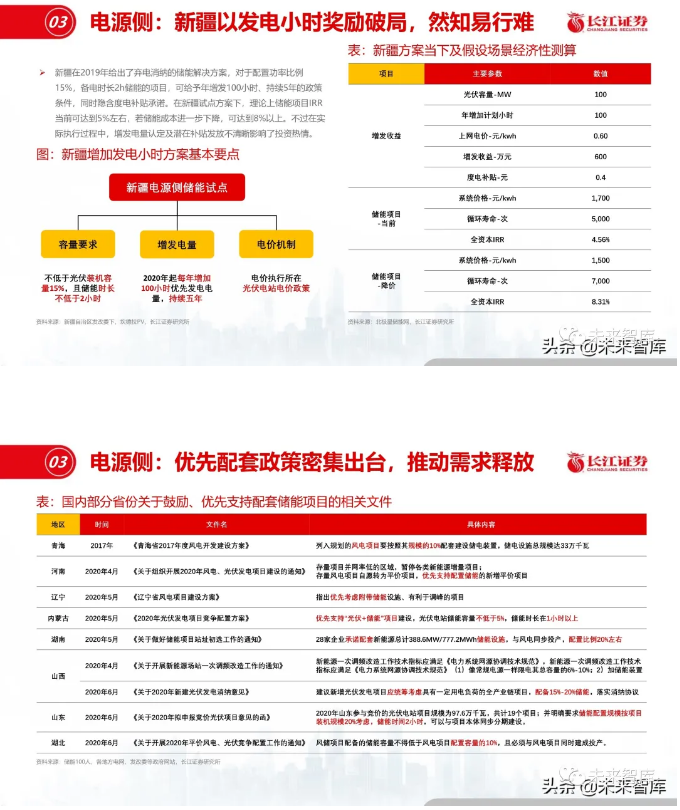

相比于美国市场(尤其是加州)已经寻找到合适的商业模式,国内目前仍处于摸索阶段,无论是“发电小时奖励”还是“优先配套”,都 难以理顺储能的收益模式(发电小时奖励难以覆盖投资成本)和价值认定(优先配套导向价格竞争)。

商业模式的完善不会是一蹴而就的,展望来看,两大变化或成为国内储能启动的“奇点”:1)伴随可再生能源成本下行,2021年国内光 伏、风电基本都将达到平价条件,后续进一步的成本下降,为储能定价打开空间;2)电改逐步推进,尤其是电力的市场化定价取得进 展,有望为辅助服务科学定价、拉开峰谷价差,进而提升储能内生的经济性。

思考二:储能革命,依托于可再生能源的临界点

储能作为电力系统的一部分,不应独立来看待,各国储能的发展,很大程度上与其可再生能源的发展息息相关;

目前从全球范围看,丹麦可再生能源发电量占比接近70%,德国超过30%,英国、美国加州超过20%,为发展储能创造了先决条件;

国内方面,2019年风电、光伏发电量占比分别为5.7%、3.1%,仍低于欧美国家水平,同时考虑到我们在电网建设、调度等方面的领先,决定了我国对于储能的需求可能是阶段性和结构性的;不过2025年国内可再生能源占比将达到25-30%,储能将是下一个5年的重要议 题。

报告节选:

来源:未来智库 长江证券 作者:马军、邬博华