“厚积薄发”! 十一科技:“半导体+新能源”双线布局 太极实业背后的隐形冠军

发布日期:2020/12/31

直至今日,全球半导体产业共完成了两次转移,期间诞生了诸如东芝、富士通、三星、台积电等行业巨头。如今,在外部因素及国产替代共同推进下,第三次半导体向中国转移的趋势逐渐清晰:长江存储3D NAND突破128层;中芯国际14nm实现量产;大基金一期布局完成;大基金二期也在迅猛发力......

国产半导体这个万亿级市场上,活跃着无数的设计、制造及封装的企业,在半导体制造企业的眼中,这是一个成为国产半导体龙头的机遇,同样是一片能成长为隐形冠军的沃土。

这一“隐形冠军”正在悄然出现。在不少人还以为太极实业(600667.SH)的核心业务仍聚焦于传统制造业时,其在一项项科技成就中重新定位了自己——半导体(集成电路)市场领先的制造与服务商。

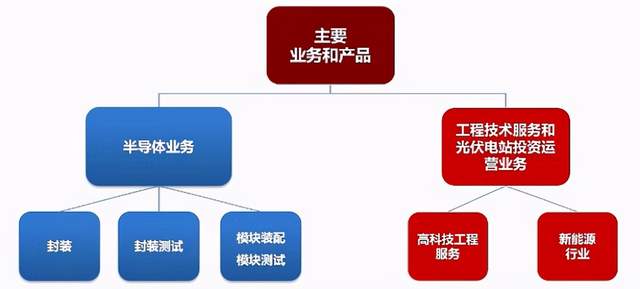

太极实业用了30多年,成长为科技行业的一棵参天大树,其在相关领域布局的版图也愈发清晰了起来。截至目前,太极实业共有三大核心业务,分别为半导体业务、工程技术业务以及光伏电站投资运营业务。值得注意的是,从今年三大核心风口“光伏、半导体、新能源汽车”来看,太极实业的主营业务都算是踩在了“点”上。

具备战略眼光的“半导体+新能源”的布局方向,也为太极实业锁定了今年的高分业绩。据获悉,据太极实业三季度业绩数据,公司实现营业收入126.1亿元,同比增加1.13%;净利润为5.2亿元,同比增长14.87%。对比发现,虽然太极实业的业绩不可避免地收到了疫情的影响,但已于二季度开始恢复,并在三季度继续逆势增长。

值得注意的是,虽然公司的营收增速较为缓慢,但其毛利率有所改善,前三季度毛利率从去年同期的11.8%提升至12.1%。再加上公司加强了费用控制,太极实业的净利润仍在较大幅度地增长。

集成电路领域的三张王牌

太极实业用数据佐证了其在半导体市场中的领先地位。

从财报数据可以看出,太极实业旗下子公司十一科技为公司贡献了绝大部分利润,该公司正是太极实业的第一张“王牌”。据悉,国内集成电路行业超过70%的项目都是被十一科技包揽,是中国大陆唯一具有“资质”的无尘室及晶圆厂工程能力的承接者。

具体来看,十一科技涉及到集成电路方面的业务为洁净室,该业务可以归类为工程类,营收来源主要依靠各集成电路厂商的扩张,或者工艺技术的提高带来的升级换代。作为集成电路制造的必备基础设施,会直接影响产线的效益,这意味着集成电路行业的发展势必会带动集成电路洁净室的发展。

在这一领域里,十一科技的竞争对手仅有一家台湾企业——亚翔集成。但比起对手来说,十一科技的国有资本的身份让其更占优势,毕竟在国产替代的大背景下,不管是国家的大基金或是地方政府,都将更倾向于国有企业,国家大基金对太极实业的青睐也是个很好的证明。

行业龙头的地位也让十一科技拿下了国内外各行业龙头企业的订单,其客户的名字不管放在任何行业中都耳熟能详:英特尔、LG、海力士、西门子、台积电、中芯国际、华为、中兴通讯等。

在国产替代潮的强力推动下,目前十一科技在手的大额EPC项目订单已超数百亿。据统计,仅在11月、12月的两个月内,十一科技就签署了约45亿元的合同,涉及领域包括数据中心及集成电路。

值得注意的是,工程类项目承包的回款周期较长,这意味着十一科技在手的数百亿订单将会提前锁定太极实业未来至少一年的业绩。此外,随着未来中国加速晶圆厂的建设,作为国内唯一具有“资质”的无尘室及晶圆厂工程能力的承接者,十一科技也会持续受益。

海太半导体与太极半导体是太极实业在集成电路领域的另外两张王牌,二者业务主要为DRAM和NAND Flash等集成电路产品提供封装、封装测试、模组装配和模组测试等后工序服务。

中国作为全球第一大DRAM和第二大NAND细分市场,自给率几乎均为零,但大陆企业已在设备、材料、设计、制造、封测端积极布局,而太极实业算是国内为数不多具备DRAM封测能力的供应商。

其中,作为太极实业与全球第二存储大厂SK海力士合资建立的海太半导体,其具备国际一流的封测技术水平,也被评为“中国十大半导体封测企业”。截至今年上半年,海太半导体封装、封装测试最高产量分别达到76.9亿Gb容量/月、75.1亿Gb容量/月,相比去年同期分别增长21.7%、28.8%。海太公司半导体业务显著的规模效应也给太极实业带来了稳定现金流。

此外,太极半导体则是国内少有的国有控股存储封测厂商,也是国内为数不多的具有十几年专业封测经验的生产企业。

“十一科技+海太半导体+太极半导体”的组合让太极实业稳固了其半导体市场领先的制造与服务商的身份。如今,半导体已超越石油成为我国第一大进口的商品,更是政府投资清单中排名第一的项目。未来随着半导体“国产替代”的加速,太极实业将会继续稳站风口。

“T型”的十一科技

从十一科技的业务属性来看,其涉猎的范围即“广”也“专”。

在工程技术服务领域中,十一科技的业务覆盖了电子高科技与高端制造、生物医药与保健、市政与路桥、物流与民用建筑、新能源电力等21各个行业。同时,十一科技又专注于光伏电站投资运营业务。

光伏行业可以称得上是2020年资本市场的一大黑马,光伏发电为核心的新能源业务也让十一科技成为市场目光的中心之一。

从前几年开始,光伏发电在全球范围内的产能过剩导致发达国家相继出台了对中国光伏产品的反倾销及反补贴调查,中国光伏企业也从此走了近10年的下坡路。2019年,中国光伏新增装机量到了30.1GW的几年新低。

今年可以说的上是光伏行业的“翻身”之年。此前,中国已经承诺了将在2030年将对应非化石能源占一次能源消费的比重达到20%,在最近的气候雄心峰会上,国家高层领导又再次表态,并将这一比例提高到了25%左右。到了2030年,风电及光电的装机目标也定在了12亿千瓦以上。

市场距离完成这一目标仍较遥远,但同时也意味着非常确定的市场增量,相关企业也将有更大的发展空间。据全国新能源消纳监测预警中心数据,截至9月底,中国风电、光伏并网装机均达到2.2亿千瓦,合计为4.4亿千瓦。该数据距2030年12亿千瓦的最低装机要求仍有近7.5亿千瓦的差额。如果以此数据按10年平均计算,即意味着风、光每年的新增装机将不低于75GW。

这一较大的市场增量也将掌握在大部分的头部企业手里。据统计发现,前十名光伏上市企业的净利润占比已超过75家上市企业净利润总和的100%。此外,融资规模、投资规模及订单规模也呈现出明显的“寡头效应”。

依托在光伏领域工程涉及及总承包的经验优势,十一科技于2014年就开始将业务拓展到光伏电站项目的投资和运营中,并通过6年的运营,成功入选了2020全球光伏企业20强排行榜第16位。今年上半年,十一科技的光伏发电业务持续体现出了较为突出的成长性,营收同比增长27.3%。

与此同时,十一科技在新基建业务的布局上也在突飞猛进。以数据中心为例,今年其北京数据中心共签订了85项合同,建设规模约400万平方米。

十一科技承接的数据中心设计项目中,不乏知名企业的项目,如华为系列数据中心、万国数据系列数据中心、腾讯云系列项目、阿里云系列项目,以及各地区的银行、保险、政府等一系列重大数据中心项目,为客户提供了能耗指标最优的T4/国A级数据中心产品。

在整个信息产业中,数据中心位于极为上游的位置,为各种互联网服务提供支撑。在即将到来的5G时代中,如果云计算被比作信息产业的基础,那么数据中心可以被看作是云计算的基础。

据Canalys统计,2019年中国云基础设施服务的开支超过107亿美元,同比增加63.7%。艾瑞咨询数据显示,2019年中国数据中心业务的总体已达到1132.4亿元。未来受益于5G技术的日益成熟与普及、互联网行业额持续高速发展等,国内数据中心行业仍将保持30%以上的增长率。

如今,产业互联网及5G相关领域拉开发展序幕,一直作为科技发展基石的数据中心也由幕后转为台前,十一科技也开始在新基建的赛道上狂奔。

来源:中访网财经