“方兴未艾”!2020储能市场全年项目分析

发布日期:2021/1/22

2020储能市场全年项目分析

百兆瓦级储能项目势如破竹

占据2020储能市场半壁江山

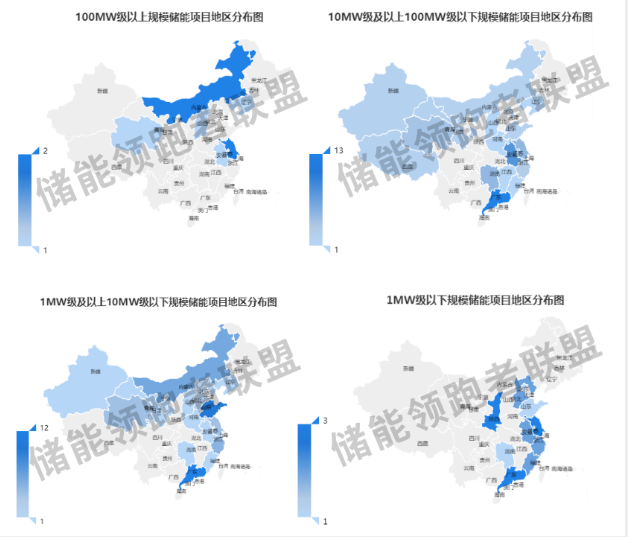

据EESA统计,2020年共有193个储能项目有动态更新(处于施工安装、竣工验收阶段),规模总计为3604.093MW / 5825.966MWh。其中100MW级及以上规模的有2124.62MW / 2950.06MWh,占全年项目总规模的58.95%。10MW级及以上100MW级以下规模的有1245.96MW / 2329.56 MWh,占全年项目总规模的34.57%。1MW级及以上10MW级以下规模的有229.3MW / 376.157 MWh,占全年项目总规模的6.36%。1MW级以下规模的有4.2125MW / 15.449MWh,占全年项目总规模的0.12%。此外,规模暂不明确的储能项目共计49个。

100MW级及以上规模储能项目共有8个,主要位于内蒙古自治区、江苏省、安徽省、山西省等6地。10MW级及以上100MW级以下规模的有57个,主要位于广东省、江苏省、安徽省、湖南省等18地。1MW级及以上10MW级以下规模的59个储能项目,主要位于广东省、山东省、江苏省、浙江省等18地。1MW级以下规模的20个储能项目,主要位于广东省、江苏省、陕西省、浙江省等10地。

NO.2

电源侧强势发展

广东领跑电源侧&用户侧储能

基于EESA统计数据,广东、内蒙古、安徽、北京、甘肃、湖南、江苏、青海、山东、浙江等27个省均有动态更新。其中广东、内蒙古、山东、江苏、安徽、浙江六个地区是项目最多地区,共有103个,具体为广东32个,内蒙古16个,江苏18个,山东13个,安徽12个,浙江12个。

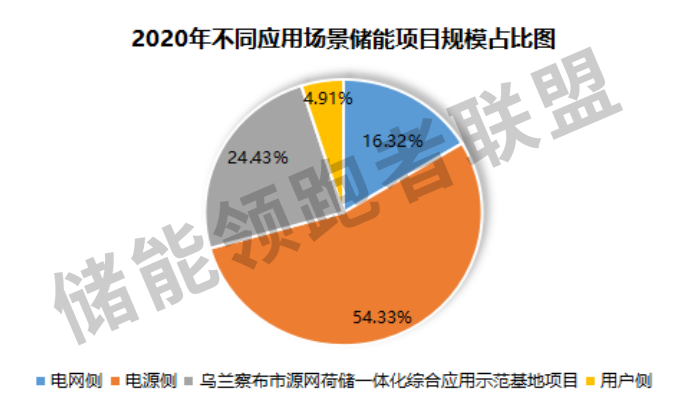

就应用场景而言,已知应用场景的储能项目共计189个,其中电源侧储能项目有110个,规模总计1956.955MW / 3835.65MWh,占据2020全年储能项目规模总量的54.33%。电网侧储能项目有35个,规模总计588.01MW / 1339.641MWh,占据2020全年储能项目规模总量的16.32%。用户侧储能项目43个,规模总计177.0275MW / 636.675MWh,占据2020全年储能项目规模总量的4.91%。

(1)电源侧

电源侧的建设地区涉及全国23个省份,包括安徽、广东、内蒙古、青海、山东等地。其中在广东项目最多,达到19个,其次是内蒙古,有15个电源侧储能项目。

从进展阶段来看,处于施工安装阶段的有74个,处于竣工验收阶段的有36个。

(2)电网侧

电网侧的建设地区涉及全国12个省份,包括北京、福建、甘肃、广东、江苏、浙江等地。其中在浙江项目最多,达到7个,其次是广东,有5个。

从进展阶段来看,处于施工安装阶段的有15个,处于竣工验收阶段的有20个。

(3)用户侧

用户侧的建设地区涉及全国16个省份,包括安徽、北京、广东、江苏、上海、浙江等地。其中在广东项目最多,达到9个,其次是江苏,有8个。

从进展阶段来看,处于施工安装阶段的有23个,处于竣工验收阶段的有20个。

NO.3

年新增量突破新高,首次达到“吉瓦”

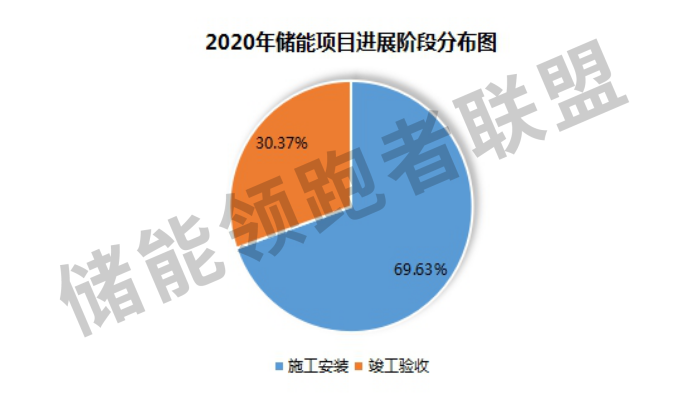

基于EESA统计数据,处于施工安装阶段的储能项目共计117个,规模达2509.5025MW / 3661.604MWh,约占2020全年储能项目规模总量的69.63%。处于竣工验收阶段的储能项目共计76个,规模达1094.59MW / 2164.362MWh,约占2020全年储能项目规模总量的30.37%。

(1)施工安装

117个处于施工安装阶段的储能项目中,暂不知道具体规模的共计36个,剩余81个储能项目规模达2509.5025MW / 3510.264MWh,约占2020全年储能项目规模总量的69.63%。

施工安装项目的建设地区涉及全国24个省份,包括广东、江苏、内蒙古、山东等地。其中在广东项目最多,达到22个,其次是内蒙古,有13个。

(2)竣工验收

76个处于竣工验收阶段的储能项目中,暂不知道其具体规模的共计13个,剩余64个储能项目规模达1094.59MW / 2164.362MWh,约占2020全年储能项目规模总量的30.37%。

处于竣工验收项目的建设地区涉及全国22个省份,包括安徽、北京、广东、河北、江苏、山东、浙江等地。其中在广东与浙江项目竣工最多,都达到10个,其次是江苏,有8个。

NO.4

储能市场方兴未艾,参与企业百花齐放

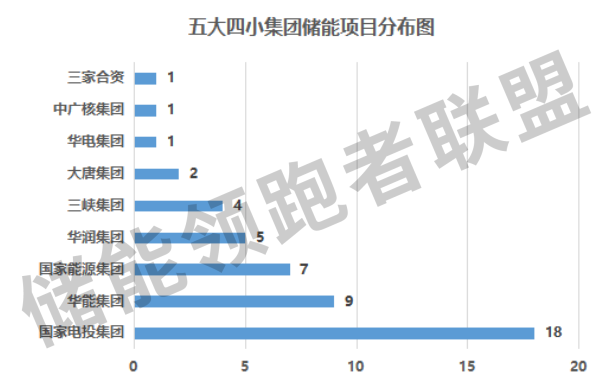

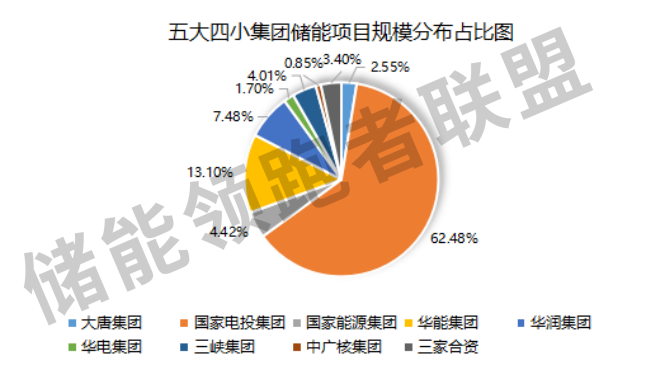

根据EESA数据统计,五大四小集团在2020年共有48个储能项目,其中国电投18个,华能9个,国家能源集团7个,华润5个,三峡4个,大唐2个,中广核1个,华电1个,三峡与中广核、国家能源集团共同建设有1个。国家电投集团投资的储能项目个数最多,其次是华能集团,再次是国家能源集团。

从规模上看,未知规模的项目共计7个,其余41个五大四小集团投资的储能项目规模为587.96MW / 752.12MWh,约占2020全年储能项目规模总量的16.31%。

从项目建设地址来看,涉及安徽、湖南、江苏、内蒙古、青海、山东等16个地区,其中在内蒙古最多,有10个储能项目,其次是青海,有8个。

NO.5

“十四五”储能将迎来发展里程碑

2020年,在十四五规划、碳中和、《新时代的中国能源发展》的大背景下,储能发展总体呈现规模化、产业化、创新化、数字化趋势。在国家相关政策的引领下,各地开始加大储能的发展力度,制定规模化、市场化的发展方向。展望“十四五”,国内储能或迎来新的政策窗口期,行业有望取得新时代里程碑式的发展。

来源: 储能领跑者联盟