碳减排迈入新时代

发布日期:2021/3/11

能源低碳化事关人类未来。政府的“有形之手”和市场的“无形之手”如何形成合力,至关重要。为此,《能源评论》邀请了中国工程院院士杜祥琬、社科院学部委员潘家华、科技部原副部长刘燕华、国家发展改革委价格监测中心研究员刘满平等资深专家以及碳市场领域的行业大咖,探讨政策着力点在哪里、如何构建全国碳排放权交易市场(以下简称“全国碳市场”)等话题。

中国为推动《巴黎协定》生效做出了巨大贡献。在中国的倡议下,G20发表了首份气候变化问题主席声明,既为推动《巴黎协定》尽早生效奠定了坚实基础,也为共同搭建经济大国绿色低碳伙伴关系传递了积极信号。

五年过去,2020年9月22日,国家主席习近平在第75届联合国大会一般性辩论上提出,中国将提高国家自主贡献力度,采取更加有力的政策和措施,二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和。

这是中国作为《巴黎协定》的积极践行者,第一次在全球正式场合提出碳中和计划时间表,同时也是为中国能源革命设定总体时间表。

实现碳中和,中国需要付出巨大努力

要实现碳中和目标,于中国而言并非易事,需要我们付出巨大努力。

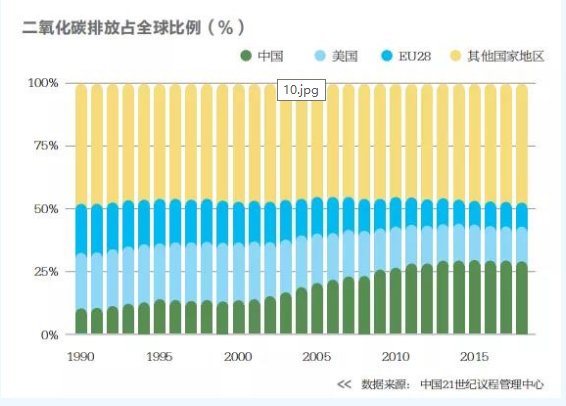

一是碳排放总量大。1990年之前中国的碳排放量较少,之后随着经济的快速发展,碳排放量也不断增多。2019年,我国二氧化碳排放总量已经超过113亿吨,约占全球碳排放总量的30%。如此巨大的碳排放量,要在短时间内降下来并不容易。

二是碳强度高。碳强度是衡量单位GDP的二氧化碳排放量。据统计,我国的碳强度相当于世界平均水平的1.4倍,相当于欧洲和美国的2~3倍。这也说明我国只有经济转型,才能将碳强度降下来。

三是能源消费中,化石能源占比高。中国的能源战略一直以一次能源消费占比更高的化石能源为主。可再生能源作为新能源,占比较低,尚未成长为主力能源。国家统计局的数据显示,在2020年中国能源消费结构中,煤炭占比为56.8%,石油占比为18.9%,天然气、水电、风电和核电占比为24.3%。

四是时间紧、任务重,这就需要我们平衡好经济发展与碳排放。欧美已实现经济发展与碳排放脱钩,我国尚处于经济上升期、碳排放达峰期,工业化、城市化快速发展,需统筹考虑碳排放与经济发展之间的平衡。

欧盟从碳达峰到碳中和期间大约经历了71年的时间;美国从碳达峰到其承诺的碳中和大约用时43年;中国的目标是2030年实现碳达峰、2060年实现碳中和,划定的时间表仅有30年。这里有一个历史背景需要交代,发达国家工业革命已有200多年的历史,碳排放时间也较长,而中国的工业革命起步较晚,仅几十年时间,所以碳达峰、碳中和时间较为滞后。

五是在技术层面,保持我国当前政策、标准和投资水平不变,依靠现有技术能够实现2030年前碳达峰,但与2060年碳中和目标尚有距离。

中国仍是发展中国家,脱贫攻坚刚刚取得胜利,还需防止规模性返贫;工业尚处于2.5阶段,许多领域仍处于全球产业链低端。以煤为主的能源结构转型和能源安全需要巨大的资金投入,牺牲掉诸多就业等社会成本;石油、天然气尚且依赖进口,石油40%需要进口,天然气70%需要进口,绿色低碳技术研发和储备仍有不足。

在这种国情之下,我们依然要明确,碳达峰与碳中和是中国自己要做的事情,需要克服的困难是多重的,这是我国发展新阶段的要求和选择,也是负责任大国的担当,要为全球应对气候变化做出更大贡献。

抓住机遇,绿色复苏

在《巴黎协定》温升控制在1.5℃的目标导向下,倒逼2050年我国的能源结构会发生巨大变化,即非化石能源占比超过85%,煤炭比例将在5%以下。

十九届五中全会公报中提到“十四五”的目标,诸如推动绿色发展,促进人与自然和谐共生;坚持绿水青山就是金山银山理念;深入实施可持续发展战略,完善生态文明领域统筹协调机制,构建生态文明体系,促进经济社会发展全面绿色转型;要加快推动绿色低碳发展,持续改善环境质量,提升生态系统质量和稳定性。

低碳发展的机遇就潜伏在“十四五”目标中,为实现这些目标,中国也出台了多项举措。

一是基建。到2025年中国要投入10万亿元,在七个领域下大功夫,即5G基础建设、特高压、城际高速铁路和城市轨道交通、新能源汽车充电桩、大数据中心、人工智能、工业互联网。七个领域里有两个重大方向:一个是数字经济、智能社会,另一个是低碳。

二是能源大幅转型。绿色低碳发展,清洁能源、地源热泵等各类清洁能源快速发展,各行各业已经开始行动。比如电力行业的分布式可再生能源、多能互补,绿色交通、绿色建筑、绿色制造等等。

三是新兴产业不断兴起。新兴产业的培育是今后几年、十几年,甚至是几十年的一个方向。低碳主要解决能源利用效率问题,中国单位GDP二氧化碳排放相对比较高,能源效率提高了,碳排放就降下来了。除此之外,还要加强产业链集群,搞创新驱动。

四是生态恢复与生态价值。中国生态文明建设要在生态空间与质量上下功夫,环境质量和应对气候变化、低碳发展是同根同源的,都是燃烧化石能源,排放污染物,所以治理污染和应对气候变化应该是一致的。绿水青山就是金山银山,如何把绿水青山变成金山银山,需要有一个绿色GDP的衡量指标,这还有待研究。

五是污染治理。要改善人居环境,一个是改善人的生活环境,另一个是改善人本身的素质环境,包括绿色消费、绿色文化理念等。

六是绿色金融快速发展。根据央行数据,截至2020年年末,中国绿色贷款余额近12万亿元,存量规模世界第一;绿色债券存量8132亿元,居世界第二。另外,2020年年末中国清洁能源产业贷款余额已超过同期钢铁、煤炭、有色金属等三个主要高耗能领域贷款总量。

地方政府和行业也已经在行动。

地方政府层面,目前已经开展了三批共计87个低碳省市试点,共82个试点省市研究提出了碳达峰目标,其中提出在2020年和2025年达峰的分别有18个和42个。

行业层面,中石化、国电投、南方电网等公司和煤炭、钢铁、电力、汽车、环保、交通等行业近期也正在编制出台碳行动计划方案。

总之,我们要以新发展理念为引领,在推动高质量发展的同时,促进经济社会全面绿色转型;我们要脚踏实地落实目标,推进全社会积极响应和参与行动。

创新驱动,全球治理

全球应对气候变化,实质是一场能源转型、国家之间发展转型的竞赛。着力构建新发展格局,我国经济正由高速增长阶段转向高质量发展阶段。创新在我国现代化建设全局中的核心地位,将激发许多创新活力,从根本上支撑碳达峰目标和碳中和愿景实现。

科技进步给我们带来了希望。以光伏发电为例,1990年每千瓦时光伏发电成本为100美元,这一数据在2000年降至10美元,2010年更是降到1美元,现在光伏发电成本已越来越低,基本可以实现平价上网。另外,国家正在发展多能互补、分布式可再生能源,积极发展氢能等清洁能源,二氧化碳捕集利用、能源利用效率提升等技术不断进步,我们也有信心在低碳科技发展上有所突破。

中国有巨大的市场优势和制度优势。中国是全球最大的消费市场,市场规模大、拉动作用显著。集中力量办大事的制度优势,具备社会、企业和政府三方面的积极性,将对中国碳市场的启动和发展起到积极作用。

为实现碳达峰、碳中和中长期目标,国家发改委制定了六项举措:一是大力调整能源结构;二是加快推动产业结构转型;三是着力提升能源利用效率;四是加速低碳技术研发推广;五是健全低碳发展体制机制;六是努力增加生态碳汇。

世界各国也都在行动。

欧盟于2019年12月公布了“欧洲绿色协议”,该协议已经成为指导欧洲经济新的核心发展战略。2020年年初,欧盟公布绿色发展投资计划。该计划总投资规模预计超过1万亿欧元,将在未来十年内陆续实施,涉及建筑翻新、绿色交通、降低化石能源使用、提高可再生能源发电比例、开发氢能等低碳能源。

美国总统拜登于2021年1月27日签署了与气候危机有关的多项政策,包括到2035年增加对绿色基础设施和发电厂碳排放的公共投资,其中包括2万亿美元的清洁能源项目;将气候政策确立为“美国外交政策和国家安全的基本要素”;建立公民气候行动计划,增加植树造林和保护生物多样性在内的工作等等。

除了美国、欧盟之外,韩国、日本等多个国家也都提出了各自的绿色发展计划。国际可再生能源机构(International Renewable Energy Agency)最近发布的《全球可再生能源展望:2050年能源转型》报告指出,如果将更多的刺激资金投入到绿色基础设施建设,不仅能使各国加快其经济复苏,而且更有助于应对全球气候危机。该报告还称,设定的能源转型情景下,投资总计110万亿美元的脱碳计划,将给世界创造巨大的经济效益和社会效益。

当前全球应对气候变化的格局是:欧美经济处于碳排放减缓期,而中国未达到峰值,且排放总量大。这意味着中国需要妥善处置可能面临的国际压力,且需注意传统的发展中国家阵营可能有不同的诉求。中国在气候变化问题上,特别是为达成《巴黎协定》,与美国的合作还将继续。

低碳技术创新进入高潮期,制度、管理会发生变革,合作共赢是未来的出路。中国可借鉴国际先进的碳减排经验,包括政策工具、市场设计、技术积累、管理等方面,合作创新解决技术瓶颈问题,在产业链上实现对接。

最终,中国会走出一条具有中国特色的低碳发展道路。

来源:能源评论•首席能源观 作者:刘燕华