分布式光伏在中东及北非地区的发展

发布日期:2021/5/26

中东和北非地区,商业和工业(C&I)用户正在消耗大量能源,如果对这些用户使用分散的屋顶或地面安装太阳能发电,相比集中式发电系统,具有可持续性良好和电价等几方面的优势。

这正是分布式光伏正在上述地区得以迅速普及的原因。

同时,这类分布式光伏系统的使用,也正在为上述地区各国实现可持续发展和脱碳目标以及确保其能源安全方面发挥着越来越关键的作用。

Image: Phanes Group

在中东和北非地区的能源消耗中,住宅部门占总电力需求的41%,其次是工业和商业部门,分别占21%和20%。其余18%代表其他部门,如农业和运输,以及网络损失。

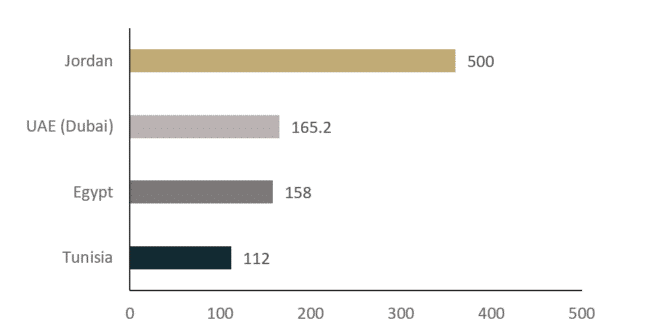

目前,使用分散的屋顶或地面安装的太阳能系统来满足能源需求,正迅速得到普及。其中,包括阿联酋、阿曼、巴林、科威特、约旦、黎巴嫩、埃及、突尼斯、摩洛哥和阿尔及利亚,约旦、阿联酋、埃及和突尼斯等国家,在装机容量方面处于明显领先地位。

Figure1 – Solar C&I Capacity in MW

据统计,阿联酋(迪拜)、约旦和沙特阿拉伯的C&I项目的潜在市场合计至少为4GW,而目前这三个国家的装机容量尚未达到1GW。

在过去的几年中,Finergreen有机会与该行业的许多参与者合作,并见证了市场的发展。尽管2020年是艰难的一年,但预计该地区将很快出现越来越多的C&I部门活动。

商业模式和法规

在上述地区,有几种商业模式支持C&I客户的太阳能系统的增长,包括:

EPC/CAPEX模式:

客户用预付款购买整个太阳能光伏系统,通过认证的EPC承包商提供设计、建造和安装光伏系统的交钥匙服务。用户签订合同,并根据付款里程碑向承包商支付全部款项,以便最快1个月内完工获益。

这种模式很受企业/用户的欢迎,他们有多余的现金或预算用于可持续发展目标。

租赁模式:

第三方在客户的场所(屋顶、车库等)融资、建设和安装光伏系统,并在预定的时间内以固定的月/年租赁费用租赁该系统。在此租赁合同期间,系统的所有权仍属于第三方,并在租期结束时以零成本转让给客户端。

虽然租赁合同可以从一个消费者转移到另一个消费者,但如果建筑的占用者改变,并不能保证一个新的占用者会想要维持租赁合同。

Build-Own-Operate-Transfer模式:

开发商根据详细的购电协议(PPA),在客户场所或场外位置设计、融资、建造、安装和运营光伏发电厂,并在固定期限内以预定电价收取光伏发电厂生产的电能收入。

在PPA使用寿命结束前,工厂归开发商所有,之后将以零成本或剩余价值转让给客户。

由于C&I市场活跃的国家普遍存在监管机制,这些模式和监管措施取得了成功。

例如,通过使用安装在现场的光伏发电厂生产的太阳能,自用能源直接减少了能源支出。太阳能发电厂在日照时间直接提供客户的电力需求份额,甚至可以通过使用电池储存来延长电力供应。

就其本身而言,净计量是一种计费机制,客户可以将多余的太阳能注入电网,并通过能源信贷或净计费来补偿,即出口电力以固定和预先确定的税率(通常低于进口电价)抵扣。通常,光伏电站安装在屋顶,汽车港口,附近的场地内和现场。

最后,过网是通过电力公司的传输或分配系统在不同的电网或网络服务区域之间传输电力。对于太阳能光伏,太阳辐射最强和最稳定的地区往往在地理上与需求最大的城市地区分开。通过转轮运输,客户可以在太阳能电价的基础上额外收取过网运输费,利用厂外生产的太阳能抵消能源账单。

新冠疫情影响

许多企业受到冠状病毒大流行的严重影响。由于业务活动的封锁和减少,收入很低,主要的重点是尽可能降低成本。太阳能项目使他们有机会以最低成本(租赁模式)大幅降低电费。

在目前的情况下,完全通过EPC/CAPEX模式为一个项目融资是具有挑战性的,因为缺乏可用的剩余现金,租赁模式受到许多人的欢迎,以便迅速节省资金而无需预先投资现金。

今年的项目成本也相当不稳定。如果说由于技术进步,太阳能的成本在今年有所下降,那么生产能力就会因为疫情封锁而受到限制,主要供应商的订单非常满,而且在运输条件和成本方面也存在很大的不确定性。

关于时间安排方面,尽管有一些项目在财务收尾阶段获得了收益,但是大部分盈利工作是在2019冠状病毒病之前完成的(如卡塔尔、阿布扎比),一些原定于2020年招标的新项目已推迟至2021年。

例如,沙特阿拉伯的第三轮REPDO已经两次延期,而阿曼的OPWP已经将Manah 1和2项目的投标截止日期推迟了三个月。

由于封锁和商业活动减少,C&I客户的能源需求也大大减少。据国际能源署《2020年电力市场报告》称,2019冠状病毒病导致全球电力需求下降2%。鉴于电力需求的不确定性,潜在客户可能会重新考虑在短期内实施可再生能源项目的计划的可能性。

此外,政府在危机期间降低了电价,以提供一些救济措施(如埃及),导致目前对此类项目投资的激励不那么直接。

就开发时间表而言,由于疫情的限制,项目活动已经放缓。与客户会面、实地考察和合同谈判更具挑战性。此外,在封锁期间和随后的时期内,参与许可的政府组织和公用事业单位没有尽力弥补,因此导致了工作的延误和积压。

最后,中东和北非地区国家受到油价暴跌的严重影响,导致国家赤字增加,2020年出现负增长。许多国家的评级和GDP预测增长率都被下调。再加上去年面临的政治问题(科威特和阿曼的统治者倒台,突尼斯、黎巴嫩和约旦的政府更迭),由于国家预算和战略的重新制定,这些国家的可再生能源计划被推迟。

2021会发生什么?

我们是否可以认为,2021年仅仅是前一年错过/推迟的商业机会的重启?

在过去12个月里,该地区的经济状况显著减弱(阿曼、黎巴嫩、土耳其、沙迦等国的评级被下调),除了经济状况之外,我们预计还会出现刚才提到的催化效应。这是有利于C&I的一致性的结果:融资、监管和可盈利性。

虽然这是光伏项目发展过程中的一个关键瓶颈,但由于以下原因,融资来源变得更容易获得:

减少地区银行在光伏项目融资知识方面的各种差异。

如果构建为类似的组合类产品,在实现规模和随着光伏管道及运营资产的增加达到关键面积时,这会使得光伏资产更具有吸引力和简单。最近KSA在C&I模块中基于银行借贷的成功,也证明其他银行也有潜力复制同类的架构。

逐步积累的经验以及成本和周转时间的降低,使得金融机构内部的尽职调查过程变得更加“产业化”,更加高效。

如果我们考虑 2015 年以来 CEBC 的“中东和北非地区绿色债务发行的演变”,那么流动性水平的充裕将在2020年达到一个预期的下限。

此外,不同国家的法规也发生了显著变化,预示着C&I市场的更快发展。在阿布扎比、阿曼和摩洛哥等一些特定国家或酋长国仍存在一些差距,预计这些国家或酋长国的法律仍需完善,但基础框架已然建立。

最后,可盈利性是至关重要的,特别是考虑到合同期限的承接商的信誉。我们期望在项目的开发过程中“追求质量”。这意味着获得低于平均水平项目的竞争将放缓,更多的关注将集中在:

将调整担保和负债方案,重点关注实力更强的承购商。

合同的期限也应该重新评估,以便开发商和承购商在风险和盈利比率之间达成正确的共识。

由于承购商可能违约,应该在文件编制时考虑法律变更、流行病和意外事件等条款。

除了公用事业领域之外,中东和北非地区每年的项目和装机容量都在稳步增长,与东南亚或拉美国家相比,C&I往往落后一步。由于石油经济限制了此类项目的发展步伐,该市场仍处于发展期。中东和北非太阳能光伏的使用成为开启能源转型的触发器,有望在未来高速发展。

来源:北京丝路国际产能合作促进中心