柳暗花明!全方位解读国家能源集团

发布日期:2021/12/1

自诞生之日起,国家能源集团就一直笼罩在外界的争议之中。

争议主要集中于两点:一方面,业界对国家能源集团背后的央企国企兼并潮,表达出“大而不强”的担忧;另一重质疑则基于“双碳”目标,身兼“全球最大火电企业”和“全球最大煤炭企业”,国家能源集团的清洁能源占比在五大发电集团中垫底,且远远落后于其他四家。

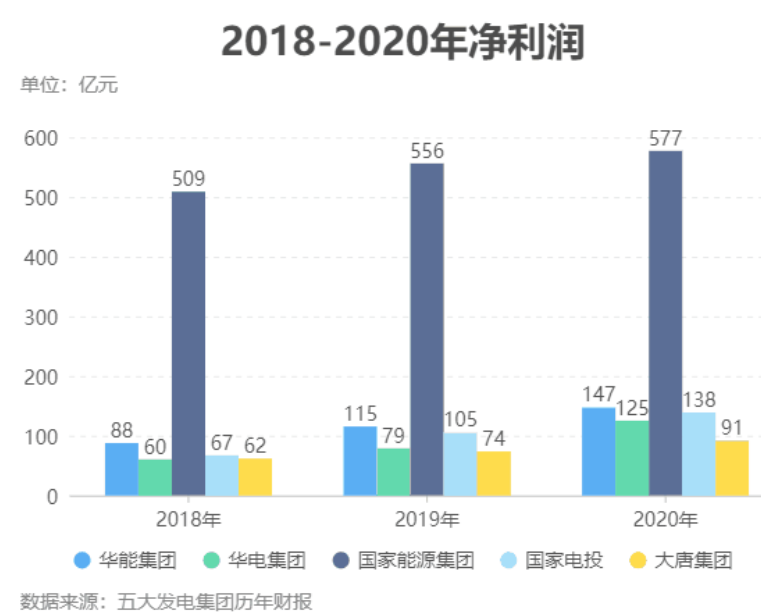

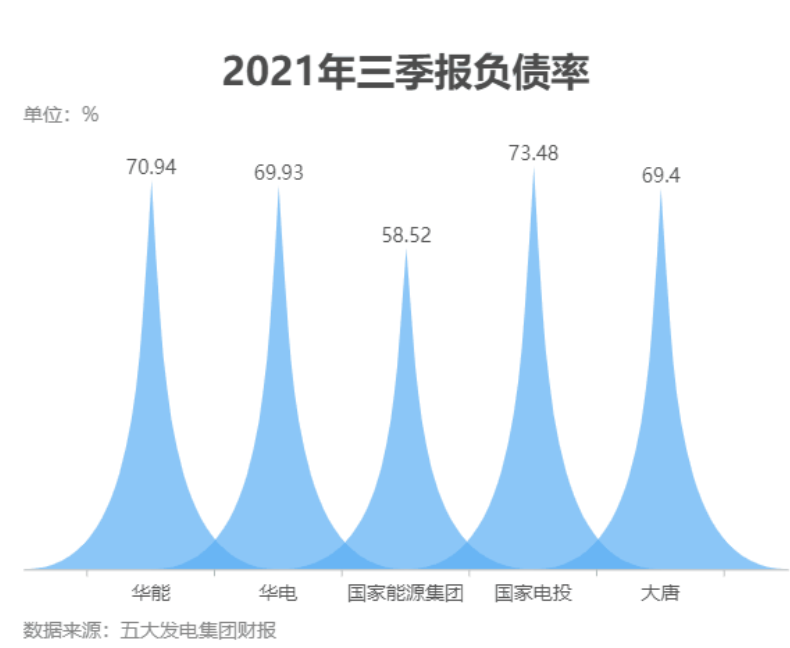

针对第一项争议,国家能源集团用理性的财报予以回应。2018年、2019年、2020年三份年报和最近发布的2021年三季报都显示,该公司净利润长期远超其他四家之和;营业总收入、资产总额、负债率等关键指标在“五大”中也均拔得头筹。

公司是以营利为目的的经济组织,可以说,赚钱是一家公司最大的本分。不过,除此之外,中国的央企国企往往还肩负着落实国家战略的政治使命。“双碳”目标便是其中之一。这也是国家能源集团最受外界诟病的一点。

但我们应当看到,中央关于“双碳”目标的定位是“一场广泛而深刻的经济社会系统性变革”。既然如此,我们就不应该仅以“清洁能源占比”这一项指标作为衡量优劣的唯一标准,而是需要建立更加全面系统的评价体系。这也是本文第二个小标题将重点探讨的内容。

过去四年间,当华能、国家电投等“五大”成员乃至三峡、中广核等新兴势力奋力像外界展示绿色标签的时候,国家能源集团却依然保持着一家传统能源央企“只做不说”的习惯。由此带来的恶果就是,外界对其“大而黑”的印象持续强化,误解也因此不断加深。

但这种误解显然是有失公允的。我们希望通过这篇文章,还原一个更加真实的国家能源集团。

财报优等生

2017年11月28日,原国电集团与原神华集团重组成立国家能源集团。

这是新中国成立以来体量最大的一次企业重组。原国电集团是老五大发电集团之一,原神华集团则是全球最大煤炭企业和老四小发电集团之一。合并后的国家能源集团,成为全球规模最大的煤炭生产公司、火力发电公司、风力发电公司和煤制油煤化工公司。

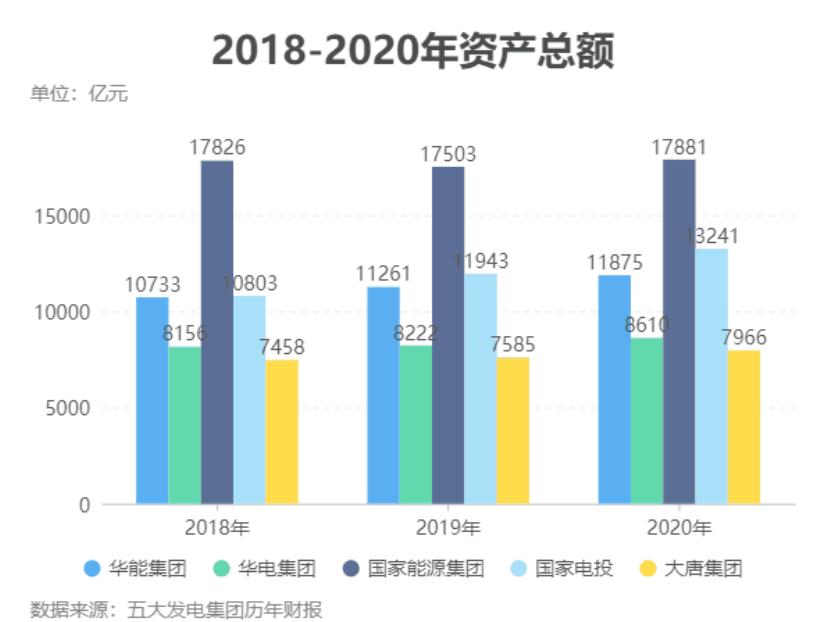

这种“大”体现到财报中来。2018-2020年年报和2021年三季报显示,国家能源集团的营业总收入大致相当于华能集团与华电集团之和,这与该公司原来由两大能源央企合并而成的情况是基本相符的。

国家能源集团的资产规模在五大发电集团中也一马当先。

不过,“大”并不一定代表竞争力。近年央企国企兼并潮催生出数家巨无霸企业。其中,由老山东能源集团和原兖矿集团合并而成的新山东能源集团,还一度成为仅次于国家电网和“三桶油”的中国第五大能源集团,但这家营收高度依赖煤炭的庞然大物却很难拥有“强”的说服力。

因此,国家能源集团要想摆脱外界对其“大而不强”的质疑,就需要在净利润上下功夫。

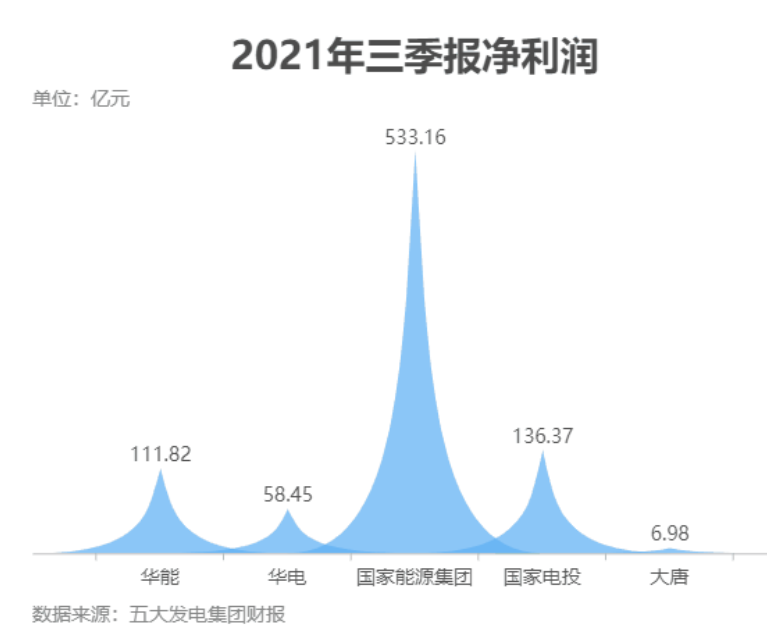

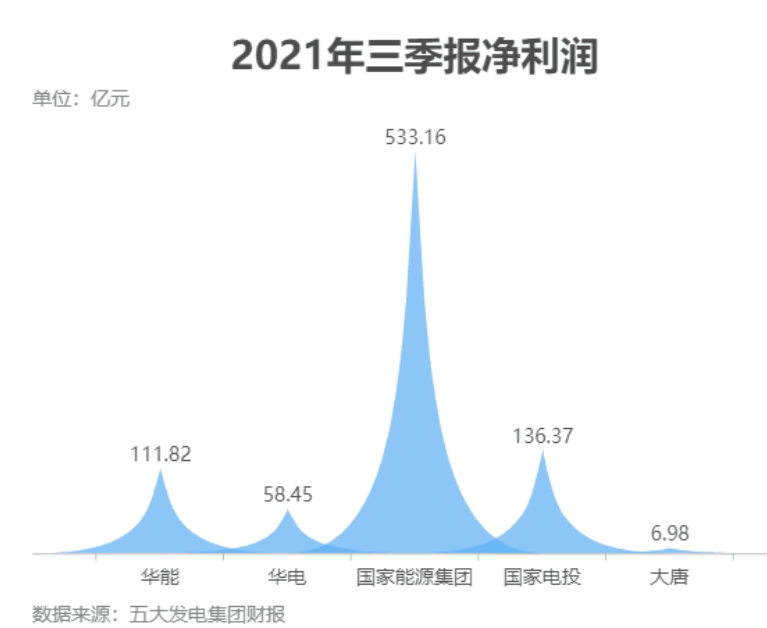

值得欣慰的是,2018-2020年年报显示,该公司净利润均远超其他四家之和。而在煤价高企、火电普遍亏损的2021年,国家能源集团更是一枝独秀。前三季度其净利润达到大唐集团的76倍、华电集团的9倍、华能集团的近5倍、国家电投的近4倍,以及四家之和的1.7倍。

国家能源集团良好的财务状况得益于煤电联营的发展模式。自2002年国家放开电煤价格以来,“市场煤”与“计划电”的双轨制导致煤电顶牛矛盾:煤价飞涨则火电亏损,火电盈利则煤价承压。

为解开这一死结,原神华集团作为当时全球最大的煤炭企业,创造性地建立起煤电联营模式,并迅速成长为四小发电集团之一。而新成立的国家能源集团,则被国家确立为煤电联营的新标杆。

从目前情况来看,国家能源集团维持住了这一创新模式的成果并将之发扬光大。近期五大发电集团陆续发布三季报,华能、华电、大唐深受高煤价之害,2021年前三季度净利润分别下滑3.75%、32.99%、91.64%。反观国家能源集团,净利润却逆势增长24.44%。

不得不说,这是一次发展模式的胜利。

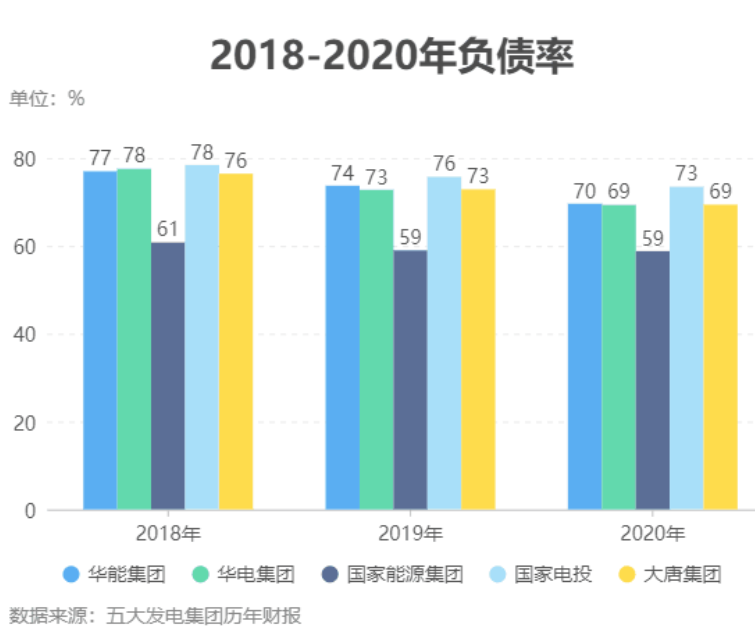

还有一项值得关注的财务数据——负债率。近几年,在国家“去杠杆”的大背景下,五大发电集团负债率均持续下滑。其中国家能源集团是唯一一家降低到60%以下的企业。

通过以上多项财务数据的对比,我们看到了一家在重组调整期依然财务稳健持续向好的能源航母。良好的经济状况,将为国家能源集团“双碳”转型提供坚实的物质基础。

“双碳”AB面

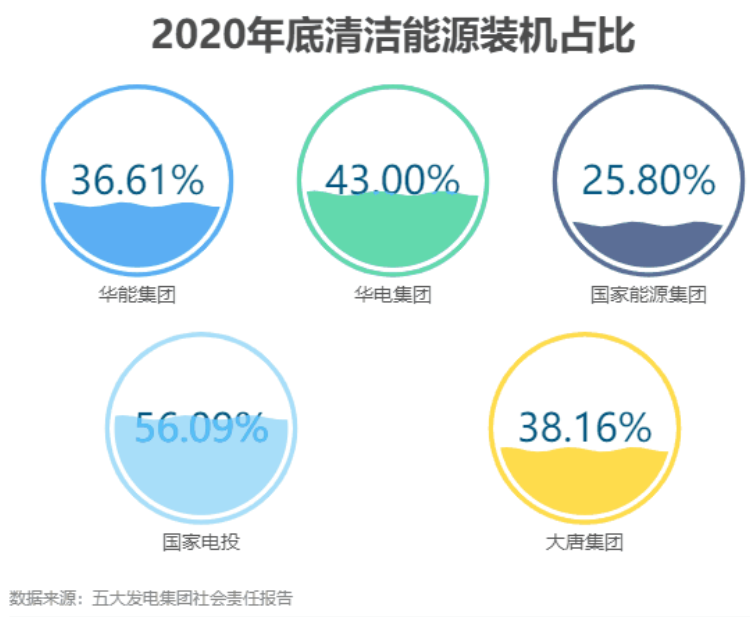

长期以来带给国家能源集团无尽困扰的正是下面这张图。

2020年底,国家能源集团非化石能源装机占比仅有25.8%,甚至与排名倒数第二的华能集团之间还存在较大差距。而“优等生”国家电投已达到56.09%,成为“五大”中唯一一家清洁能源装机占比过半的企业。

“清洁能源装机占比”是目前业界普遍接受的一项指标。但我们认为,在此基础上,另外两项指标也值得关注:一个是新能源装机量,另一个是新能源装机占比。

今年3月15日召开的中央财经委员会第九次会议提出“构建以新能源为主体的新型电力系统”。按照中央部署,未来中国的能源格局将是一个以新能源为主体的能源格局。这里所说的新能源,如果没有出现颠覆性的技术变革,主要就是指风电和光伏发电。今后中国电力领域的增量也主要来自这两支力量。

“ 清洁能源装机占比”和“新能源装机占比”两个看似同类的名词,背后遵循着不完全相同的逻辑——前者似乎更倾向于完成减碳任务,而后者则是以更加积极的姿态通过“双碳”契机参与并引导第四次工业革命。

欧盟委员会前主席顾问杰里米·里夫金曾在其著作《第三次工业革命》中阐述过他的敏锐观察:历史上数次重大的经济革命都是在新的通信技术和新的能源系统结合之际发生的。而过去十余年,中国在新能源领域的提前布局,为我们站在第四次工业革命最前沿赢得先机。

在新能源主题下,我们会看到一个不一样的国家能源集团。

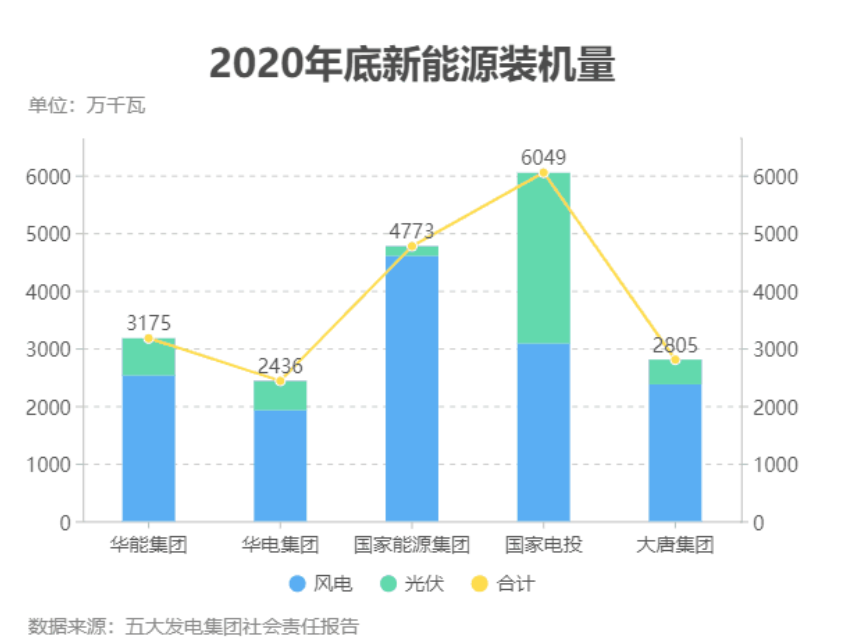

下面这张图是2020年底五大发电集团新能源装机占比。除国家电投外,其他四家基本处在同一水平,其中国家能源集团以18.56%的比例位居榜眼。

考虑到国家能源集团庞大的总装机量,这一比例对应的新能源装机量远胜其他三家一筹,达到4773万千瓦,仅次于国家电投。

说完“体量”,我们接下来再看“含金量”。

国家能源集团与国家电投分别是全球最大的风力发电企业和全球最大的光伏发电企业,在各自领域长期稳坐头把交椅,行业地位等量齐观。

但风电与光伏具有不同的行业特性。

我们在之前的几篇文章中提到过技术创新的“单峰模式”和“双峰模式”。单峰模式以华为为代表,是指设备商在没有运营商显著扶持的情况下,率先“单峰”崛起,再反过来用产品和服务打动运营商。双峰模式以高铁为代表,是指运营商主导全局,为设备商创造稳定的市场环境与投资回报,二者紧密配合,协作攻坚。

中国光伏和风电分别采取了“单峰模式”和“双峰模式”。这意味着,中国光伏产业的崛起并不依赖于国家电投,但中国风电全产业链在很长一段时间都曾高度仰仗国家能源集团旗下龙源电力的扶植。而中国风电产业的兴起,为全球风电降低成本、提高与化石能源的竞争力并最终实现碳中和,立下汗马功劳。

不过,相比国家电投风光协同发展,国家能源集团却是“五大”中风、光发展最不均衡的一家,其风电与光伏的排名分别为第一和倒数第一。这也是国家能源集团未来需要努力扭转的一个不利局面。

继往开来,站在“十四五”开局第一年,“五大”陆续以不同形式透露了未来五年新能源装机规划。其中,国家能源集团抛出12000万千瓦的宏大计划,让我们看到这家传统能源央企尝试大象起舞的雄心壮志。

然而,大力发展新能源只是“双碳”目标的硬币一面。

记得大学政治课上,老师曾经评价邓小平的两大历史功绩:第一是科学评价毛泽东和毛泽东思想,第二才是改革开放。结合苏联历史可知,第一条的重要性并不亚于第二条。

套用这个公式,“双碳”领域的标杆企业也应该至少在两方面取得出色成绩:第一是妥善处理煤炭和火电,第二才是大力发展新能源。

国家统计局和中电联统计数据显示,2020年我国煤炭占一次能源消费比重为56.8%;2020年底火电占我国总装机容量的56.59%,其中煤电占比为49%。因此,一切不讨论煤炭和火电的“双碳”方案都是耍流氓。

妥善处理煤炭和火电,需要煤炭清洁利用和煤化工双管齐下。在新能源尚未克服间歇性、不稳定性等痼疾的情况下,煤炭清洁利用有利于把控火电退出节奏,为新能源真正堪当大任争取战略缓冲时间;而煤化工则通过推动煤炭从燃料向原料的转型,为庞大的煤炭行业疏通一条新的出路。

国家能源集团在这两方面都作出了长足的努力,并取得一定成效。

2020年社会责任报告称,该公司60万千瓦及以上机组占比63.3%,百万机组37台,超临界、超超临界机组占比61.2%,部分已实现“近零排放”,优于发达国家和地区的排放标准。其中泰州发电厂创造了发电效率最高、煤耗指标最低、环保指标最优三项“世界之最”。同时,该公司还对125台重点机组进行了节能综合升级改造。

而煤化工领域,早在神华时期就已经开启了积极尝试。

不过,无论是煤炭清洁利用,还是煤化工,都还只踏出了万里长征第一步,未来之路道阻且长。

在不久前举行的第26届联合国气候变化大会(COP26)上,国际社会围绕加快退煤等重要议题展开多方博弈。未来中国在气候问题上可能面临更加严峻的国际形势。

“双碳”是一场艰苦卓绝的战争,它考验着一个国家的承压能力和变革动力。而国家能源集团作为全球最大的煤炭和火电公司,无疑是其中最重要的一块阵地。

该公司2020年底火电占比高达74.2%,远高于全国平均水平和五大发电集团整体水平。但这并非因为公司经营不善、战略严重失当导致,而是执行中央重组决定的结果。

煤电联营破解煤电顶牛矛盾的大胜仗,让中央看到了这家公司从一个胜利走向另一个胜利的潜力。在承受巨大转型压力的同时,还能创造远高于行业整体水平的财报业绩,此举非国家能源集团莫属。

更强的能力意味着更重的责任。这或许也是国家能源集团长期保持低调的原因之一:当下的中国还远未到可以为“双碳”庆功的时候。

如果以足球队类比,国家电投像一名前锋,在接二连三的“帽子戏法”中不断刷新行业记录;国家能源集团则如后卫一般,在热闹之外默默为团队构筑着稳定的后防线。

所以,当我们为昨天国家电投清洁能源装机占比突破60%而鼓掌欢呼的时候,也请对国家能源集团多一些理解与鼓励。