千丝万缕!新能源行业股价波动与“基本面”有关吗?

发布日期:2022/2/17

新能源总体处于景气上升周期,其估值高于被替代甚至是下行的传统能源产业,但“新能源”不是一个永恒的概念,随着时间的推移,“新”也会变“旧”,不同发展阶段有不同的估值……

最近新能源产业股价波动比较大,市场情绪分歧也在扩大,有人坚定认为本次调整只是技术上的调整,而与基本面无关;另一派则认为新能源已经积累了太多的泡沫,恰逢国际油价大幅走高,甚至担心新能源发展方向是否遭遇挑战。

01 “基本面”是动态的,“新能源”概念不能包打天下

我认为本次新能源的波动跟基本面有关,关键是我们如何看待“基本面”,“新能源”不是一个永恒的概念,而是一类产业发展阶段上的相对概念。不同的产业各有个性,但也有一些共性,“基本面”是一个动态的概念。

我在2021年的1月份,也就是参加一次中国电动汽车百人会的年会后曾经跟朋友建议减持电动汽车终端企业的股票,尽管我跟踪锂电没有燃料电池这么紧,但以我看行业的经验,我认为百人会上一个从华尔街回来的专家的言论值得推敲,他说“与其说是泡沫不如说是历史的巨浪。”

我认同一个时代的到来,我也认为新能源和新能源汽车会在确定性下保持持续增长,但为什么要减持下游呢?

“新能源”它不是一个概念,它一样遵从一般产业发展的规律。和我们早期的经济驱动力贸易产业、房地产产业、机械制造产业一样,同样有从市场启动——确认阶段——爆发性增长——高速发展——竞争加剧——产业分化——龙头成长的过程,不过是新兴产业是资本推动的,自然会有更大的泡沫。但产业发展不同的阶段会有不同的估值。“新兴业务”在确定后也会变得平庸,即使一个行业总量保持增长,但如果增速逐年下降,其估值也会变得平庸。

表1 行业不同阶段的市场估值

现阶段,新能源行业已经经过了市场启动和行业确认的阶段,但不同行业有不同的状态。

实际上,在市场成长阶段,“新能源”与传统能源没有太多的不同,只是驱动力不同而已。我们来举几个行业的例子:

表2 列举几个行业的发展阶段

以上是举例,具体时点和驱动事件不一定准确。我想说明的是,一旦行业过了确认期,行业的生态发生改变:诸如竞争加剧,技术分化,行业增速下行,不管是新兴产业还是传统产业都会面临估值的变化。

02 产业发展不同阶段的市场表现

(1)行业启动期,如现阶段的氢能和燃料电池产业。往往是政策导向或技术发展的方向明确,开始有产品或服务的试用,行业开创型企业引起市场的关注,市场经过酝酿开始炒作题材,相关上市公司或非上市公司通常是参照国外同类企业的估值,而国外率先上市的企业则一般根据创新业务的市场容量给予适当的估值。

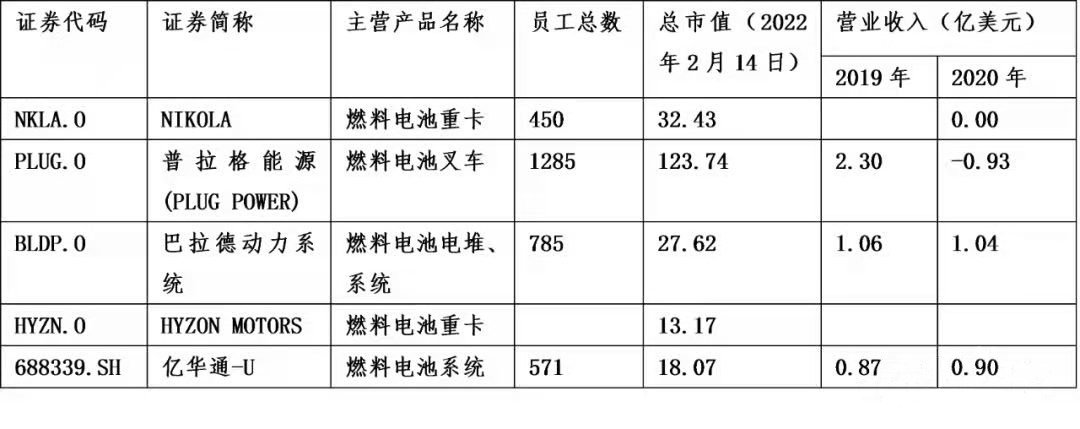

表3 美国和中国独立燃料电池相关企业估值比较

但因为初始阶段企业只有投入没有产出,往往会在报表的窗口期或市场风格转换期被抛售,股价波动非常剧烈。就像我们看到燃料电池相关上市公司最近几年的市场反应,没有业绩,但有希望,股价就在希望和泡沫中舞蹈。

图1 普拉格能源股价表现

图2 燃料电池相关上市公司市场表现叠加

(2)行业确认阶段,如2018年的半导体装备,2019年的电动汽车,单晶路线的光伏产业。这一时期行业技术路线得到市场确认,产品进入批量化,产销量高速增长,公司规模迅速上升,股价开始启动。市场估值标准是被替代产业的市场规模带来的预期,市值比较国外相关企业。

(3)行业爆发性增长阶段,如进入2000年的新能源汽车和光伏的单晶路线。行业得到确认后会迎来爆发性增长阶段,这就是所谓“时代的巨浪”,也就是股票市场泡沫最大的时候。这一时期的市值远超传统产业的市值,是新兴产业为后续发展最好的融资窗口期,往往“新首富”都是在行业爆发性增长时期开始替代原来的“首富”。

(4)景气持续阶段,目前的半导体产业、可再生能源、锂离子电池产业都处于这一阶段。行业得到确认后一定会迎来景气持续阶段,这是市场接受颠覆性技术或消费理念后从局部到普及的过程,成长的核心逻辑是替代。这一时期对应的市场表现是,估值开始脱离“概念”转向对企业业绩或行业地位的关注,但估值标准从“市值”、“市销率”向“市盈率”过渡,市场从非理性渐渐进入理性阶段。

(5)行业竞争加剧,如2021年的锂离子电池汽车和进入2022年的锂离子电池产业。这一时期市场的确认和高速增长会带来更多的资本进入,市场进一步膨胀,纯电动的“新势力”培养了新能源汽车的配套体系,使得做过汽车的“老势力”和没做过汽车的互联网企业都纷纷进入批量化,这是我在2021年年初建议朋友卖出国内纯电动汽车“新势力”的一个理由。

图3 蔚来市场表现

进入2022年,锂离子电池龙头企业也一定会面临更多的竞争对手,据储能头条不完全统计,2021年各锂电企业投资项目82个;累计投资超过6700亿元,而韩国的LG通过IPO大举融资超百亿美元。

“无限的”产能扩张对应“有限的”上游资源供给,2022年锂电的生态环境将发生巨大的变化。而且与消费终端不同的是,锂离子电池可能还面临同质化竞争的风险,所以,即使行业处于高增长,单个企业的市场份额会被瓜分得很厉害,市场估值一定会发生变化。

图4 宁德时代市场表现

(6)产业分化阶段,如现阶段的光伏产业的技术路线分化,成熟行业工程机械综合竞争力分化,锂电产业链的分化。因为风电行业核心技术是机械技术,属于渐进式技术进步,而光伏的核心技术是化学技术,更容易出现颠覆性技术,所以,经历了多晶-薄膜-单晶等几代技术,现在又预期进入异质结技术时代,所以,行业的分化非常复杂。

而工程机械行业产品比较相似,分化体现在市场、服务、产品力等方面的综合实力的较量;而我们观察锂离子电池则是上游跟下游的分化,其中上游掌握资源的企业依然保持良好的预期,而下游则将遭遇行业竞争和原材料上涨的压力。

图5 不同技术路线光伏企业市场表现

即使是在成熟的工程机械行业,尽管近期因为市场出现周期性下行,整体估值大幅下降,由于企业的综合竞争实力的差异,三一重工的估值还是远远高于同行。

我认为今年的市场,生态链上已经有一些明显的差异。比如:

对于比较成熟的市场如光伏,估值的分化主要表现在技术替代上,异质结技术意味着传统单晶技术的性价比可能下降;而对于已经确认的行业如锂电,下游进入相对容易,新势力的成功带动了传统车企和互联网企业的产能,下游竞争加剧必然导致估值下行,而上游资源变得更加紧缺,估值总体依然会比较高;在整个新能源体系上,因为光伏和风电的瓶颈在于储能,所以,储能也会保持高估值;在刚刚启动的行业,如氢能行业,一定是基础建设先行,加氢站相关企业的增长会更快。

03 氢能股价下行的原因与未来预期

尽管个股的表现受大势的影响,但行业自身也有其内在动力,否则股权投资就会变得没有意义,而且从长期来看,股价的表现基本上是遵从于行业和企业的基本面的。也就是说,有些企业跟随大盘波动后还会修复;但有些个股的波动本身就代表了自身所处的发展阶段,或者说这些公司本身就是股票市场波动的牵引力。

对其他的行业,我们不好再做过多的评论了,我想重点说说氢能行业下行的几个主要原因:

1、暂时还无力担当低于大盘下行的生力军

近期一些投资人看到氢能股票调整都比较着急,一般的理解认为氢能已经上升到国家战略层面,应该可以抵御大盘的压力。在1月初的时候,氢能在整个市场表现的确是比较顽强的,但近期亿华通的表现有一点过头,而且其他氢能股几乎也没有幸免。

我不得不说,在整个新能源板块都处于调整周期,氢能固然有着非常广阔的发展前景,但在现阶段还有许多基础建设需要完善,整个生态体系和商业模式都还处于试点阶段,距离规模化和经济性都有一定的距离,还不足以担当抵御大市和整个新能源行业剧烈波动的主力。

回顾光伏、风电和锂离子电池发展的历程,从行业启动到确认、到爆发性增长、再到行业普及阶段,股价总体是保持向上,龙头企业给投资人带来巨额的回报,但过程中也是一波三折的。

图6 比亚迪股份的市场表现

新产业的股价是在政策和行业技术进步不断催化下上涨的,过程中政策或者业绩不达预期都会影响到股票的价格。而大盘调整的时候会对投资人造成恐慌情绪,选择“落袋为安”,从而资金出逃影响股价。

2、亿华通暴跌的原因及未来预期

对氢能行业的人来说,比较不能接受的是亿华通在奥运会这样几乎是具有氢能历史性转折时机的当口股价腰斩,行业龙头的股价表现直接影响到产业链企业的估值及融资进度。我想我们有必要分析一下亿华通股价下跌的原因及后续可能的表现。

一个直接的原因是公司要到香港上市,因为香港还没有一家独立的氢能或燃料电池上市公司,市场对香港的估值没有把握。近期香港市场的波动特别是东岳集团的表现可能也是影响亿华通股价的一个原因。不过,香港市场一般会参照国际市场同类公司,目前海外独立的氢能公司估值都比国内高出很多,所以,实际我并不担心亿华通在香港的表现。

另一个原因是公司计提了大量的坏账准备,导致亏损面加大。实际上,客户自身的还款能力是一方面,另一方面,国内燃料电池产业不是由车企推动的,而是由燃料电池企业来推动的,这就意味着本质上在实验阶段燃料电池企业需要承担比较大的风险来获取实验数据,这个风险可以视作阶段性的实验支出。随着“以奖代补”政策的到位,行业生态循环趋于成熟,这个风险将很快得到化解。

第三个原因是行业的原因,因为生态建设的节奏和政策到位的原因,2021年氢能领域增加比较快的是上游基础建设,燃料电池端更多是在寻求应用场景的谈判和项目酝酿中,暂时还没有形成太多实际的销售。但不得不说,上游基础建设的完善恰恰是下游发展的必要条件,只要上游制储运加的体系形成支持,燃料电池规模化发展指日可待。

3、海外氢能股近期表现不佳

2020年是国际市场氢能股价爆发的一年,这一年普拉格能源股价上涨25倍,巴拉德股价上涨6倍,NIKOLA,一家没有任何销售收入,仅仅凭借订单和商业模式的公司最高市值达到过380亿美元。

但随着NIKOLA造假事件的发酵,以及普拉格能源推迟公布2020年财报并对过往两年财报数据做了调整,对市场形成了巨大的影响。

2021年5月14日普拉格能源公布财报,公司2020财年年报归属于母公司普通股股东净利润为-5.96亿美元,同比下降597.15%;营业收入为-9323.70万美元,同比下跌140.5%。主要原因是当季亚马逊提前对认股权证行权,造成4.56亿非现金费用。但两家公司的事件引发了市场的强烈反应,股价几乎打回原形。

实际上,扣除非现金费用因素影响,普拉格全年实现营收3.37亿美元,同比增长42.5%,超过公司预定的3.3亿美元的业绩目标,较2016年翻了三倍。2020年公司共投放9800套燃料电池,累计投放约4.9万套。单季来看,公司第四季度为-3.16亿美元,扣除行权费用影响,公司第四季度实现营收9630万美元,约占全年营收的三分之一,共投放2200套燃料电池。

实际上,普拉格是目前行业内商业模式已经跑出来的企业,公司已经具备了可持续发展的条件并进入了盈利阶段。相信随着市场对氢能产业和普拉格的认知,将恢复对氢能及燃料电池板块的信心。

4、在所有新能源产业中,氢能整体向上的机会最大

我们前面讲到,对于处于启动阶段的企业来说,估值的基础是公司业务预期的市场容量及海外同类公司的参照,亿华通是目前我国燃料电池生态体系建设最完善的企业之一,上游核心配套有亿氢科技的膜电极、神力科技的电堆,下游与福田、宇通等企业合作形成了良好的配套关系,而且亿华通与丰田有两家合资公司,目前123亿的估值对投资人来说是一个良好的契机。

从目前所有的新能源产业来看,尽管已经开始形成规模,但从我国能源结构来看,目前的可再生能源和新能源汽车的比例依然不高,还有非常大的渗透空间,新能源总体上保持景气向上。

其中风电、光伏、锂电已经进入市场化,确定性很强,同时也意味着政府补贴的退出,行业竞争的加剧,行业业绩保持上涨,但估值开始进入下行通道,相关上市公司的表现也将按照基本面的变化而分化,具有核心能力的企业会继续保持上涨,但更多的企业股价将逐渐变得理性,释放泡沫。

氢能还没有进入规模化发展和市场化阶段,但也是未来几年唯一还能享受政府奖励和有机会进入爆发式增长和估值上行的行业,属于氢能行业的巨浪将在可以预期的未来发生。

就像本届冬奥会上所采取“平原用电、山地用氢”的方案一样,氢车具有良好的抗低温性能、良好的爬坡性能和长距离续航里程,这些特质也适用氢能产业强健的生命力和上市公司在股市上的表现。

来源:产业观察者 作者:郑贤玲