权威说事||彭博周忆忆:竞价政策对海上风电未来电价走势

发布日期:2018/6/15

6月14日,2018年海上风电领袖峰会在福建福州市开幕,本届峰会重点讨论政策保障、产业链建设、海上运维、安全培训、技术创新及国际合作等问题,彭博新能源高级分析师周忆忆针对竞价政策对海上风电未来电价走势的问题做出了分享。

周忆忆在演讲中提到,近几年通过在欧洲推出竞价机制,其海上风电成本不断创新低。例如英国的海上风电竞价下降空间在近几年已经达到了50%左右,德国也将在2024年完成几个零补贴项目,这对中国来说将是一个参考。同时,周忆忆也对全球海上风电价格下降驱动因素以及中国海上风电面临的挑战作出了分析。

以下为整理的文字实录。

周忆忆:

首先今天分享第一部分关于中国的海上风电竞价内容,刚刚几位嘉宾谈到了竞价的政策,那竞价对中国的市场规模以及未来的电价走势会有什么影响,我们也是做了一些相关的研究。

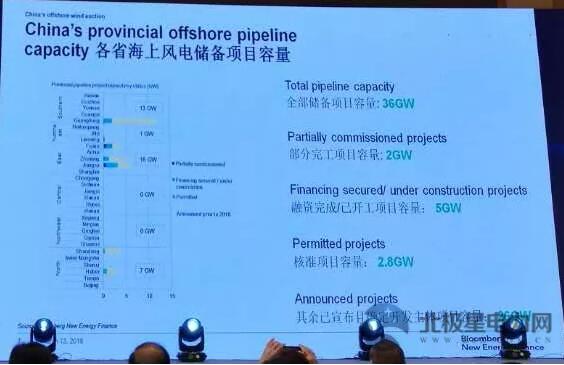

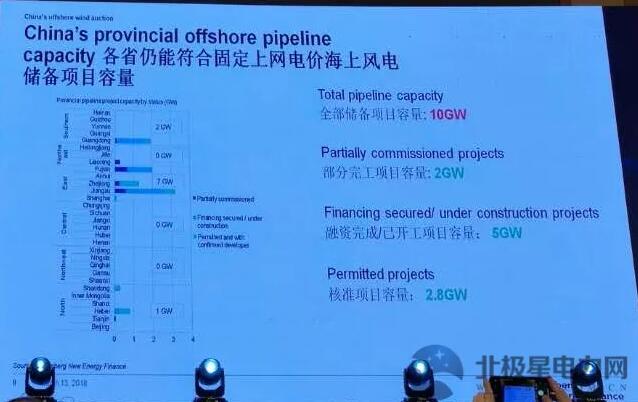

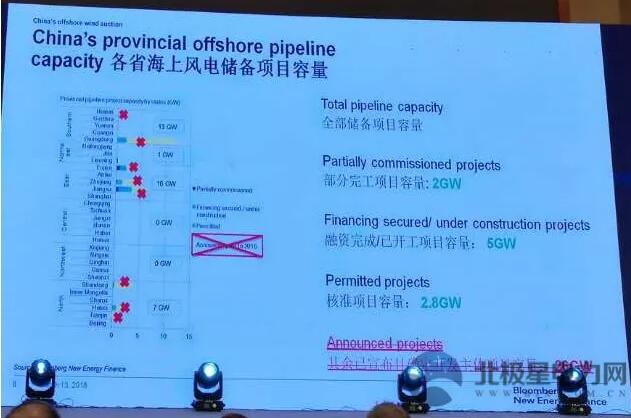

如果我们在竞价之前看到了各个省份的装机容量的储备容量的情况,包括各种项目状态,总的来说现在我们看到的全部储备容量是36GW,其中包括部分完工的项目容量有2GW,融资完成已经开工的容量有5GW,核准容量有2.8GW,以及其余的已经宣布的项目容量是在26GW。那么竞价政策推出以后,对前几部分没有太大影响,影响的是已经宣布的,没有取得核准,或者核准之后没有取得开发主体的项目,那就是我们柱子型图里面黄色部分就是需要参与市场竞价的项目。那剩下的话,我们现在目前看到这个储备容量还有10GW左右,这10GW项目容量是可以参与并享受原来的固定的上网电价补贴的。

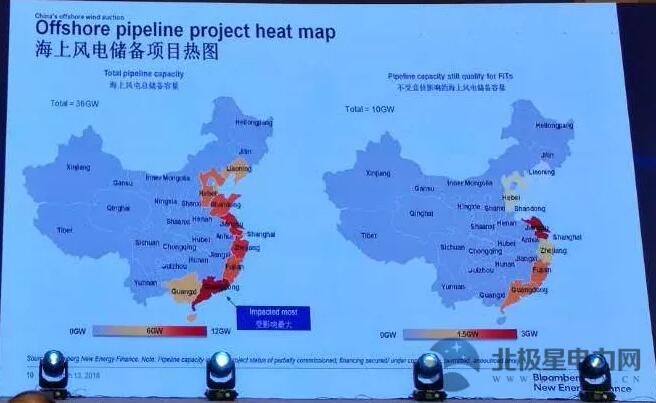

我们也做了一个热点图,对比原来海上风电的储备容量和现在的如果是不受竞价政策影响之后的储备容量的一个各省分布。

总的来看,原来的话,广东的项目储备容量会比较多一点,达到12GW之多。但是,现在的话,通过竞价政策调整之后,我们看到右边这张图是江苏,目前有3GW,除此之外福建广东还有很多的项目。竞价机制推出一部分的原因,我们觉得也是高昂的海上风电补贴,刚才也提到高昂海上风电补贴会恶化这个补贴缺口。另外我们认为国家政策制定者对海上风电的基本态度还是以积极稳妥的速度推进行业的健康发展,而不是爆发式增长快速地升级这个产业。现在储备容量从36GW下降到10GW,这个幅度还是很大的,我觉得我们这个10GW的储备容量对全面进入竞价政策之前提供了一个相当长时间的缓冲期,所以我们觉得这个对于中国海上风电的近期市场规模影响不会太大。

那接下去就是大家也会关心未来海上风电的上网电价,通过竞价之后会怎么走。

我们看了一下近海电价,以及我们测算典型项目的一个度电成本,可以看到其实目前以新兴产业来说,海上风电的造价,或者是后期运维成本来说还是非常高的,所以它现在的溢价并不是非常高。

通过竞价是不是能够快速降低海上风电未来度电成本,我们参考了欧洲的通过竞价的一些价格趋势。

我们知道在前几年,我们来分享的时候说我们在没有看到在欧洲海上风电有一个成本下降。但是,在近几年通过在欧洲推出竞价机制,我们不断听到欧洲的价格在不断创新低。所以,这会不会也是对中国的一个参考。

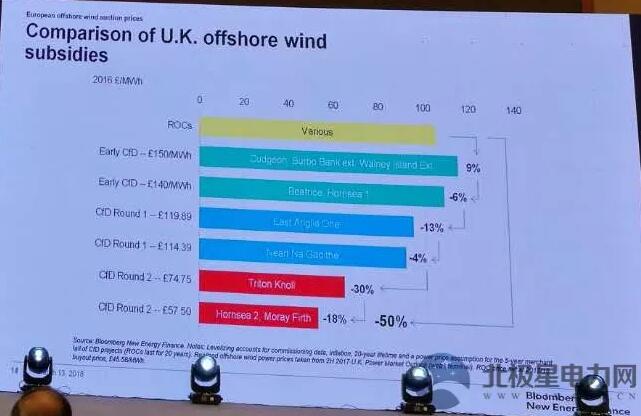

这个是英国的几次的几个项目的招标价格。

横向指标反映各个项目投产时间,可以看到速度下降非常快。再看每个项目竞价政策,可以看到累计的竞价下降空间已经达到了50%左右。可以看出这其实就是在近几年完成的,速度是非常快的。

其实,欧洲其他几个国家比英国来得更低。

这些是荷兰、丹麦、德国的招标价格情况。值得一提的是德国在2024要完成的几个项目是0补贴,意味着就是通过未来的批发电价收回项目的成本以及获得收益,所以也是显示了这些欧洲的开发商对海上风电价格下降趋势是非常有信心的。

在未来2020年初到2025年间,我们觉得欧洲的海上风电竞标价格就是集中到了40美元/MW到75美元/MW,换算成人民币是每度电2.5毛-4.7毛的成本。

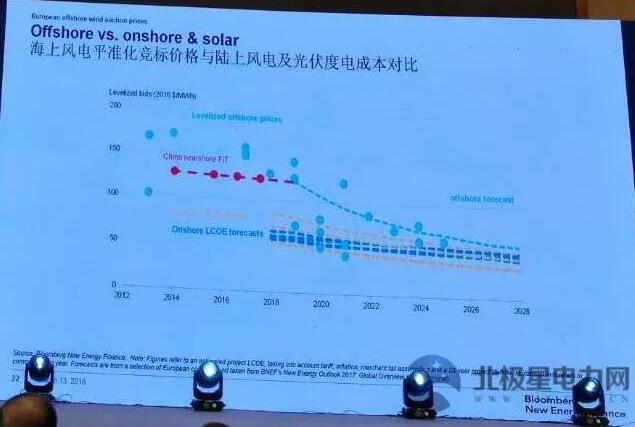

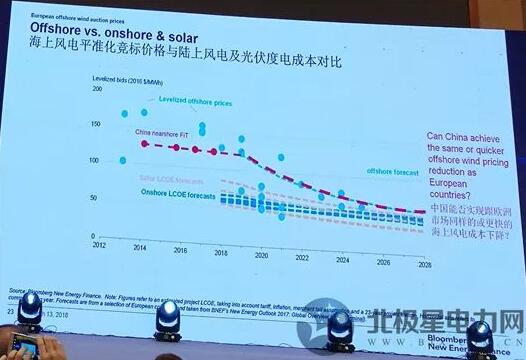

总的来说,我们觉得海上风电来未来下降趋势还是非常快的。对比一下海上风电对其他可再生能源的价格的情况。

这是我们看到几次欧洲海上风电招标价格,对比一下陆上度电成本的曲线,如果再叠加光伏的度电成本的曲线,虽然可以看到海上风电作为新兴产业价格还是比较高,但是它的下降的速度也是最快的。我们预计到2030年之前海上风电相比于陆上风电,或者光伏都会有非常高的价格的竞争力。

那如果我们看中国,这是中国目前提供的近海固定上网电价,是不是我们在中国也能够看到通过竞价机制引进以后这么快价格下降趋势或者比欧洲更快价格下降趋势。

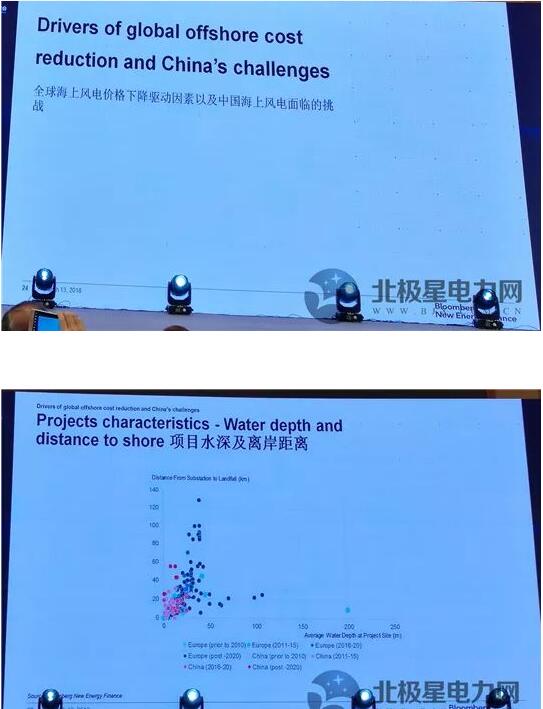

我们看一下全球的欧洲的市场的风电价格的下降主要驱动因素以及对比一下我们中国目前的挑战。

首先我们觉得近海项目的水深和离岸距离是海上风电度电价格下降的主要因素。后期的运维成本和前期成本比较高,增加的发电量足以覆盖这部分投资的。这是我们看到欧洲2010年之前投产的项目的一个离岸举例和项目水深。这是2011-2015年,2016-2020年,这是2020年之后可以看到大部分项目其实是以非常快速度向深海和远海推进。再来看看中国,中国2010年之前的情况。2011-2015年,2016-2020年,然后2020年之后的项目,可以看到其实中国的趋势跟全球来说也是非常类似的,也是越来越多的项目向深海和远海建设。但是,相比于欧洲来说我们离岸举例和水深有一定的差距,这可能也是限制了发电量提升的因素。

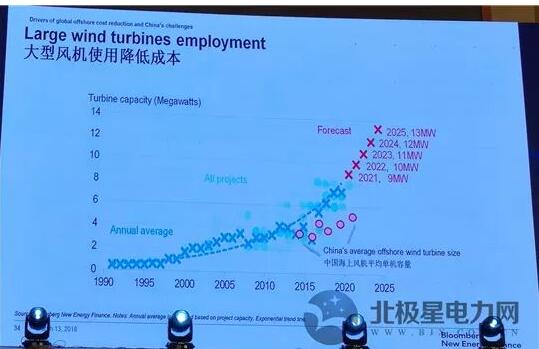

另外一个就是前面几位嘉宾提到大风机使用,我们觉得也是推低度电成本的非常关键的因素。

这个是我们做了一个加权平均欧洲使用的单机容量,如果2016-2020年欧洲使用单机容量在6-8MW级别。到2025年有可能使用13MW的单机投产。对比中国的情况,我们在中国看到的一个加权平均单机容量,目前在3-5MW级别。而且它的上升速度也不像欧洲来的这么快,可能这也是目前看到的一部分瓶颈。

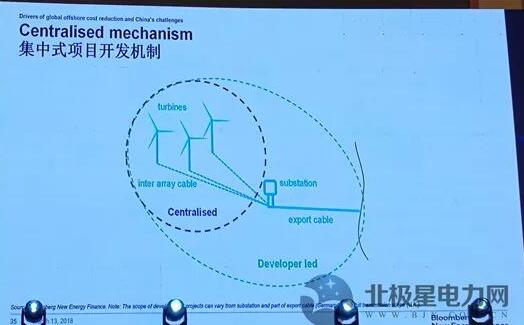

另外,就是我们觉得欧洲的项目开发机制的慢慢演变也是降低他的成本的主要趋势。

如果对比英国、荷兰和丹麦的话可以看到荷兰和丹麦的招标价格是远远低于英国的。我们觉得主要的因素其实就是因为他们两个市场使用的开发机制是不同的。英国主要使用的是开发商为主导的机制,但是荷兰和丹麦使用是集中式开发机制。那对于集中式开发机制来说,相比于开发商主导项目机制,它是通过政府主导前期的项目的开发,包括像风能测量,还有选址,海底电缆铺设,都是通过政府完成的。那开发商负责的部分造价或者风险就大大降低了。同时,融资成本也可以降低。我们觉得这也是为什么欧洲的丹麦和荷兰可以看到开发商以这么低价格招标他们项目。目前的话,中国主要是以开发商为主,未来如果慢慢可以通过这种机制的引进,也是一种可以降低中国海上风电度电成本的方式。

最后,我觉得欧洲海上风电项目经验的累积也是很重要的。

欧洲海上风电开发无论是风机打桩、风机调度速度都是以非常快的速度下降的。总的来说我们目前看到在中国存在一定瓶颈。但是根据我们在欧洲看到的经验,当一个市场累计到3-4GW累计装机容量的时候,我们可以看到从新兴市场到成熟市场的切换。届时我们可以预计到比较快速的度电成本下降。在中国,我们预计3-4GW装机容量在2018-2019年达到的,随着产业链不断完善,我们可以快速看到度电成本的下降。

最后,我来跟大家分享一下我们对于全球海上风电市场的展望。

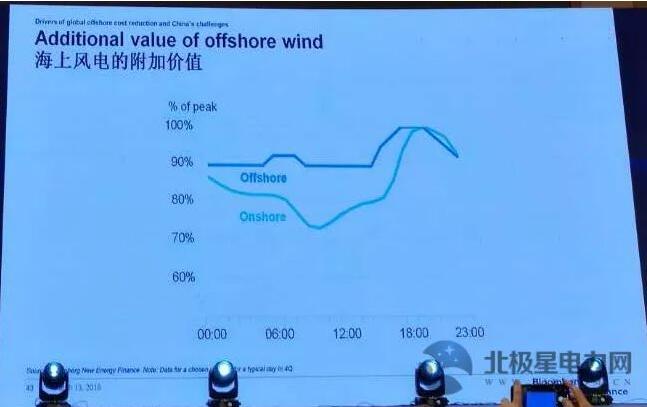

我想跟大家分享我们的方法学。对近期市场展望,我们通过我们的数据库统计到项目,根据不同的项目建造时间,做一个自下而上的累计叠加做。对于长期的项目,我们其实是有一个内部模型,我们通过评估各个能源技术本身的经济性,以及它对电网的影响做了一个未来的预测。值得一提的是海上风电相比于其他的间歇性可再生能源是有一定优势的。

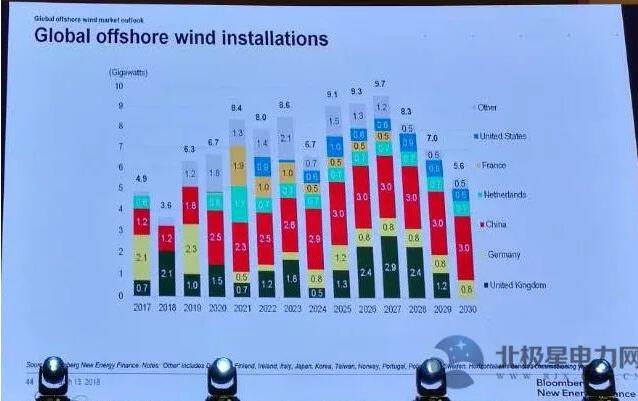

我们觉得海上风电对于其他可再生能源来说是非常重要附加价值,我们在这个模型里也是把这部分附加价值考虑进去了。这是我们统计每年新增的全球市场装机容量,从2017-2030年,对于中国来说,我们觉得竞价机制提前推出对中国市场近期的新装机容量影响不会太大。所以我们还是维持我们对于中国海上风电的装机的预测,我们预计到2020年之前中国的海上风电的累计装机容量可以达到8GW。那之后在2020年-2030年每年新增容量可以达到2-3GW的容量的。

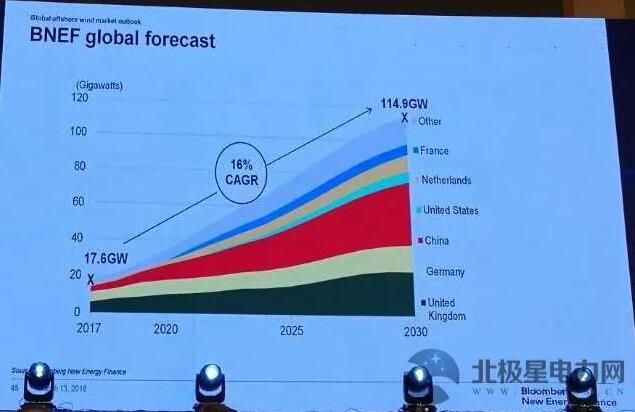

如果看累积的话,我们对全球海上风电项目都是非常看好的,我们预计从2017-2030年全球海上风电市场累积装机量达到150GW左右,年复合增长率是16%。主要市场是在中国,英国,德国,美国和荷兰和法国一些其他新兴市场。那这个就是我今天所有的演讲内容,谢谢大家。

(根据现场速记整理,未经发言人审核)

来源:北极星风力发电网