燃料电池再迎高光时刻

发布日期:2020/4/16

昔日大火的题材燃料电池今日再度迎来高光时刻。

在市场情绪不怎么活跃情况下,依然有德威新材、厚普股份、大洋电机三只龙头股涨停,雪人股份、全柴动力涨幅也超过5%。即使在大盘逐渐走低情况下,燃料电池板块依旧保持红盘。

燃料电池板块能够表现如此强势,背后的缘由或系投资者对产业发展前景的看好。目前燃料电池存在的瓶颈是成本太高,而近期技术又有多项重大突破,成本有望加速降低。近日日本东京科学大学在一项新的研究中发现了一种新型催化剂,比现有的使用二氧化钛催化剂的技术多产生25倍的氢气;美国科学家也已经实现光伏制氢技术新突破,效率提升24倍。

从扶持力度上看,我国对燃料电池汽车补贴力度也较大,且短期内没有退坡。3月20日,重庆市经信委正式发布《关于印发重庆市氢燃料电池汽车产业发展指导意见的通知》,明确2022、2025年短中期发展目标,包括2022年推广FCV累计800辆,建成加氢站10座等,努力打造供氢到核心部件的完整产业布局。

除重庆外,潍坊发布《潍坊市促进加氢站建设及运营扶持办法》,自4月1日起对地区加氢站提供最高可达600万建设补贴,并依据氢气售价提供运营补贴。

国金证券认为当前国内抗疫形势转好,各地出台相关政策一定程度消除对于燃料电池产业发展的质疑,FCV产销运营状况也将逐步恢复正轨。

各国燃料电视补贴政策与类型对比

国内亟待突破

锂电池和燃料电池被视为两种清洁的车用供能方式而广受关注,但两者存在本质区别。锂电池是储能器件,燃料电池是发电装置,作用类似于发动机,需配套储氢罐。

在车用场景中,燃料电池可解决锂电池里程焦虑,且燃料电池充氢时间短,在重载、长距离场景中优势明显。但目前燃料电池仍存在成本高、循环衰减性能差、加氢站建设不足等问题,仍处产业化初期阶段。

虽然目前,燃料电池产业布局尚未完全,部分关键部件无法规模化量产,部分技术与国外仍有差距,但整体发展形势向好,国产化进程持续加速,未来有望与锂电池车形成互补,构建新能源车体系。

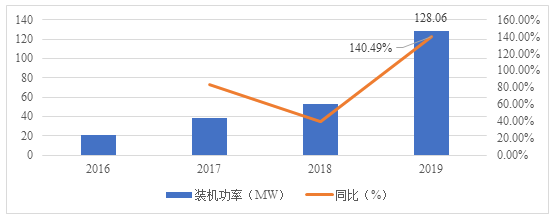

值得注意的是,近年来,燃料电池装机量增速较缓,却在2019年迎来爆发式增长。高工产研氢电研究所(GGII)数据显示,2019年全年中国氢燃料电池装机量为128.06MW,同比增长140.49%。

产业链迎发展契机

我国燃料电池行业已处于应用示范阶段,扶持政策加码,产业化将近,产业链发展机会巨大。燃料电池产业链可分为三个环节:上游材料,中游集成与下游应用。

上游:技术含量高,膜电极成为核心突破口

上游材料主要包括膜电极、双极板和密封层。其中,膜电极由催化剂、质子交换膜和气体扩散层三种组分构成。膜电极是燃料电池电化学反应最重要的基本单元,它的结构设计和制备工艺技术是燃料电池的关键技术,决定了电池的工作性能。当前,石墨双极板和密封层已实现国产化,但用于乘用车的金属双极板、催化剂、质子交换膜和气体扩散层仅能少量生产,几乎被国外所垄断,是上游发展的核心突破口。

中游:系统集成企业起步较快

中游集成的燃料电池系统由两部分构成:电堆和供气系统。其中电堆由上游材料组成,供气系统则包括储氢罐、空压机、加湿器和氢气循环泵,其中空压机技术要求较高,国内产量小。目前在国家大力推进燃料电池新能源车的形势下,我国的中游企业发展起步较快,涌现出多家系统集成厂商。

下游:以商带乘,以混动车带动燃料电池车的产业化思路

我国燃料电池下游以商用车为切入点,采用“以商带乘”的发展路径。目前,我国装车的燃料电池发动机的体积比功率密度仍低于国外先进水平。公共汽车、大客车、物流车等商用车对燃料电池堆体积的敏感性较低,且我国在燃料电池商用车技术开发上积累更多。同时客车及专用车运行线路固定,便于弥补目前加氢设施的不完善。以燃料电池商用车的应用带动氢能基础设施的建设,也将为燃料电池乘用车的普及做好准备,从而更容易扩大市场,实现产业化。

同时,我国采用以混合动力车带动全燃料电池车的产业化思路,以最终实现全功率燃料电池车的商业推广。

来源:财联社