2018年中国风电行业景气度走势分析

发布日期:2018/1/5

风电行业底部反转趋势确立,景气度触底回升。内蒙古、宁夏2017年7月份以来已有新增核准项目共2.85GW,实质性放开红线,预计蒙、黑、吉、宁四省明年开始新增风电建设,甘、新明年弃风率达到15%,2020年弃风完全解决。预测2017-2019年新增装机19.3/23.2/27.8/33.4GW。

1、政策务实,决心采取各种实际方案解决弃风问题

2016年十三五规划以来,面对风电平价上网和弃风两方面问题,能源局陆续出台系列政策。针对平价上网,2016年底对风电进一步下调补贴、2017年年中下发河北、黑龙江、甘肃、宁夏、新疆五省份风电平价上网示范项目。针对较为严重的弃风限电问题,设定红色预警区域,并要求采取各种技术手段,要求红色预警区域弃风率下调。在政策压力下,黑龙江等六省2017年几无新增装机。11月,能源局再发要求《解决弃水弃风弃光问题实施方案》,肯定2017年可再生能源电力受限严重地区弃水弃风弃光状况实现明显缓解。并提出要求:甘肃、新疆弃风率降至30%左右,吉林、黑龙江和内蒙古弃风率降至20%左右。其它地区风电和光伏发电年利用小时数应达到国家能源局2016年下达的本地区最低保障收购年利用小时数(或弃风率低于10%、弃光率低于5%)。到2020年在全国范围内有效解决弃水弃风弃光问题。并通过市场化交易机制、提高输送通道能力及效率、优化调度、提高系统调峰能力、电能替代和供热等多种务实的手段,促进新能源消纳,缓解弃风限电。

2016年底以来能源局关于风电行业的通知通报

2、弃风限电好转,六省红线放开,蒙、宁已有实际项目核准

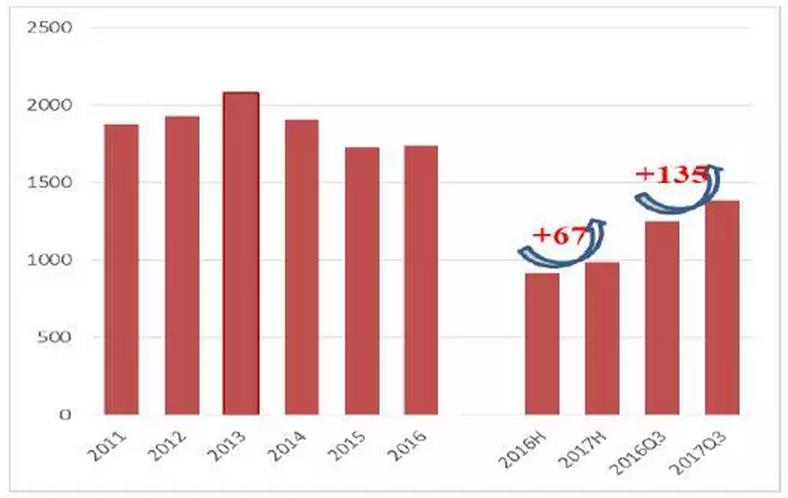

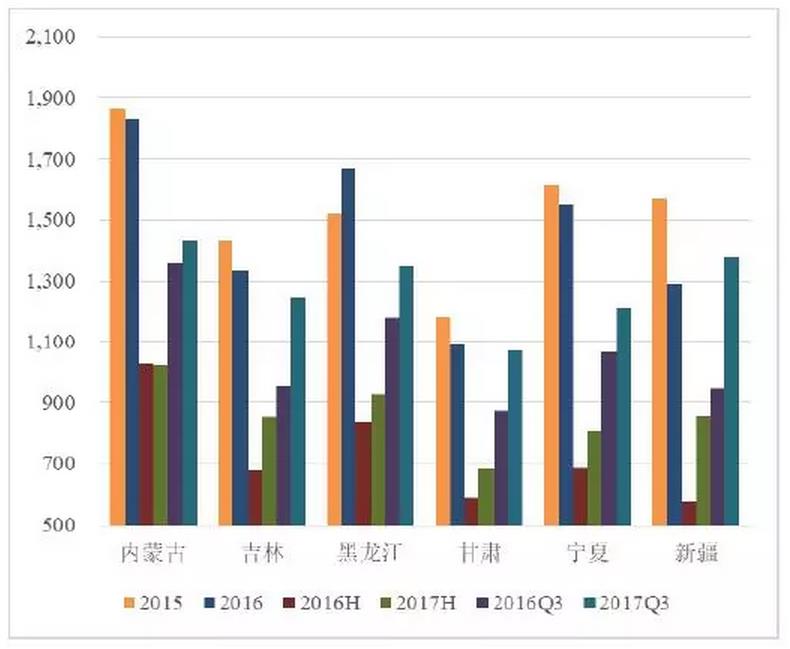

六省利用小时数全线大幅度改善。2017年上半年,全国风电平均小时数984小时,同比增加67小时;前三季度,全国风电平均小时数1386小时,同比增加135小时。六省中,除内蒙古外,前三季度同比增加的小时数均远优于全国平均水平。但内蒙古已经、由上半年利用小时数同比为负改善为同比增加72小时。

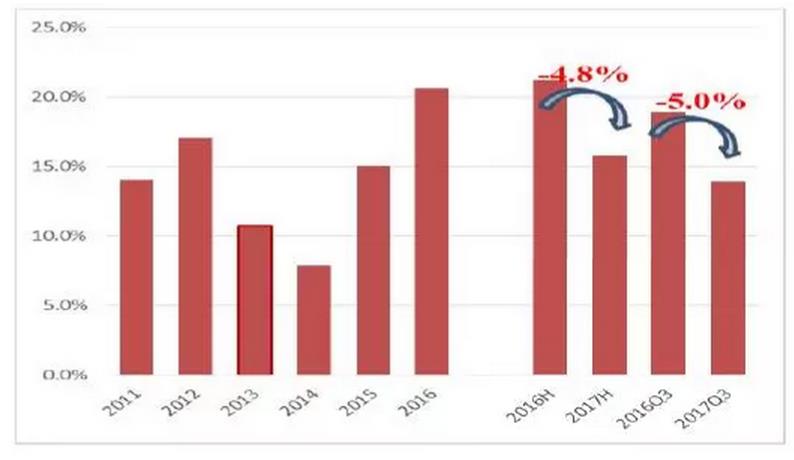

从弃风率指标上看,上半年全国平均弃风率15.8%,同比降低4.8个百分点;前三季度弃风率13.9%,同比降低5个百分点。2017年弃风限电情况逐季好转。六省中,甘肃弃风率由2016年43%逐季度下降到2017年前三季度的33%,新疆弃风率由2016年38%逐季度下降到2017年前三季度的29%,这两个省份弃风率最为严重,目前改善非常显著、但仍然高于20%;黑龙江、吉林、内蒙古、宁夏四省份弃风率已经显著低于20%。宁夏将率先解决弃风问题。考虑目前六省弃风率及改善水平,预计2018年黑龙江、吉林、宁夏将完全解决弃风限电,内蒙古弃风限电率将低于5%,四省17年底18年初已经单具备解除红线的可能,18年底19年初势必解除红线;2018年甘肃、新疆两省限电率将低于20%,2019年将低于5%,两省解除红线时间或许晚于其余四省份一年时间。而实际上,内蒙古和宁夏两省已经有新的风场项目核准,后续再具体分析。

红六省与全国平均利用小时数

全国风电平均利用小时数

全国风电平均弃风率

红六省2015年以来风电平均利用小时数

红六省2015年以来弃风率及预测

3、六省外新增并网容量回升,六省已有新项目核准,红线实际已经放开

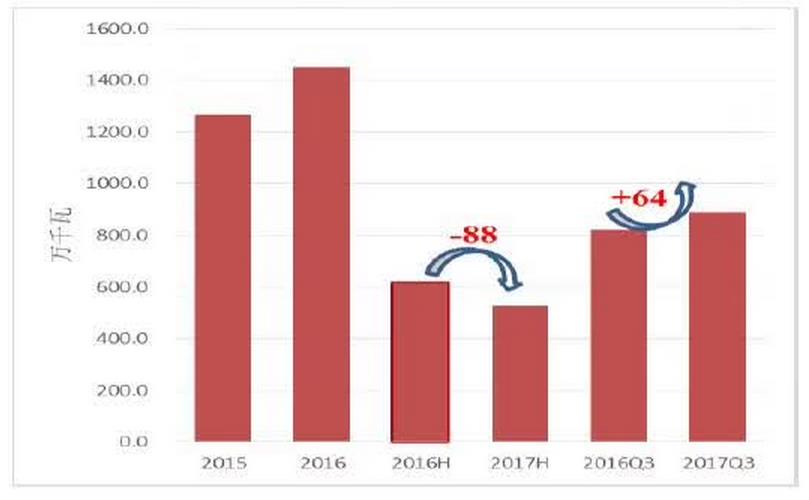

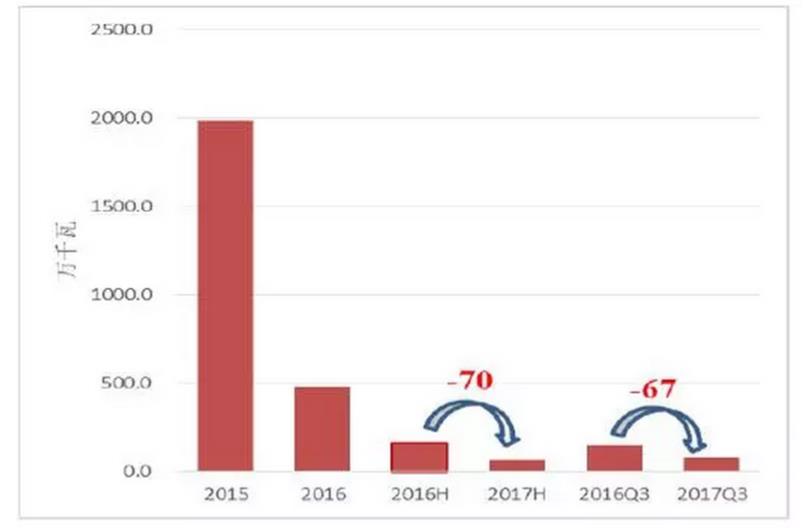

2017年上半年国内新增并网容量9.7GW,其中红六省80万千瓦,同比下降67万千瓦;其余省份8.88GW,同比回升64万千瓦。2017年前三季度,内蒙古、黑龙江三省新增并网容量80万千瓦,同比2016年前三季度少并网67万千瓦。由于六省要求2017年不新建风电场,并考虑到2016年第4季度六省新增并网容量3.34GW,全年新并网容量4.81GW,相当于2017年六省新增并网容量将比2016年少将近4GW。考虑到2017年并网项目中约2GW为去年完成吊装,预测2017年全国风电新增装机较去年少4GW,约19.3GW左右。

六省外新增并网容量3季度回升

六省新增并网容量下降显著

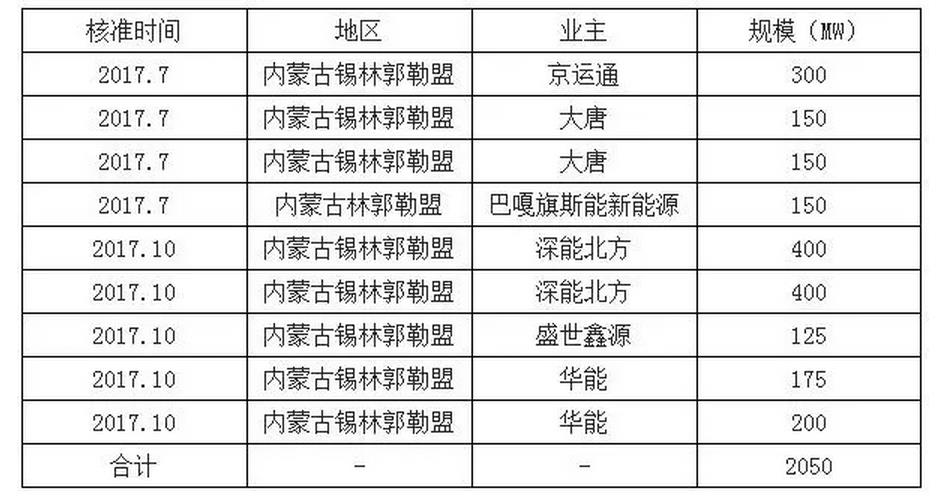

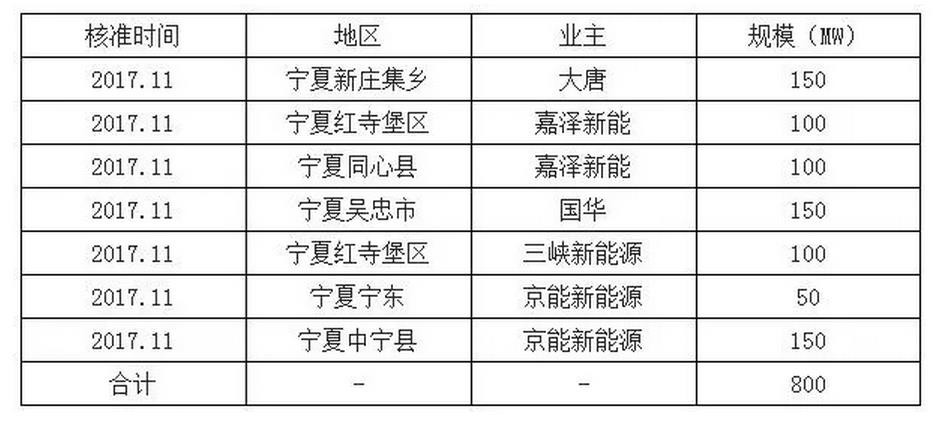

2017年前三季度,内蒙古、黑龙江、宁夏弃风率已经低于15%,宁夏达到3%。实际上,内蒙古、宁夏两省2017年已有新项目核准,红线实质放开。2017年以来,内蒙古、宁夏两省已经分别新核准项目2.5GW、800MW。由于内蒙古7月份即开始核准新项目,反过来看上半年内蒙古弃风率为17%。若以此为准,黑龙江也达到核准新增项目条件。吉林省2016年弃风率30%,2017年上半年弃风率24%,前三季度弃风率19%,预计2017年全年弃风率约14%左右,届时也具备放开条件。那么,明年黑、蒙、吉、宁四省将恢复新建,增量显著。新疆、甘肃两省前三季度弃风率分别为33%、29%,预计2017年全年降至25%-30%区间,明年仍不具备新建条件。按照当前改善速度,2019年也会放开。

内蒙古2017年新核准项目

宁夏2017年新核准项目

4、国外和国内新增装机预测

截止2016年底,我国已核准未建设的风电项目容量合计84.0GW,其中2016年新增核准32.4GW;7月28日国家能源局公布2017年将新增核准项目30.7GW,上述项目均有望在2020年前开工,合计114.6GW。根据国家能源局的风电电价调整方案,上述114.59GW的项目需要在2020年前开工建设,以获得0.47-0.60元/千瓦时的上网电价,否则上网电价将被调整为0.40-0.57元/千瓦时。前文预测,2017年新增装机容量约19.3GW。考虑到2015年电价调整发生抢装潮,年底风电设备由买方市场转为卖方市场,部分业主拿不到设备错过电价,因此预计未来业主装机节奏将略平滑。若以2018-2020年平均增速计算,新增装机容量分别为23.2GW/27.8GW/33.4GW,年均28.2GW。预计到2020年,国内累计装机容量将达到291GW。考虑全球市场,2016年新增装机风电容量为54.6GW,中国市场占比43%。据预测,2017年全球风电新增装机容量将超过60GW,并且在未来4年内稳定增长,2020年全球新增风电装机达到80GW,年均增速为10%。

未来国内新增装机容量预测

未来全球新增装机容量预测

来源:中国产业信息网

[←返回]