2017年中国风电行业发展前景分析及预测

发布日期:2017/11/16

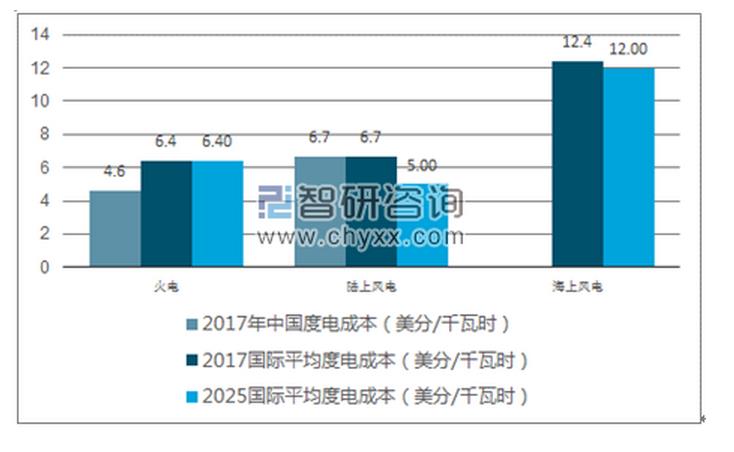

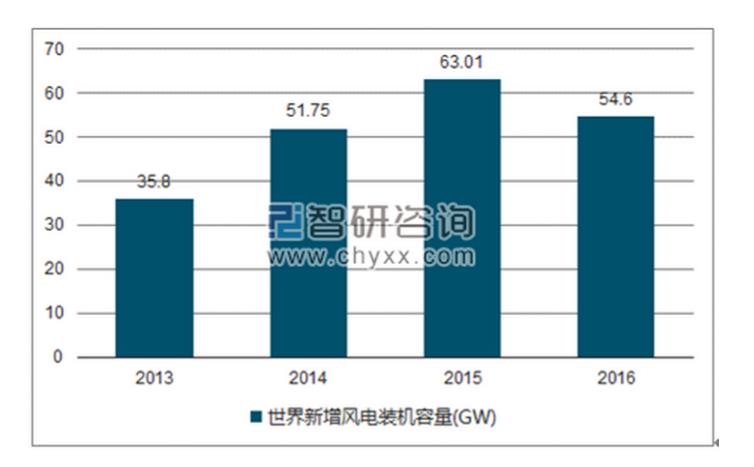

目前全球陆上风电平均度电成本已经下降到 6.7 美分(0.44 元),十分接近火电 6.4 美分(0.42 元)的水平,并且还在继续下降。国际可再生能源署预测随着技术进步带来发电效率的提升,到 2025 年全球陆上风电成本将降到 5 美分(0.33 元),成为最经济的电源。随着风电成本的进一步下降,风电需求会持续增加。2017-2020 年全球风电新增装机将继续稳定增长, 2020 年新增装机将从 2016 年的 54.6GW 提高到 70GW。长远来看,预计, 2040 年之前全球新增风电投资将达 3.3 万亿美元,在全球新增发电投资总额 10.2 万亿美元中占比 32.3%。

度电成本(美分/千瓦时)

数据来源:公开资料、智研咨询整理

2017年 7 月 28 日,国家能源局印发《关于可再生能源发展“十三五 ”规划实施的指导意见》文件,要求各地把消纳作为可再生能源电力建设布局的前提,发挥特高压跨区消纳作用;同时下发《2017-2020 年风电新增建设规模方案》,提出 2017-2020 年我国新增建设规模分别为 30.65GW、 28.84GW, 26.6GW、 24.31GW,合计 110.41GW。其中,华北和华东地区是未来的主要发展地区。除此之外,为享受核准时的上网电价,核准未建风电项目对应的新增装机容量也比较可观。我国以四类风区为主的非限电区域尚有 84GW 的已核准项目未建设并网,其中仅 2016 年新核准的项目就占到 32GW。 “十三五”规划指导意见提出的 2017 年我国将新增风电核准容量为 30.65GW,加上已核准未建设的容量合计 114.65GW。这些项目均处于电价较高,且消纳情况良好的地区,投资回报预期稳定。根据最新的电价调整政策,如果这些项目在2019 年底前没有开工建设,那么将无法享受核准时的上网电价。因此,无论是从投资回报的吸引力,还是从电价政策的驱动力来看,上述项目均可支撑 2017-2020 年的并网增量。假定 2019 年底之前开工的项目在 2020 年底前完工,则即使不考虑 2018-2020 年计划核准的 79.75GW 容量, 2018-2020 年每年平均需完成或超过 30.45GW,较 2016-2017 年有较大增长。如果考虑 2018 年-2020 年核准的项目,则新增装机增速将更快。风电装机发展前景广阔。2016 年世界新增装机容量达 54.6GW,我国新增风电装机容量达到 23.3GW。就今年上半年情况来说, 2017 年 1-8 月我国新增风电装机 8.59GW,同比增长 15.8%,预计 2017 年国内装机比 2016 年 23.3GW 有所增长,继续看好公司 2017 下半年订单及业绩。

2013-2016 年世界新增风电装机容量

数据来源:公开资料、智研咨询整理

2013-2016 年中国新增风电装机容量

数据来源:公开资料、智研咨询整理

由于中央和地方政府对风电产业的大力支持和积极规划,近年来国内风电设备招标市场始终保持旺盛需求。今年前 6 个月合计招标 15.3GW,同比增长 7.1%; 海上风电招标 2.07GW,占全国招标量的 13.5%, 同比增长 4%。

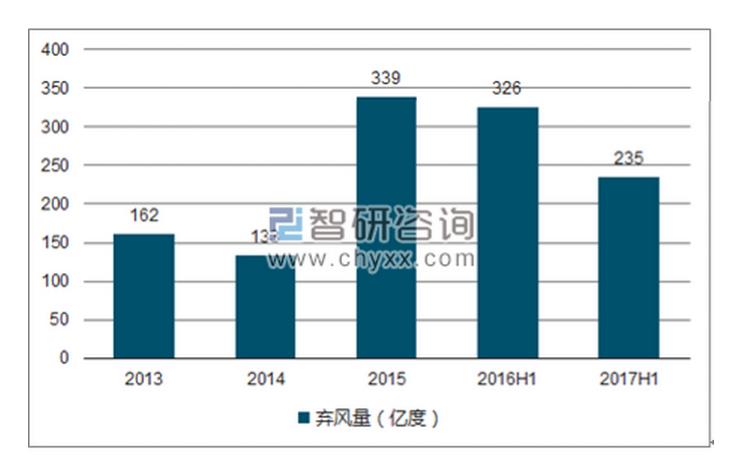

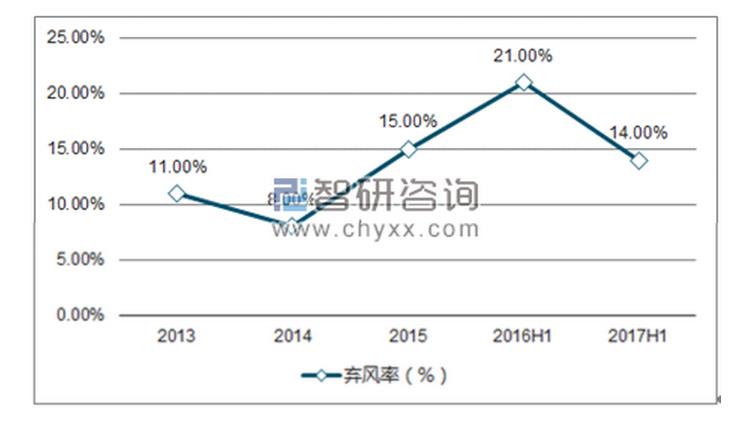

风电消纳和弃风率的改善也推动了风电需求的增加。 2017 年上半年,国内风电消纳显著改善,限电率 13.6%,同比下降 7 个百分点,预计下半年、明年情况将进一步改善, 带动风电项目投资收益率的提高。

2013-2015 年及 2016、 2017 年上半年弃风电量(亿度)

数据来源:公开资料、智研咨询整理

2013-2015 年及 2016、 2017 年上半年弃风率

数据来源:公开资料、智研咨询整理

特高压是指±800 千伏及以上的直流电和 1000 千伏及以上的交流电的电压等级,其能大大提升电网输送能力。据国家电网公司提供的数据显示,一回路特高压直流电网每年可以输送超过 200 亿度电, 相当于现有 500 千伏直流电网的 5 到 6 倍, 并且送电距离也是后者的2 到 3 倍, 因此能有效提高输电效率, 进而降低弃风率。

如表所示, 2016 年 7 月建成的锡盟-山东 1000 千伏特高压交流输变电工程, 2016 年 12月建成投产的蒙西-天津南 1000 千伏特高压交流输变电工程和宁东-绍兴±800 千伏特高压直流输变电工程有效缓解了内蒙和宁夏地区弃风严重的问题,弃风率分别从 30%(2016上半年)和 22%(2016 上半年)下降到约 12%(2017 年上半年)和约 3%(2016 下半年)。

当前在建的特高压项目,内蒙-山东±800 千伏特高压直流工程和准东-皖南±1100 千伏特高压直流工程等投运后会大大改善内蒙和新疆地区的弃风严重问题。

2016 年全年新疆弃风率高达 38%,弃风电量 137 亿度。 2018 年准东-皖南±1100 千伏特高压直流工程投运后,将为新疆地区提供 1100 万千瓦的输电能力,全年可送出 660 亿度电。截至 2016 年底,新疆地区风电装机总量为 1776 万千瓦,不考虑光电输送, 1100 万千瓦的输电能力最高可输送 62%左右的风力发电。伴随着特高压项目的陆续投运及逐步完善, 弃风率将进一步下降, 风电项目的投资收益率也有望进一步攀升。

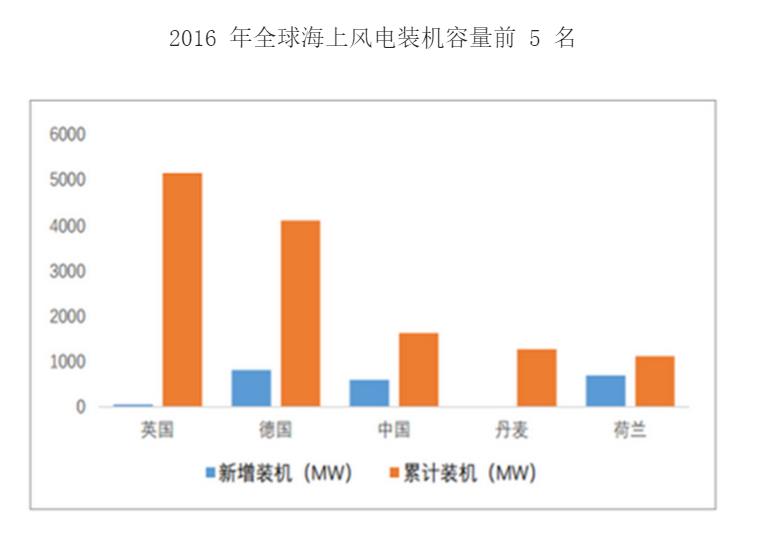

随着海上电价政策的明确,建设成本的持续优化以及配套产业的日渐成熟,我国海上风电在“十三五” 期间迎来加速发展期,规划目标是到 2020年确保并网 5GW,力争开工 10GW。截至 2016 年底我国海上风电累计装机容量为 1.63GW, 预测未来三年半新增海上风电并网将达 3.37GW 以上,新增海上风电项目开工 8.37GW 以上。2016 年我国海上风电累计装机容量超过丹麦排在全球海上风电累计装机榜单第三位,紧随英国和德国。

2013-2016 年我国海上风电装机规模

数据来源:公开资料、智研咨询整理

2016 年全球海上风电装机容量前 5 名

数据来源:公开资料整理

2016 年我国海上风电装机 0.59GW, 2017 上半年海上风电招标 2.07GW。 公司 2015 年收购的全资子公司蓝岛海工, 作为海上风电桩基及风塔龙头企业,订单丰富,有望大幅受益海上风电建设。2017 年上半年,公司海上风电业务实现收入 1.47 亿元,同比增长 813.44%,订单新增 0.79 亿元,完成 1.71 亿元,在执行及待执行 3.76 亿元。 预计 2017 年下半年公司海上风电业务有望维持高增长。从已有经验来看,潮间带风电项目基础部分的价值量大约为陆上风电塔架部分的 4-5 倍。若放在近海,需要导管架及导管桩,重量大幅增加,价值量是陆上风电塔架的 5-10 倍。为控制海上发电成本,海上风电具有大型化的趋势,这种趋势又决定了整个基础结构会更重、更大。并且, 海上风电项目大批建设后,安装等固定成本分摊、机组装机容量增大都将大大降低单位成本。海上风电现在处于起步和快速发展的阶段,呈现周期性特点,上半年相对来说主要是制造,交付可能集中在下半年。海上风电总体具有良好的盈利空间,但受原材料上涨以及争夺市场、 价格让步的影响,目前毛利率较低。

来源:中国产业信息网

[←返回]