电子洁净室市场千亿-行业竞争格局稳定

发布日期:2017/11/16

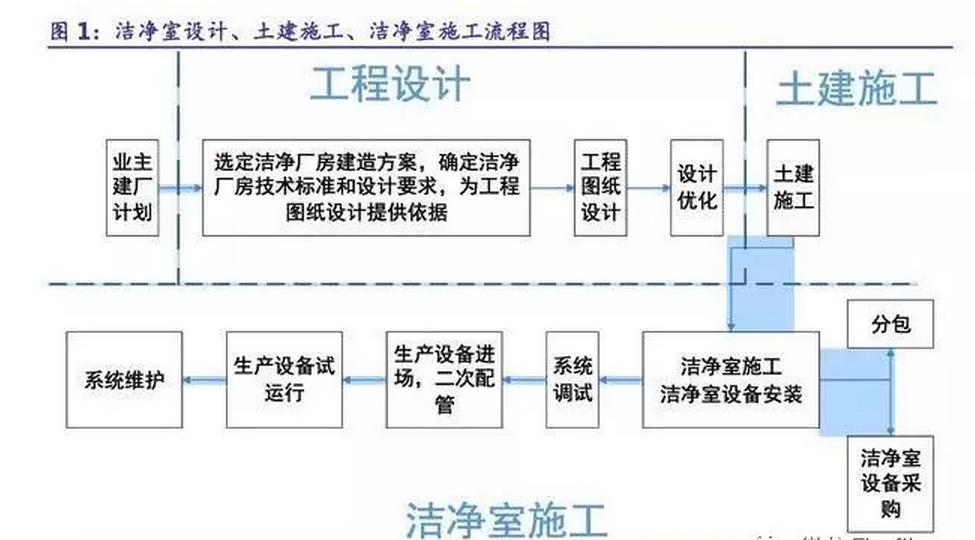

细分产业链拆分:工程设计、土建施工和洁净分包施工

洁净室工程始于业主新建厂房计划,在业主确定建厂计划后,会联系具有设计资质的设计商为工厂做整体设计方案,由于洁净室工程在厂房建设中处于重要地位,故在工程设计的过程中设计方会和业主反复沟通,确定洁净厂房的建造方案和技术标准。

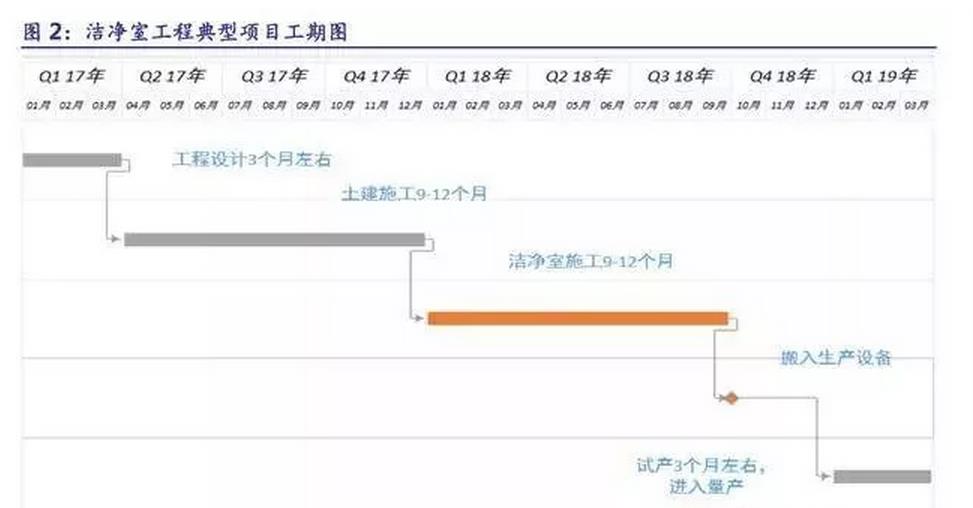

在工程设计确定之后,下一步就是土建施工,土建施工达到一定的阶段洁净室工程就开始了,工程设计及土建施工的意义在于为洁净室工程提供符合洁净厂房要求的建筑方案和空间。

由于工程设计需要具备设计资质,不同行业的设计资质不同,其中工程设计综合甲级资质是我国工程设计资质等级最高、涵盖业务领域最广、条件要求最严的资质,目前全国具有综合甲级资质的企业不到 60 家,且工程设计对技术要求最高,故工程设计毛利较高。

通过加总集成电路和新型显示 2 个行业的洁净室各产业链价值量,2017-2021 年,每年工程设计收入为 10-20 亿,毛利为 5-10 亿,土建收入为 350-450 亿,毛利为 20-30 亿,洁净室施工收入为 400-500 亿,毛利为 60-80 亿,整体收入在千亿级别,毛利在百亿级别。

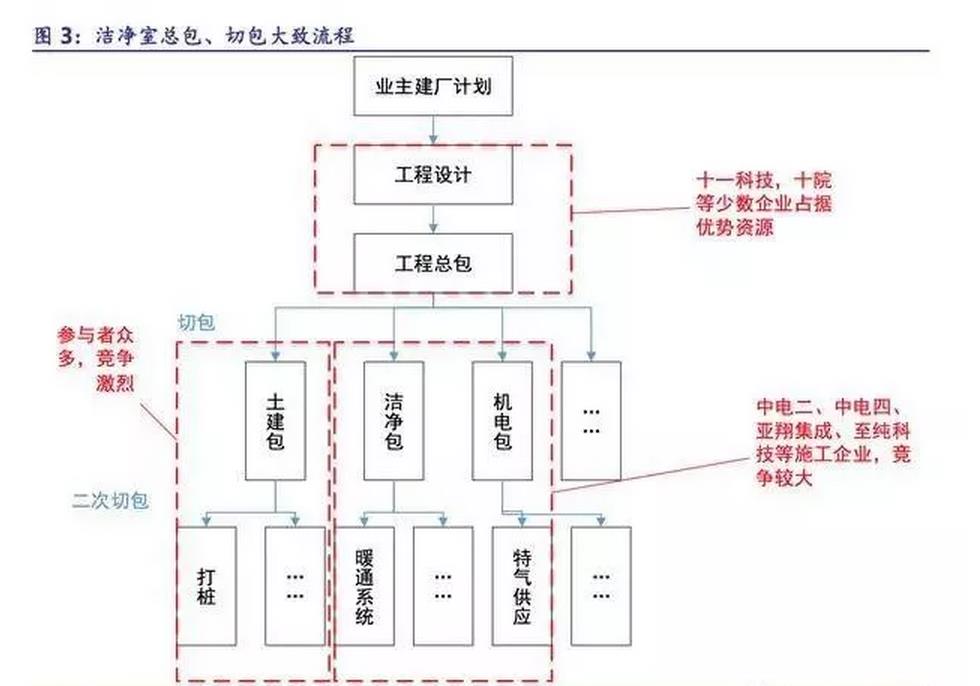

在洁净室工程行业,工程设计处在产业链上游,土建和洁净室施工处在下游,以合肥长鑫集成电路项目为例,十一科技是设计方和工程总包方,在设计工作完成以后,总包方先进行切包,共切分成 50 多个分包,对每个分包再邀请合格供应商前来投标,下游企业拿到分包之后会视情况进行二次分包。

众多分包中洁净包和机电包对技术要求比较高,参与者相对比较多。

由于土建施工一般都是外包给其他方进行,和洁净室工程关系不大,故仅仅参与土建施工的公司不在此分析之列。洁净室工程(www.iwuchen.com)的整条产业链可以分为 3 个部分,工程设计,土建施工和洁净室施工,其中工程设计需要具备设计资质,且一般都是整体厂房布局的设计,而不仅仅只是洁净厂房的设计。

我们用该公司参与的项目涉及的总投资金额作为公司业务大小的参考。我们统计了2010-2017 年大型的已建成和计划建设的集成电路项目和其总投资金额信息,根据目前我国主要的洁净室工程领域公司,按照工程设计和洁净室施工分类,根据各家公司公开的项目数据进行统计,如果公司参与这个项目,用“1”表示,如果公司没有参与该项目,用“0”表示。

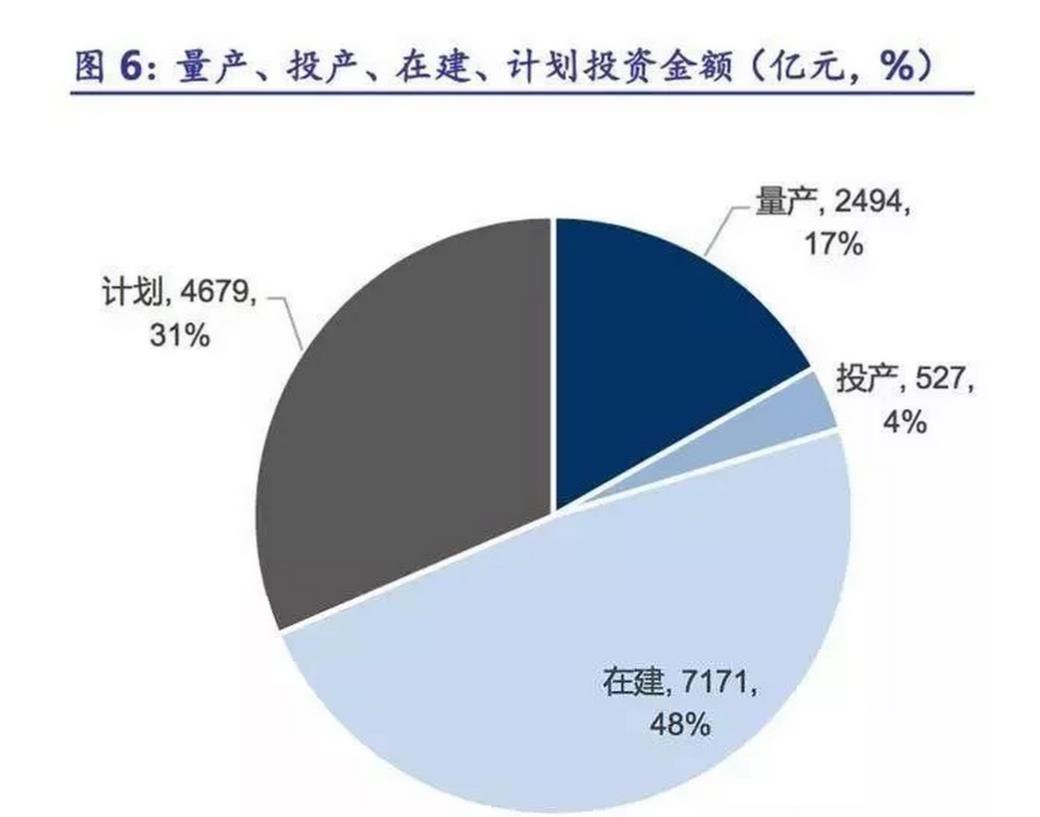

根据测算,已建成和在建的项目投资总额为 10192 亿,设计领域十一科技一家独大,参与项目涉及总投资金额 6130 亿,占总金额比例 60%;洁净室工程施工市场比较分散,另外几家参与项目涉及的总投资金额为 2762亿,2105 亿,1341 亿,617 亿,675 亿。

我们用该公司参与的项目涉及的总投资金额作为公司业务量大小的参考。我们统计了2010-2017 年大型的已建成和计划建设的新型显示项目(LCD 和 OLED)和其总投资金额信息;

根据目前我国主要的洁净室工程领域公司,按照工程设计和工程施工分类,根据各家公司公开的项目数据进行统计,如果公司参与这个项目,用“1”表示,如果公司没有参与该项目,用“0”表示。最后统计每家公司参与的项目涉及的总计投资金额,计算出其参与项目涉及的总投资金额占所有项目的总投资金额比例,以此作为公司业务量大小的参考。

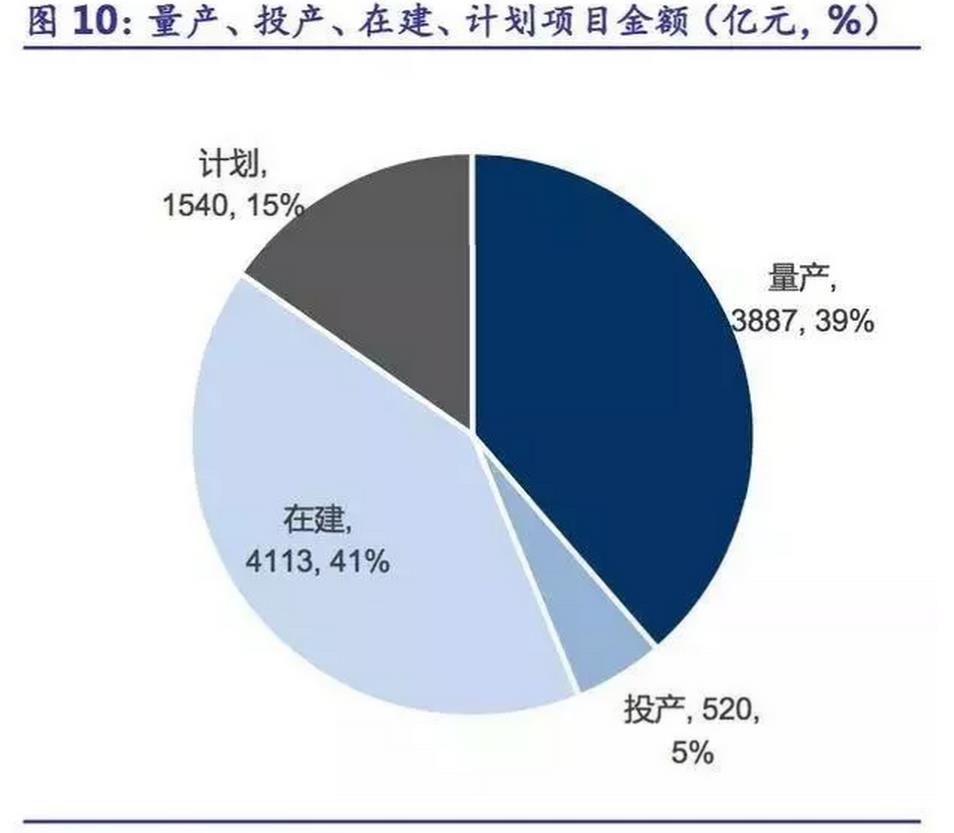

统计项目中,量产、投产、在建、计划的总投资金额分别为 3887 亿,520 亿,4113 亿,1540 亿,占比分别为 39%,5%,41%,15%,在建的项目中还没有公司承接的项目有 14 个,累计项目投资金额为 2994 亿元,计划的项目有6 个,累计项目投资金额为 1540 亿元,即还未有公司参与的项目共有 20 个,累计投资金额为 4534 亿元,占近年来总体投资金额的比例为 45%。

微量的脏污或微弱的静电都有可能造成元器件产品良品率的大幅降低,直接影响公司的效益。目前硬盘磁头的静电压阈值已经下降到3V以内,部分IC的封装环境要求达到Class10甚至 Class1的水平。

空气分子污染(Airborne Molecular Contaminants,简称 AMC)作为 IC 工厂所关心的问题于 20 年前最先由日本人提出,近年来, 世界 IC 技术发展迅速, IC 芯片日益微型化,目前已经有直径为 0.4 mm 的世界最小的非接触型无线射频识别芯片。

目前,国内的洁净室工程行业企业中已经开始从事此方向的研究,在该领域比较领先的企业有亚翔集成,在分子净化技术方面该公司已经走在了同行业的前列,而中国电子工程设计院则在防微震方面技术领先。

来源: 光刻人的世界