全球能源展望2040

发布日期:2017/11/14

2017~2040年能源发展10个关键信息

——在未来电力系统中风电和太阳能将占领最重要的位置。

——太阳能发电带来的挑战日趋严峻。

——与陆上风电成本下降的速度相较,海上风电成本下降速度更快。

——中国和印度在电力领域拥有4万亿美元的潜在投资发展机遇。

——电池及柔性资源将支持可再生能源的长足发展。

——房屋业主热衷于太阳能发电的增长。

——电动汽车除支持用电量增长以外,还有助于电网平衡。

——燃煤发电在欧洲和美国终将退出能源系统,全球煤电退役高潮或将出现在2026年。

——天然气并不如大多数人所想,其只是过渡性燃料。

——全球电力系统污染物排放峰值期仅为近10年,随之下降。

预计至2040年,全球投入在风电、太阳能发电的资金总额将达6万亿美元。随着电力系统从煤炭、天然气和燃油发电占比六成的现状变化至以太阳能发电和风电为主,化石能源为辅的电力系统结构,世界电力市场也将随之重组。

预计到2040年,全球电力需求将增长58个百分点,同时,发电装机也从现有的671900万千瓦翻番至1391900万千瓦来满足电力需求的增长。其中,风电装机增长349%,太阳能发电装机扩张14倍,在增加的装机容量中69%属于并网容量,另31%属于小规模装机。

另外,电力系统同样期待有助于增加系统灵活性的柔性资源加入,这其中包括电池、需求响应等,长此以往到2040年,柔性资源在整个发电容量中的占比将达到7%,和目前油气发电在电力系统中的占比相同。在亚太地区新能源投资中,将会有4万亿美元流向中国和印度。

近期世界各国煤炭、天然气、风电以及太阳能发电的经济发展趋势决定了未来24年的能源走向。以太阳能发电为代表,可以更好地阐释未来可再生能源将会遭遇的各种挑战。

根据以往经验,我们可以总结出价格走向规律——每当装机容量值翻番,价格随之下跌。去年,彭博新能源财经曾预测太阳能发电价格下降率达到26.5%,但在今年年初经过再次分析后得出,价格下降率上升至28%。

太阳能发电的迅猛发展和经济性的提升超乎想象。每个发电单元的造价从1990年至今已下降90%,其所产生的的电力价格已从2009年至今下降72%,在未来至2040年,还将有望下调67个百分点。

这样的走势同样适用于风电。回顾陆上风电机组兆瓦造价进程,依照经验可以得出9%的下降率。目前的风机基础性能和2008年风机性能相较,也发生了根本性转变。风电机组不仅在经济性上显著提高,在风能捕获效率上也明显提高,平均发电指数从本世纪初的15%,已提升至目前的30%。随着风电和太阳能发电成本持续下降,新型发电技术造价成本降至低于现有发电类型发电成本,只是时间的问题。

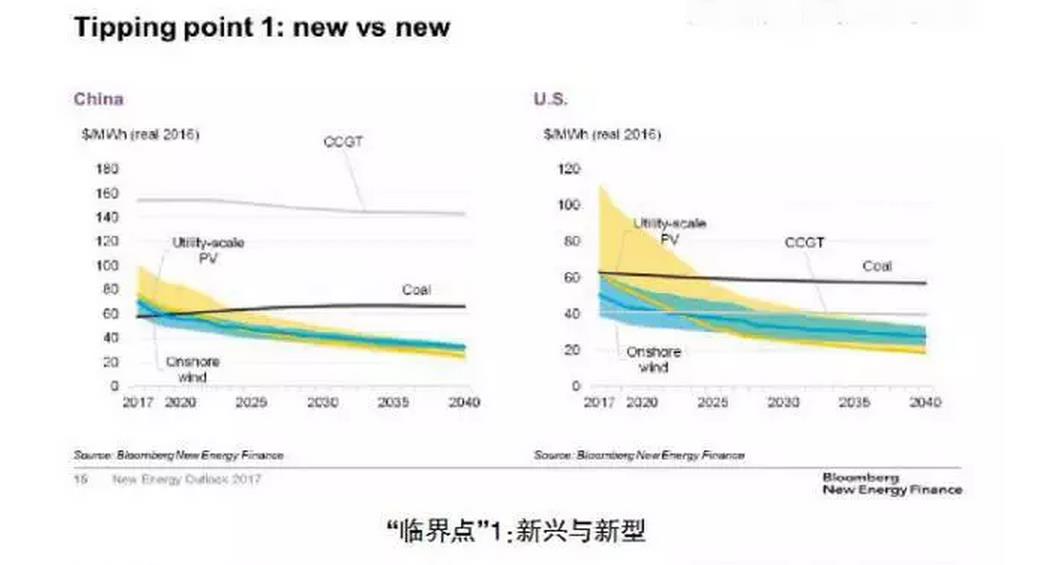

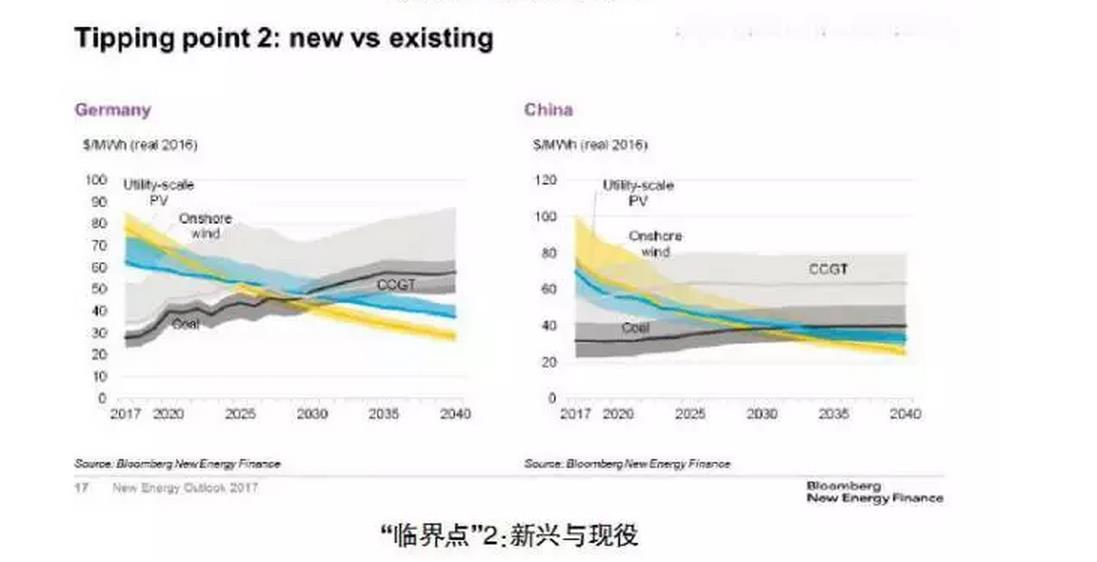

两个“临界点”

有两个“临界点”值得关注。第一个“临界点”是“时间”,即在何时风电和太阳能发电工程可以在没有补贴的情况下,直接参与到与新建燃煤电厂或气电站的竞争;第二个“临界点”是“成本”,指在何时风电和太阳能发电的成本可以降低至低于现役煤电或气电站运行成本。

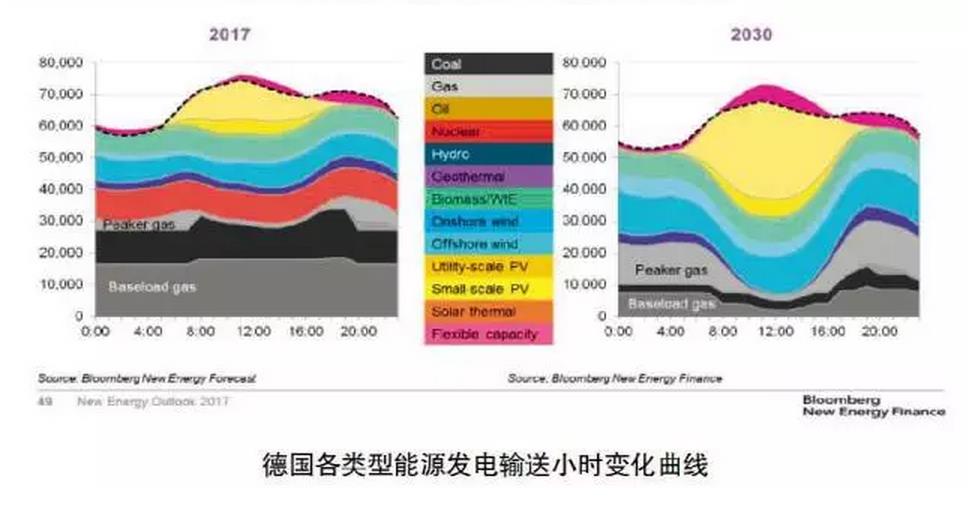

统观世界电力市场,第一个“临界点”似乎已经到来,并且已在世界主要电力市场上有所体现。在德国,新建陆上风电场和太阳能发电与新建燃煤电厂或气电站相较,已经实现其成本竞争力;在中国,尽管新建燃煤电厂的经济性毋庸置疑,但在2019年以后,陆上风电的成本将大幅下降,并且光伏发电成本也会在接下来的两年内持续下调;在美国,尽管天然气是该国电力市场上发电成本最低的资源类型,但在2022年左右,太阳能发电和风力发电成本将追平天然气发电成本;在印度,新建光伏电站成本已经显现出低于新建燃煤电厂成本的趋势,并将在2020年渗透至该国整个电力市场。

风电和太阳能发电经济性的提升,逐步威胁现役化石能源发电站的存亡,我们将其定义为第二个“临界点”,同时它的发生速度比我们想象的还要快。

在中国,光伏发电成本将在2030年实现低于现役燃煤电厂发电成本;美国将于2027年实现光伏发电成本低于现役气电站发电成本;德国也将于2027年~2030年间,出现太阳能发电和陆上风电取代现役煤电厂或气电站的情况。

这两个“临界点”以戏剧化的方式迅速地改变着经济计算公式,并且将改变未来能源发展趋势,尽管这些信号也将受到政策和既得利益者政治惯性的影响,因此,“临界点”虽然不会突发性地改变发电市场中电力趸售板块的升级,但是可以预见,政策和政治导向都会滞后新型发电技术的发展。但一旦新型发电技术突围,其赶超现有发电类型是迟早之事。

海上风电在去年清洁能源发展中表现最为瞩目,其发电成本的削减取得卓越的成效。在丹麦,通过公开招标及其它有效措施,近岸风电系统工程的造价已经低至50美元/兆瓦时,荷兰和德国也即将于2020年开展此项措施。

到2040年,海上风电的造价较目前将下降71%,在全球范围内达到平均37美金/兆瓦时水平。但同样我们也认为海上风电的造价不会低于陆上风电和太阳能发电的造价水平,这是由于与其他类型可再生能源相较,海上风电的系统工程规模、大容量参数、宽松的政策以及输出稳定性保障等因素所导致。

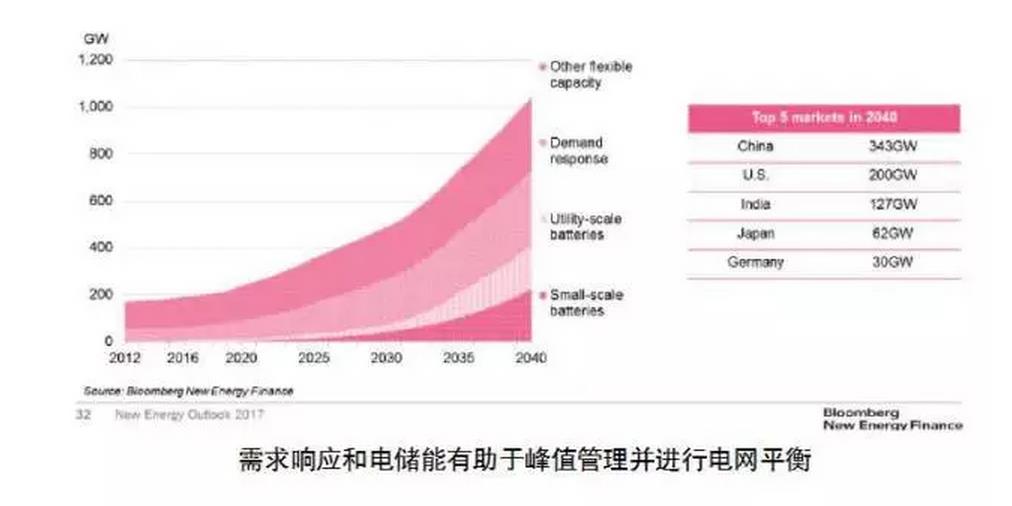

柔性资源重要性凸显

正如像风电及太阳能发电这样多变的发电类型加入能源系统,柔性资源的重要性逐渐被提升。电力系统仍需要类似煤电和气电这样可以随时改变出力并进行电能输出的资源来调节系统的灵活性。当煤电和气电迫于风电和太阳能发电迅猛发展,亦或因到达退役年限而退出,类似电池、需求响应这样的柔性资源亟待被加入到能源系统中。目前一大批公共事业范畴用途的电池已经以辅助服务的形式成功加入到小型电力市场中运转。

电池可以进行良好的峰值需求管理。根据锂电池与其他技术比较模型显示,电池在短期迅速提供电能方面显示出极佳的特性,以此来发挥尖峰时刻的平峰作用。但电池也存在一定的自限性——当每添加一个电池单元以延长剩余的峰值需求,将最终导致需求更大化,系统便需要可以提供长时间放电的更高成本的电池系统进行服务。

上述预测中45%的电池发展属于大型公共事业范畴,但更值得注意的是小规模电池发展。可以预见,小规模电池发展将随着屋顶光伏系统的发展而逐渐壮大,特别是在2025年,混合能源系统逐渐为主流消费者所接受。

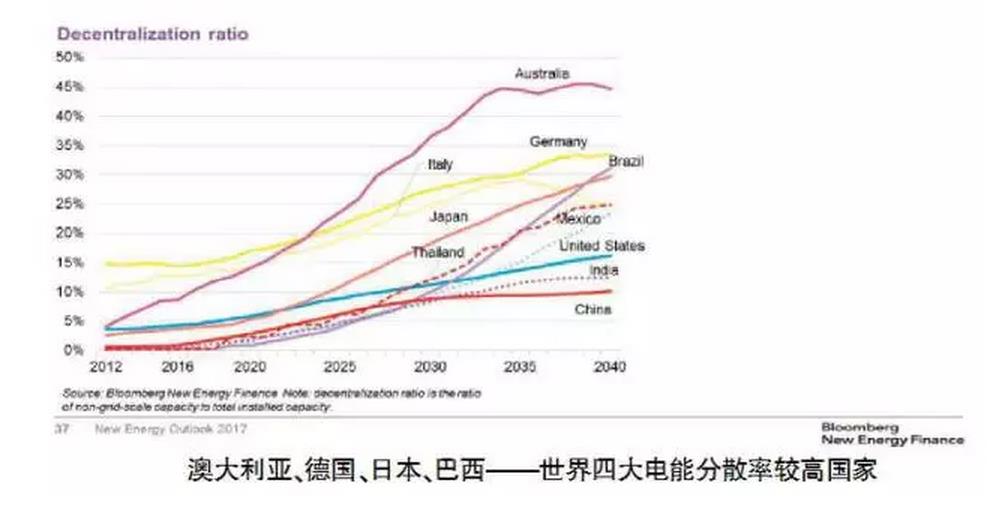

在澳大利亚、德国以及智利这样担负高电价并拥有充裕阳光资源的国家,小型光伏发电系统已经如“平价插座”一般被广泛利用。通过市场及时间的验证,持续不断的成本下降使得“自发自用”光伏系统成功着陆于上述国家电力市场,并且这股风潮将席卷中国、欧洲以及巴西等拉美国家。到2025年,中国、美国及欧洲大部分国家都将加入“平价太阳能”行列。包含小型太阳能发电装置、小型电池以及符合配电等级需求响应的混合系统,将在未来电力系统中缔造更多的分散型电力模式。

通过“behind-the-meter”电储能计划,将引发新一轮太阳能发电产业的爆发。在此方面澳大利亚先行一步,该国将在2040年完成总装机容量中45%的容量,达成 “behind-the-meter”电储能计划目标。同时,巴西、日本、墨西哥以及德国的电能分散率将超过30%。这也表明,处于电力产业链终端的消费者将在电网范畴内占据更多的能源设备资源。

电动汽车产业的崛起有效抑制了电力需求的下降。电动汽车的竞争力取决于电池的造价,同样,电池的价格也正如人们所期待地持续下调。从2000年至今,锂电池组的价格已经下滑近73%,到2040年,该价格有望继续下调至73美元/千瓦时,这将带动电动汽车产业在英国市场的需求上升11%,在澳大利亚和法国上升10%。

当然,这不仅关系到电动汽车的需求量,同时也关系到电动汽车充电装置。据统计,到2040年近半的电动汽车可以实现智能充电——利用日间电价低谷期进行充电。当可再生能源发电量富余时,尤其是到2040年,光伏发电量达到极值输出量时,可以利用智能充电来推进电动汽车的发展。这样,电动汽车的需求跟随电力供应的增长而加大,有助于平顺负荷曲线,更好地促使可再生能源并网。同样也可以有效支持光伏电站发展,否则它们将很难寻找到相应的电力需求。

“新兴”与“现役”的博弈

设备老化以及可再生能源的发展导致了目前煤电衰退的现状。到2040年,欧洲及美国的煤电产能将分别下降87%和51%。但预言煤电产能全部退出市场还为时尚早,以亚洲为例,煤电在一段时间内仍将在能源系统中扮演重要的角色

目前世界最大的煤电产能仍在中国持续运行,煤电产能仍将在该国增长20个百分点,到2026年达到产能峰值后将有所下降。在印度,煤电保持稳定增速,但受到经济性更佳的太阳能发电产业冲击,煤电的增长速度将有所放缓,2020~2040年印度煤电产能的增长率仅为50%。总体而言,到2040年,全球煤电产能较目前水平将下降5个百分点。

气电到2040年将保持10%的增长率,但其在能源系统中仅扮演由碳密集型的煤电向零碳资源的可再生能源“让位”过程的过渡性资源。随着风电和太阳能发电强势发展,气电在目前电力市场中的占比不足1/3。且当“临界点”真正到来时,气电的发展年限也将受限。

但从另外的角度来看,气电更可称之为电力系统重要的“粘合剂”——当可再生能源发电能力不足时,气电可以满足灵活的供给侧需求来抵御需求峰值。预计到2040年气电将拥有超过8000亿美元的新增投资以及发电容量16%的增长。

大量的“零”运行成本的风电和太阳能发电,加之低功率运行的气电站造就的最优成本系统,更需要电力市场的重组来确保上述产能得到相应的发电回报,以支持电力系统有机运行以及电力服务的持续开展。

减排需要各方协作

关于污染物排放,基于中国电力需求的缓慢增长,以及美国天然气价格上升等因素导致煤电重启,在未来10年全球电力污染物排放量仍会增加10个百分点。

尽管在近期污染物排放总量仍然居高,但在2030年之前,伴随可再生能源发电量在中国和印度能源系统中占比超过煤电占比,污染物排放总量将会迅速回落。

完成这样的“减排目标曲线”,需要世界各国共同遵守巴黎协定中各国的减排贡献值目标。通过分析发现,在不增加任何附加成本的前提下,完成这样的减排目标是真实可行的。根据目前的减排现状,与达成“降低2摄氏度”目标仍存在一定差距,因此到2040年,全球仍需要约5.3万亿美元的投资来推进“零碳”发电发展以达成减排目标,与此同时,关于气候政策的风险也应引起关注。

来源:陈敏曦 中国电力企业管理