国内储能装机稳定增长 产业投资前景分析

发布日期:2017/10/11

储能技术的研究和发展一直以来备受各国重视,因为从某种意义上说,储能技术应用的程度决定着新能源的发展水平,储能产业重要性可见一斑。随着光伏FIT下降、户用光储补贴、税收投资抵免、能源智能网络化管控等因素驱动,全球主要储能市场蓬勃发展,前景一片大好。

据前瞻产业研究院《储能行业市场投资分析报告》数据显示,截至2016年底,全球投运电化学储能项目累计装机规模为1769.9MW,同比增长56%。在各类电化学储能技术中,锂离子电池的累计装机占比最大,比重为65%,同比增长89%。2016年新增规划、在建中的储能项目装机规模为1667.6MW,预计短期内全球电化学储能装机规模还将保持高速增长。

全球储能累计装机与同比单位:MW、%

资料来源:前瞻产业研究院整理

中国的储能于2011年起步,近几年保持着强劲的增长态势,截至2016年底,中国投运电化学储能项目累计装机规模为243.0MW,同比增长72%,新增装机呈现加速增长的状态。自2012年起,中国投运的电化学储能项目的累计装机规模处于稳步增长阶段,年复合增长率(2012-2016)54%。2016年,中国新增投运电化学储能项目的装机规模为101.4MW,同比增长299%。2016年新增规划、在建中的电化学储能项目的装机规模为845.6MW,预计短期内中国电化学储能装机规模还将保持高速增长。

国内储能累计装机与同比单位:MW、%

资料来源:前瞻产业研究院整理

在国内储能技术的分布中,锂电池的装机比例达到了59%,占据了主导地位。2016年,中国新增投运的电化学储能项目几乎全部使用锂离子电池和铅蓄电池,两类技术的新增装机占比分别为62%和37%。在所有储能技术中,锂离子电池的新增投运装机规模的同比增速最大,达到了256%。未来在成本下降和技术进步的驱动下,锂离子电池储能装机还将持续大规模增长。

2017年储能市场已经步入发展快车道,化学储能的成本持续下降。国内化学储能主要包括铅炭和锂电两条技术路线。目前铅炭电池储能成本已经降至商业化应用的范围,正处于项目陆续开拓阶段。受益于新能源汽车的发展,锂电的技术进步与成本下降加速,锂电储能正向商业化应用迈进。

2017年3月发布的《关于促进储能技术与产业发展的指导意见(征求意见稿)》,第一次明确了储能在我国能源产业中的战略定位,并提出未来储能的发展阶段目标及4个重点发展方向。指导意见提出将分应用场景出台针对性补偿政策,部分领域的补偿政策有望率先落地,激发储能产业投资与发展速度。

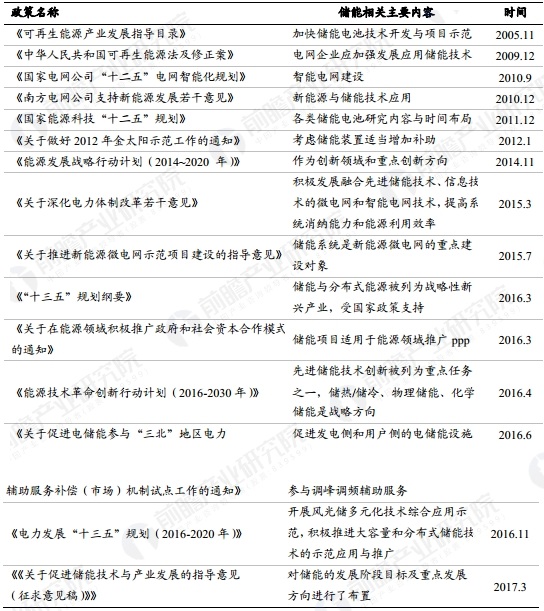

国内储能相关主要政策

来源:前瞻产业研究院

[←返回]