售电公司组建策略

发布日期:2017/8/28

继电改9号文件和六大配套文件的发布, 《关于推进售电侧改革的实施意见》的政策内容全面公布,这份文件针对售电侧改革给出了明确的指导意见和执行方针。与此同时,通过全面解读其中内容, 我们可以就“如何组建售电公司?”这一问题得出清晰的解决思路和实现途径。

下面就一起来剖析下,这其中的门道吧。

1 新政指出,售电公司分三类。

售电公司以服务用户为核心,以经济、优质、安全、环保为经营原则,实行自主经营,自担风险,自负盈亏,自我约束。鼓励售电公司提供合同能源管理、综合节能和用电咨询等增值服务。同一供电营业区内可以有多个售电公司,但只能有一家公司拥有该配电网经营权,并提供保底供电服务。同一售电公司可在多个供电营业区内售电。发电公司及其他社会资本均可投资成立售电公司。拥有分布式电源的用户,供水、供气、供热等公共服务行业,节能服务公司等均可从事市场化售电业务。

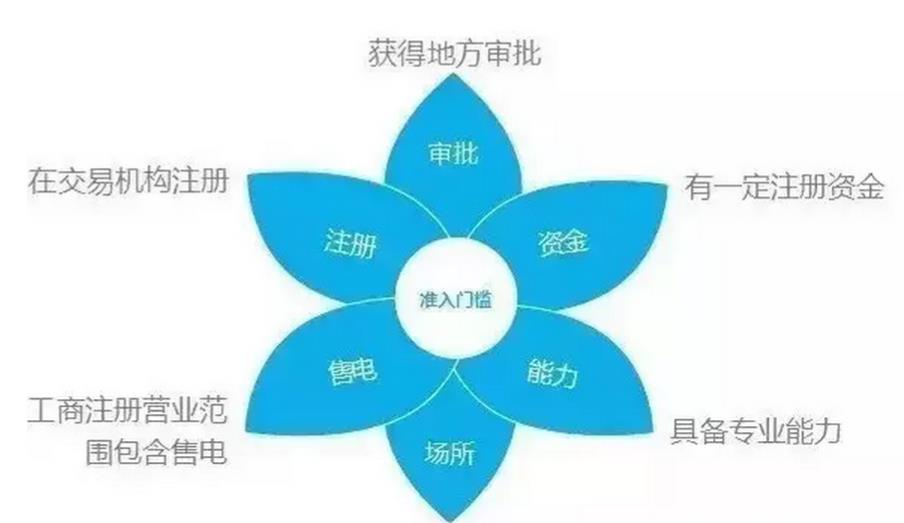

2 设立售电公司的准入门槛。

考虑改革初期配套政策、监管机制和信用体系还有待持续完善,为培育合格的售电主体,保障改革有序推进,应设置必要的准入门槛。

改革初期,准入门槛的设置不宜过低,确保其具备从事售电业务相适应的财务、技术、人员等条件。售电公司准入资产设定一定的水平,是为了防范改革初期售电市场的风险。从国外售电侧放开的经验来看,售电公司均需经过注册,在市场中应遵循准入和退出机制,确保售电市场规范运行。

综合各方意见,《关于推进售电侧改革的实施意见》适当提高售电公司资产水平,并明确不同资产水平对应的年可售电量规模。可以经过一段改革实践后再进一步深化和细化准入机制。

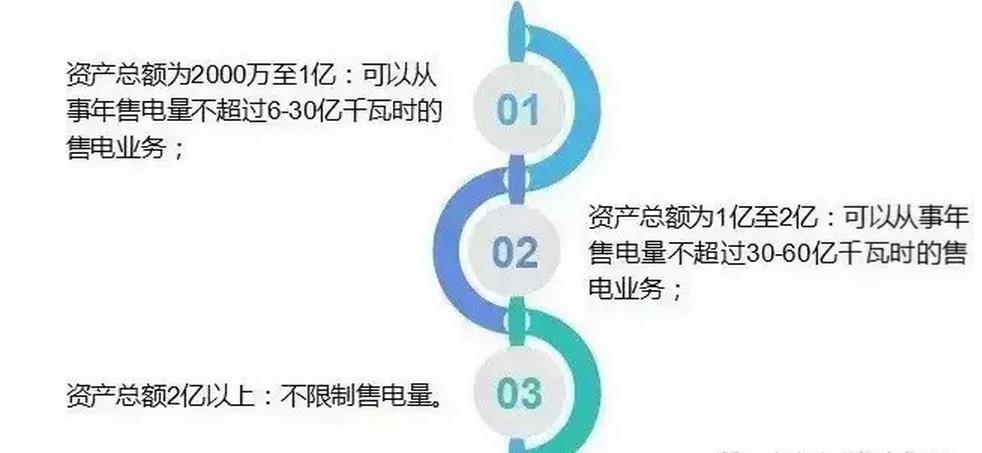

3 对于售电公司的资产情况,该意见中也提出了各大标准。

4 售电公司组建程序。

按照简政放权的原则,《实施意见》对售电侧市场的准入和退出机制作了创新性安排,这是新一轮电力体制改革中的一个亮点。准入机制方面,将以注册认定代替行政许可的准入方式,以降低行政成本,实现有效监管,提升工作效率,重点是“一承诺、一公示、一注册、两备案”。

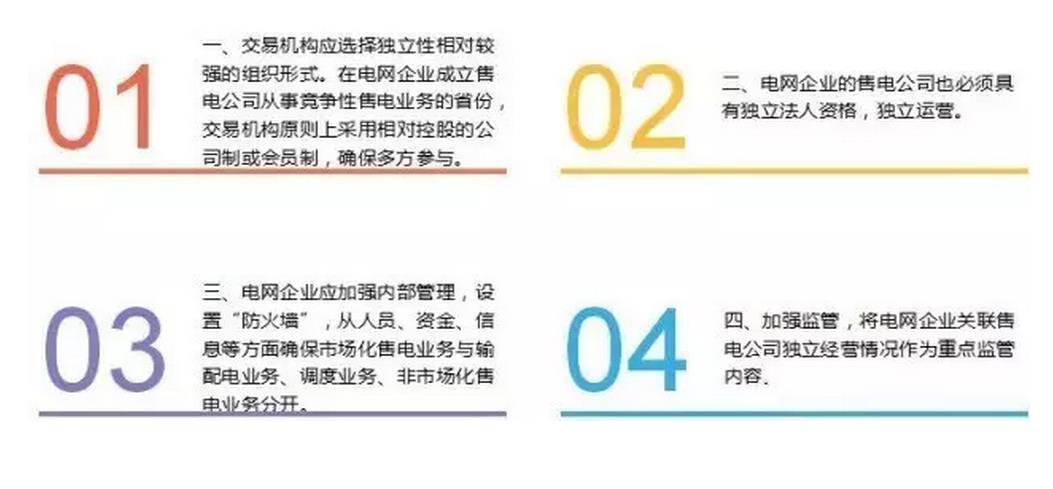

5 电网公司参与竞争性售电业务,如何保证售电公司间公平竞争?

〔2015〕9号文提出多途径培育市场主体,并未禁止电网企业参与市场化售电业务。从国际经验来看,已实施售电侧放开的国家,一些国家允许配电网企业从事市场化售电业务。售电侧改革试点阶段,允许各地探索电网企业投资成立独立法人资格的售电公司,参与市场化售电业务,并在总结试点经验基础上,修订完善电网企业参与市场化售电业务相关政策。

6 为确保售电市场的公平竞争,可采取以下应对措施。

7 新政打破垄断鼓励民营资本参与售电。

《关于推进售电侧改革的实施意见》(以下简称“售电侧改革实施意见”)中明确提出:“充分发挥市场在资源配置中的决定性作用,鼓励越来越多的市场主体参与售电市场”。这就意味着一直处于高度垄断状态的售电业务,将开始碎片化,按照地域、行业、客户对象等不断细分,而伴随着这种垄断市场格局生长起来的相关产业链,将会逐渐发生变化,这种变化将对为民营资本参与售电业务带来何种机会和挑战,且分析如下:

(1) 总体分析与市场预测。

原来依靠垄断地位混吃喝的一些无竞争力的企业会不断在市场中被弱化甚至淘汰,细分市场催生出更多依靠核心竞争力成长的专业化公司,以各类服务的形态进入市场。

首先是电力宏观产业链的重构与整合开始逐渐发生,原有的发输变配用调,调度相对独立,输变环节按成本定价并受到监管,增量配电业务逐步开放,包含了售电业务的用电环节趋于市场化,这时本就处于竞争状态的发电环节与其他环节的竞合就显得饶有趣味,比如集中式的发电,如火电核电水以及风电和光伏电站,向下游环节延展是必然的结果,可能出现发配售一体化的电力公司;而配电和售电在某些局部领域也可能融合,形成配售一体化的电力公司,如园区类售电公司。而售电侧改革实施意见提出的“拥有分布式电源的用户,供水、供气、供热等公共服务行业,节能服务公司等均可从事市场化售电业务”非电力的能源公司进入电力行业,则为市场的丰富性不断加码,比如气电或者热电一体化,售电与节能服务一体化。

其次是伴随着电力产业链条的重构与竞合格局不断演变,每个环节内部的生态链,也就是环节内部的微观产业链也会发生重构,从总体来说,市场化程度的提高的结果是资源配置效率的提升,必然带来分工的加深,以及整个市场化专业化程度的不断提升。此种可能的结果是,原来依靠垄断地位混吃喝的一些无竞争力的企业会不断在市场中被弱化甚至淘汰,细分市场催生出更多依靠核心竞争力成长的专业化公司,以各类服务的形态进入市场。

最后,随着产业格局的重构,宏观产业链和每个环节的微观产业链在这两个维度上进行交织,诞生出一些具备能源互联网要素的新商业形态,比如售电侧改革实施意见中提到的,“整合互联网、分布式发电、智能电网等新兴技术,促进电力生产者和消费者互动,向用户提供智能综合能源服务,提高服务质量和水平”,意味着可以通过信息技术手段,打破原有的生产和消费,消费和服务之间的界限,实现分布式能源+用电设备+储能,涵盖发电、用电、节能并有可能延伸到需求侧服务。

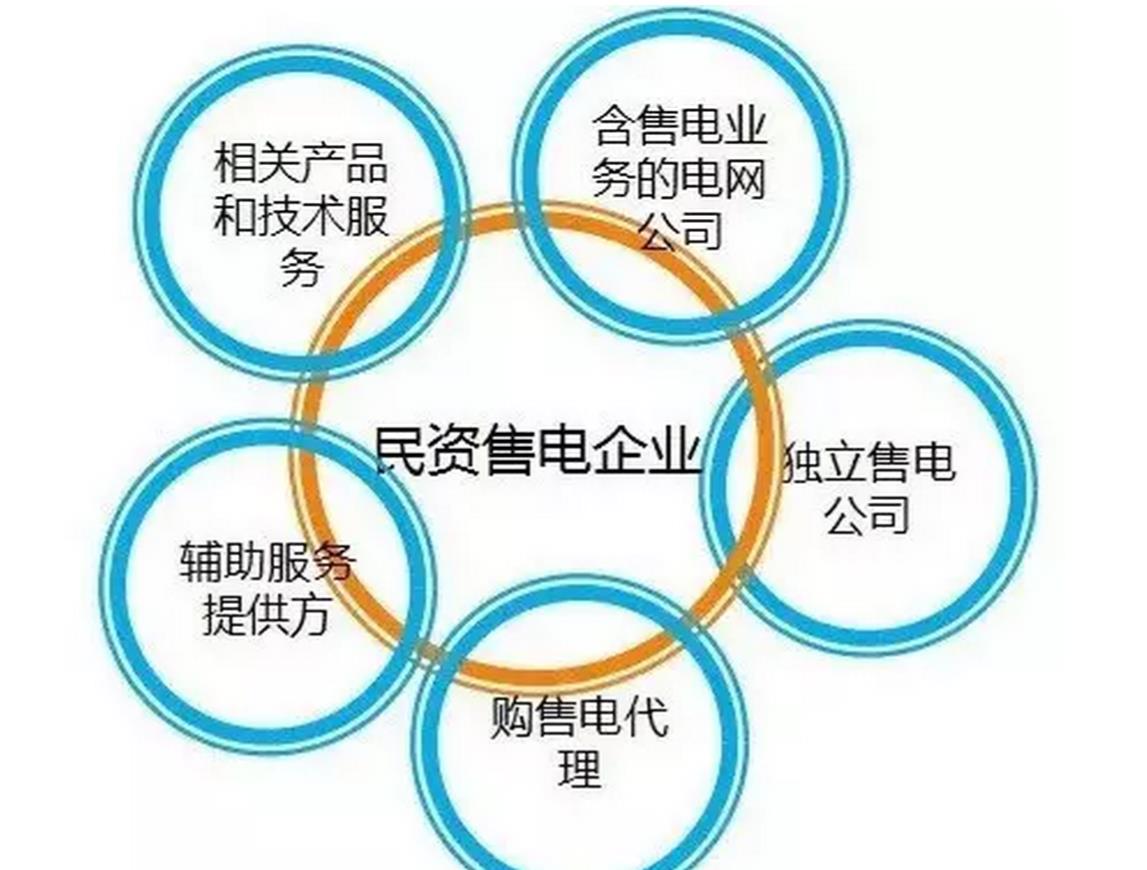

(2) 民企未来可能的机会。

总的来说,根据中发9号文和配套文件,除了已经进入的领域,如发电、设备制造、设计咨询、电力工程等之外,民营资本未来有机会扮演的市场角色包括:

(3) 民营资本参与售电面临的挑战。

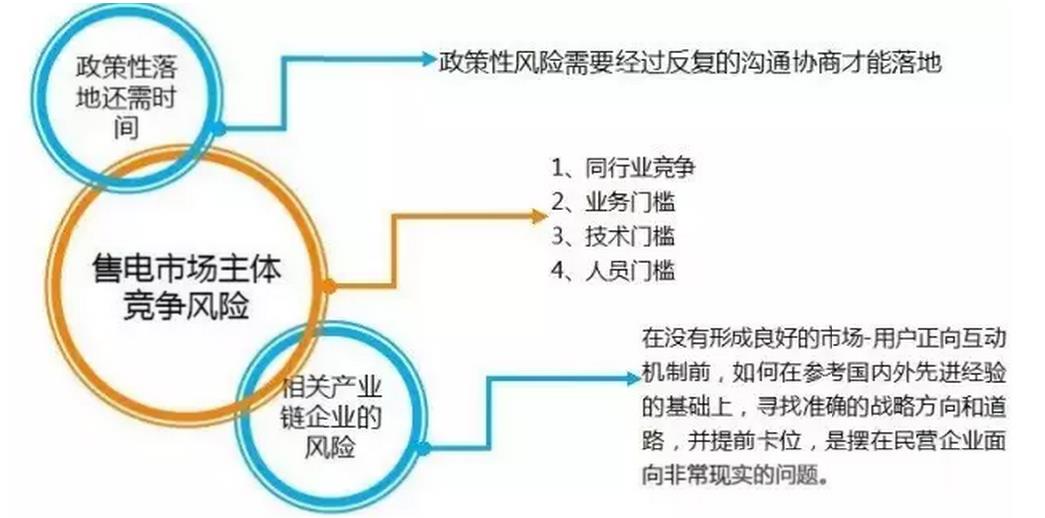

政策落地需要时间,民营资本参与售电面临诸多风险。

应该看到,随着电改配套文件的下发,围绕电力市场、售电等领域的改革,会极大的激发各类主体进入和参与,而政策文件的执行,需要一个较为长期的完善和落地的过程,其中也蕴含了相当的风险,对于想要参与其中的民营资本来说,必须在战略规划、战略执行、战术落地等各个层面予以严谨的对待,不可头脑发热,这些风险主要包括:

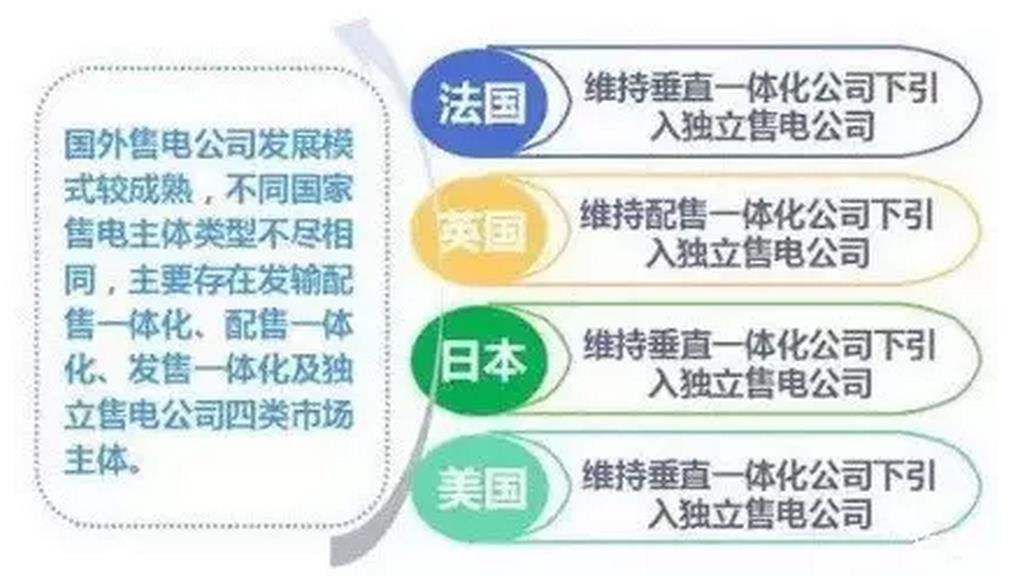

8 国外售电侧市场主要发展模式。

向社会资本放开售电侧市场,赋予电力终端用户以购电选择权,是国外先进国家电力市场化改革的普遍战略。但鉴于各国国情不同,其售电侧引入竞争机制、实现市场化的路径也不尽相同,这也就导致了各个国家售电侧的放开模式也不同,并进而决定了国外售电公司的基本竞争格局。

目前,各个国家在售电侧引入竞争主要有两种方式:第一、放开售电侧,在维持电网企业继续从事售电业务的同时,引入独立的售电主体,允许非电网企业从事售电业务;第二、实行配售分开,这种方式是将售电业务与配电业务实行产权分离,禁止拥有配电资产的企业从事售电业务,允许其他企业从事售电业务。国外大部分国家采取的都是第一种方式,即在保持原配电企业继续从售电事业务的同时,允许其他企业从事售电业务。如日本、法国、美国都是在维持发输配售一体化的基础上引入独立售电公司;英国则是在维持配售一体化的基础上引入独立的售电公司。仅仅有少数国家,如新西兰,采用配售分开的方式在售电侧引入竞争,但在新西兰售电侧市场中,百分之九十以上的市场份额都集中在少数几家发售一体化的公司中。

图表1:国外售电公司发展模式示意图

放开用户选择权是售电侧开放的核心内容,目前英国、法国、德国等欧洲大部分国家以及新西兰和澳大利亚我已经放开了所有用户的选择权,日本放开范围扩展到全部用电量的68%,美国约三分之一的州放开了全部用户的购电选择权,俄罗斯放开了除居民用户之外的其他用户选择权。从发展路径上看,绝大部分国家是按照电压等级和用电容量,分阶段的从大用户开始逐步放开用户选择权。

9 未来中国售电侧预测。

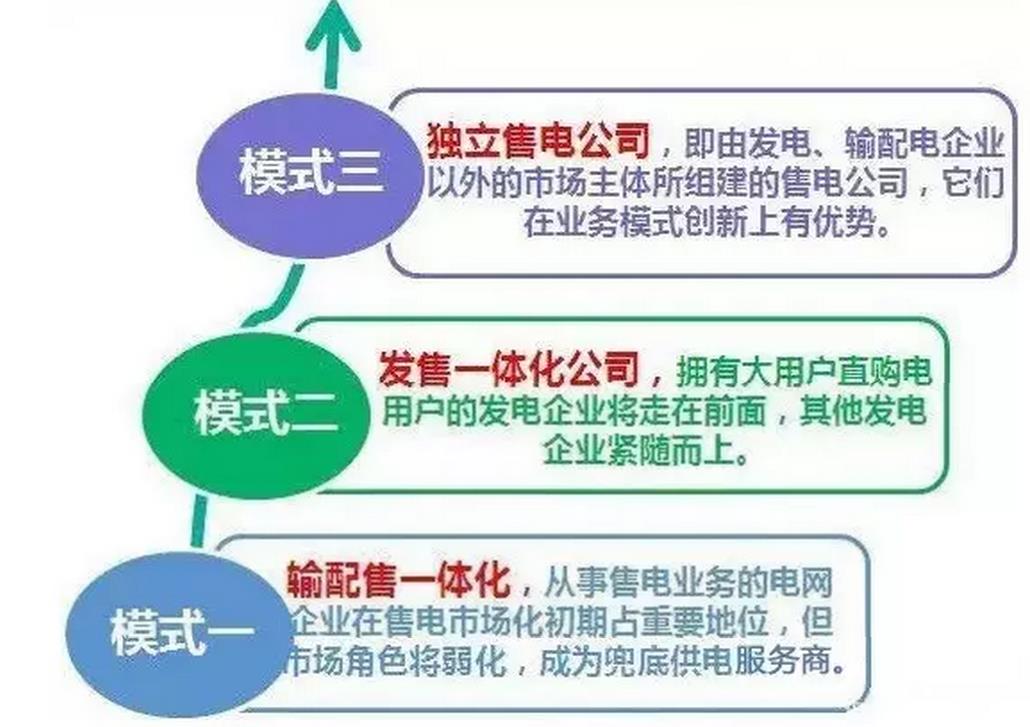

中国的电力产业市场跟国外有所不同,国外的售电业务百分之五十以上由发输配售一体化公司所承担,独立售电公司占一部分比重(其中美国的独立售电公司发展较好,市场份额达到百分之四十)。而中国的新电改前的售电市场,主要是发售一体化(主要呈现为大用户直购电)和输配售一体化。按照目前的电改原则,是“管住中间、放开两头”,即加大对输配企业(也就是电网企业)的监管,在发电和售电侧引入竞争。很明显,发输配售一体化和输配售一体化都是不受政策鼓励的。那么,接下来,根据国外的成功经验,中国售电侧整体发展模式应该是:发售一体化、独立售电公司及初期电网企业通过力量博弈而短期内将会存在的输配售一体化模式。

10 售电侧改革实施步骤预测。

来源:能源日参