2020最值得期待的十个光伏市场

发布日期:2020/1/21

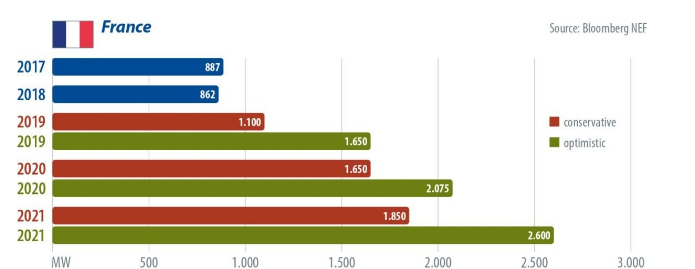

法国装机超1.5GW

2020年,法国光伏装机容量将大大增加,这主要归功于监管机构CRE在2018年招标的太阳能项目,当时已分配了约1.25GW的大型太阳能,并规定截止在今年底并网。目前这些项目中的很多项目还在努力争取土地,类似农业光伏的解决方案,或能创造大范围的用地空间。

在技术创新方面,双面项目的应用越来越广泛,诸如能源管理、数据收集以及虚拟电池之类的数字技术也正在兴起。

从监管的角度来看,法国太阳能部门要求政府对于不超过500 kW的屋顶太阳能系统进行限制,或意味着较小的光伏项目将不再进行招标,当前小型项目发展的限制或将取消。

2020年,法国最令人惊讶的变化可能是PPA市场的诞生和发展。2019年,第一笔PPA交易由铁路运营商SNCF,Boulanger集团和CréditMutuel等大型能源消费者签署。

法国光伏协会SER表示:2019年法国光伏并网量1GW左右,如果一切顺利的话,预计2020年将超过1.5GW。法国另一太阳能贸易机构Enerplan对此预测表示赞同。

印度冲击10GW

较低的组件价格正在驱动印度光伏项目的开发,与此同时,印度中央政府也正在加强这一优势。随着印度当地产能逐渐增加,成本得以缓解,到2020年,印度光伏装机量或达到10GW甚至更高。

太阳能电池和组件进口的保护税已降至20%,并将在2020年2月至2020年7月进一步降至15%。高昂的进口成本曾限制了印度光伏装机量的增加,进口保护税的降低或将使印度市场光伏装机量有所增加。

IHS Markit市场分析师预计,到2020年第一第二季度,含保障税的组件价格或将低于0.20美元/瓦,而在定价方面,本地供应商的价格将能与中国组件供应商价格打平,随着太阳能项目变得更具价格竞争力,整个2020年的安装量将呈上升趋势。

为了减轻投资者的担忧,印度政府还推出了一种付款安全机制,可以降低对可再生能源投资的风险。一法律咨询表示,电力购买协议的强制性支付安全规定,是政府决心增强投资者信心的证据,鉴于保障税将在明年年底到期,且政府对重新实施关税没有任何兴趣,该行业的增长显而易见。

繁荣荷兰,约束已现

过去三年,荷兰一直是欧洲最具活力的光伏市场之一,而现在,荷兰光伏市场有望变得更大。荷兰太阳能分析师表示,2019年荷兰预计装机2.2GW,2020年的安装量可能与此比肩。他还表示,每年新增3GW光伏项目,在技术上是合理可行的,但在现实中,越来越多的地区(包括该国东北部地区)由于电网受限问题可能会阻碍荷兰光伏的持续增长。

增长将受到净计量下的屋顶细分市场的驱动,目前的规则已延长至2023年。大规模可再生能源SDE计划(迄今为止已分配了约12.5 GW的太阳能项目)将继续增加大规模光伏项目。不过分析师表示,如果不能尽快解决电网问题,那么大量的SDE项目可能会失去补贴分配。

韩国的冰山一角

韩国政府正在继续推动光伏发电。仅在2019年下半年,政府就在Saemangeum滩涂上布局了数吉瓦的光伏项目,首尔市政府更进一步表示,到2022年底在首都安装1 GW的新屋顶光伏系统。而这可能只是冰山一角。

据BloombergNEF预计,到2021年,韩国将有2.5 GW到4 GW的新光伏装置安装。根据韩国新能源与可再生能源协会(KNREA)的数据,到2018年底,韩国累计光伏安装量达到8.09 GW,2019年全年容量增加有望超过2GW。

韩国政府决心脱炭加快能源转型,政府的目标是到2030年,可再生能源占全国电力供应的20%,其中光伏和风能将占最大份额。

除了对3 kW以下的住宅光伏系统提供补贴以及针对房主提出光伏租赁计划等措施外,国家政策报包括一系列的上网电价、可再生能源投资组合标准以及可再生能源证书等政策以帮助韩国形成健康的市场环境。

尽管在过去的十年中,韩国的太阳能市场一直稳定增长,去年光伏装机量甚至超过了2GW,但Wood Mackenzie则对韩国是否能实现2030年的目标表示怀疑态度,它指出,韩国Saemangeum项目在经济和环境方面的可行性令人担忧。

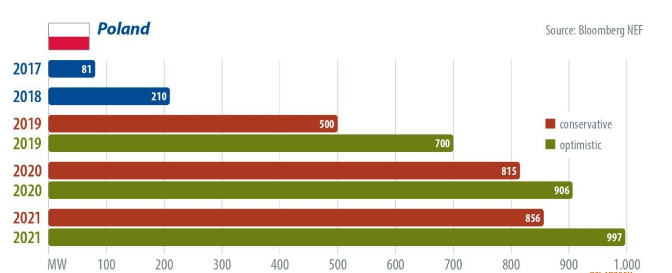

波兰:下一个欧洲大市场

以煤炭为主导的波兰不再被视为欧洲太阳能发展的拖后腿者。近年来,波兰光伏装机量稳定增长,2019年,波兰市场首次是实现真正的大市场大爆发,预计到2020年增长到GW以上。

波兰可再生能源研究所董事会主席表示,波兰2019年增加了约800 MW的新光伏系统,累计容量达到约1.3 GW。主席表示,本预计波兰2019年的光伏装机量为1.5GW左右,但由于波兰政府推迟了拍卖中选定项目的并网截止日期,预计其中很多项目将在今年年底并网,预计到2020年,波兰将新增1 GW太阳能,对于2021年,他更加乐观,预计为1.3 GW。

过去,波兰光伏市场的主要推动力是1 MW以下的太阳能项目拍卖,以及传统上以风为主导的大型项目的拍卖,预计光伏将引入的风电场监管限制, 170个总容量为850 MW的项目已经具备并网条件,可能会赢得2020年拍卖。

未来几年,净计量下的分布式发电也将持续增长。主席认为,高电价下,新规允许超过50 kW的光伏系统所有者出售多余的电力,工商业(C&I)领域的增长将特别强劲。主席还指出,波兰一个潜在的问题是缺乏合格的劳动力以及PPA部门缺乏明确的规则,为此仍然必须支付过高的电网费用。

台湾——地面电站落地之年

台湾政府坚定不移地努力实现其到2025年完成20吉瓦光伏装机量的目标。但由于制造业不景气,潜在的激励政策变化以及土地挑战,台湾光伏市场仍然具有很大不确定性。

台湾VPC政策——使用本地生产的高效组件和电池上网电价FIT将提高6%,为台当地光伏制造商提供了优惠,但有报道称,今年VPC政策可能会降低到3-4%。PV InfoLink分析师表示,政府希望保护台湾制造商,如果他们继续执行VPC政策,当地产品仍能运用到本地市场,但如果取消,那其他东南亚制造商的涌入可能会给台湾市场造成严重的影响。

目前台湾光伏制造商也在探索其他的发展道路——从加工制造转向项目开发。当地制造商茂迪表示,2019年,其业务的40%来自在台湾开展的EPC工作,目前已为2020年的更大繁荣做好了准备。

由于屋顶空间有限,台湾光伏装机正在转向大型地面项目。台湾正在释放国有土地用于项目开发,2020年被开发商视为地面电站“落地之年”。

2020年,台湾拟实现1.5 GW的装机量,到2025年,台湾光伏装机量将达到20 GW。

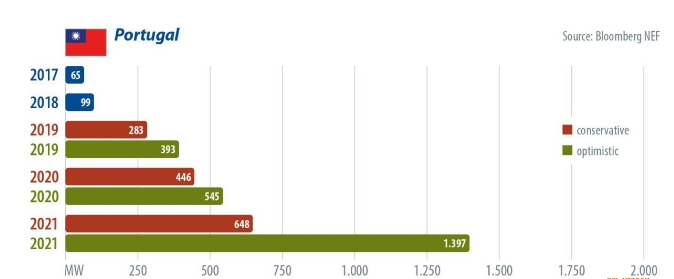

葡萄牙的承诺

2019年,葡萄牙成功举办了一次光伏拍卖,拍出了世界上最低的出价,分配项目容量1.15 GW,为成为成熟太阳能市场奠定了基础。最重要的是,葡萄牙定义了分布式发电系统新规则,还完善了包括关于能源社区和储能的规定。

能源和地质总局(DGEG)发布的最新统计数据显示,截至2019年9月,葡萄牙太阳能市场的规模仍然非常有限,在线注册的光伏容量约为784兆瓦。但是,由于屋顶光伏发展的空间和2019年签署的数个大型PPA项目,到2020年,我们可能会看到数百兆瓦增加。

预计葡萄牙今年前几个月还将举行另外700兆瓦的太阳能拍卖。不过,预计这次拍卖活动的采购今年不会很快到来。

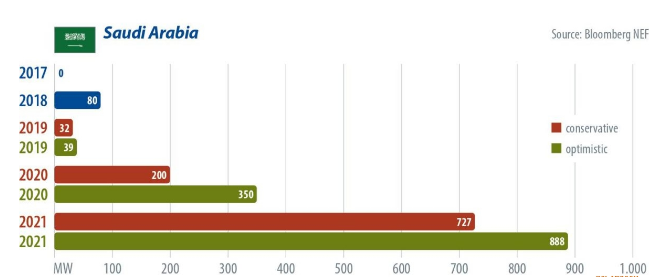

沙特阿拉伯的第一步

沙特阿拉伯一直挣扎在其石油遗产上,此前涉足可再生能源领域的空洞的承诺也没有实现。但2019年,沙特王国似乎正朝着更多元化的经济迈进。

其中包括太阳能。BloombergNEF估计,沙特阿拉伯2020年的太阳能光伏发电量将增加200兆瓦至350兆瓦,到2021年,将有近1吉瓦的太阳能光伏并网。

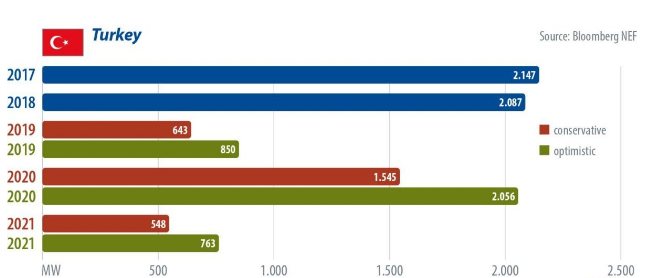

土耳其重新增长

土耳其气候和地理环境都适合光伏发电,且电力需求不断增长。2019年,土耳其总统府投资办公室一份报告中显示,在所有经合组织国家中,土耳其对能源的需求激增最大,未来十年内,能源需求将翻番。

加上政府希望减少对能源进口的依赖,如若有了正确的管理,土耳其的太阳能行业将具有巨大的增长潜力。

事实上,土耳其曾是2017年欧洲最大的光伏市场和2018年的第二大市场。

目前土耳其光伏产业相关立法都朝着正确的方向发展。在2019年推出的新法律中,无需许可证即可开发的项目规模从1兆瓦增加到5兆瓦,为小型光伏项目市场提供了明显的增长机会。土耳其国家新闻社报道,自这项改革实施以来,太阳能装机比2018年增长了23.8%。

土耳其太阳能发展面临的最大挑战似乎是持续的经济下滑,包括去年土耳其货币里拉的崩溃。缺乏可用资金已导致许多重大项目被推迟,土耳其经济困境对其光伏市场的影响不容小觑。在过去的两年半里,土耳其光伏装机5吉瓦,期间经历了数次经济,政治和社会动荡。

美国市场起飞

自2016年ITC扭曲光伏市场以来,2019年是美国太阳能最好的一年。不过由于关税,美国市场是世界上太阳能成本最高的国家。

大型项目和屋顶光伏项目为美国提供了强劲的增长,非住宅部门由于政策改革落后增长稍逊一筹。

据Wood Mackenzie的数据,由于电网断电、光储结合等情况,户用光伏项目在第三季度达到了创纪录的712MW,强制新建太阳能当然也是影响因素之一。WoodMackenzie表示,大型光伏项目储备45.5 GW,这是美国太阳能历史上公用事业规模的最高水平,其驱动力是低于30%ITC。

在加利福尼亚、佛罗里达和德克萨斯州的领导下,太阳能在美国的分布也更加多样化。

NEF保守预测美国2019年光伏装机9.5吉瓦,2020年增长到12.6吉瓦,2021年增长到13.6吉瓦。

来源:SOLARZOOM光储亿家