南方区域电网将形成两个区域调频子市场

发布日期:2020/8/6

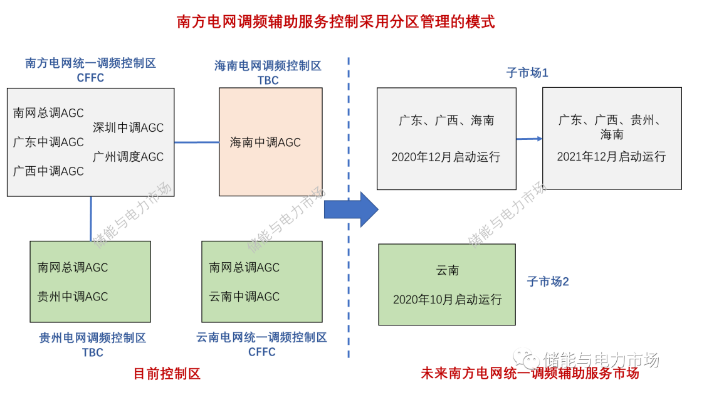

南方区域统一调频辅助服务市场将最终形成两个区域调频子市场:

· 广东、广西、贵州、海南调频市场

· 云南调频市场

调频子市场的建设两阶段进行,最终将在2021年12月全部启动

区域扩大,但火储联合调频将可能面临更多优质调频资源(水电、抽水蓄能)的竞争

在广东将大幅降低补偿额的前景下,市场范围的扩大,对于火储联合调频系统来说,可能反而意味着更严峻的挑战

7月,国家能源局南方监管局印发了《南方区域统一调频辅助服务市场建设方案(征求意见稿)》(南方监能市场函〔2020〕86号),南方区域统一调频辅助服务市场将最终形成两个区域调频子市场:

广东、广西、贵州、海南调频市场

云南调频市场

两个子市场的市场结构、交易机制、价格机制等方面基本保持一致,异步联网期间各自相对独立运行。

调频子市场的建设两阶段进行:

第一阶段,在广东调频市场的基础上,建设广东、广西、海南三省统一的调频竞争市场,争取2020年12月启动试运行。建设云南调频竞争市场,争取于2020年10月启动试运行;

第二阶段,纳入贵州省,形成广东、广西、贵州、海南四省统一的区域调频市场,争取于2021年12月启动运行。

各市场的结算时间表如下:

2020年10月-12月,广东正式结算,广西、云南按规则调用调频资源但不正式结算;

2021年1月-3月,广西、云南正式结算,海南按规则调用调频资源但不正式结算;

2021年4月起,海南正式结算。

截至2019年底,南方区域具备符合国家和行业标准AGC功能的发电机组总容量共计2.23亿千瓦,调节容量1.29亿千瓦,按电源类型来分结果如下。

方案规定,统一市场后,调频辅助服务提供方为具有AGC功能且调频性能达到一定标准的省级及以上调度发电厂,并为第三方辅助服务提供者参与预留接口。

目前广东省的调频辅助服务市场中,水电、抽水蓄能电站并没有参与市场竞争。统一市场后的规定中,辅助服务提供者不再将水电、抽水蓄能电站排除在外,目前水电的可调容量与火电接近,调节性能好的水电加入市场,必将挤占火电调频的市场。

云南、贵州和广西是水电装机大省,截至2020年6月,这三个省份的水电装机容量分别为4774万千瓦、1856万千瓦、1494万千瓦,可调节容量占总装机容量的比例高。统一调频市场后,看似市场化的区域在扩大,但很有可能这些新增市场的可调容量(水电机组)将在现有的广东调频市场中分食利益,挤占火电调频的市场。

广东的火储联合调频项目,依靠领先的性能,在目前的市场中获得了较高的收益。但近期的政策频繁变动,给火储联合调频项目的运营带来了很大的不确定性。

性能在计算收益时大打折扣将迅速降低火储联合调频的收益(见分析文章:广东8月1日开始实施新的调频规则,调频补偿或将大幅降低),而更多优质机组(水电机组)的加入,将提升整个系统中的优质机组的占比,从而大幅降低市场出清价格(广东市场的出清价格由边际机组决定,在都报低价的前提下,出清机组性能高,则最终的市场出清价格低),降低火储调频项目的收益。

相比于广东市场,目前其他四省的调频辅助服务补偿费用并不高,各省市2019年的调频辅助服务补偿总费用如下表。

纳入统一的调频市场后,采用广东类似的市场规则,这些区域的补偿额有望上升,但在广东将要近乎腰斩补偿额的前景下,估计上升幅度不会太大。

南方区域统一调频辅助服务市场,对于火储联合调频来说,是福是祸,还很难说。

来源:储能与电力市场 作者:王小争