应时而动!大力发展绿色建筑刻不容缓!

发布日期:2021/3/22

“碳达峰、碳中和”目标下,我们认为支撑未来建筑业转型的双主线为“节能”和“产能”,以装配式建筑为主抓手的建筑工业化和BIPV(建筑光伏一体化)为具体实现路径,建议重点关注装配式板块,关注未来有望受益BIPV的相关建筑类标的。根据当前时点统计,21年省级重大项目投资金额同比高增13.6%。

节能—装配式建筑“长坡厚雪”

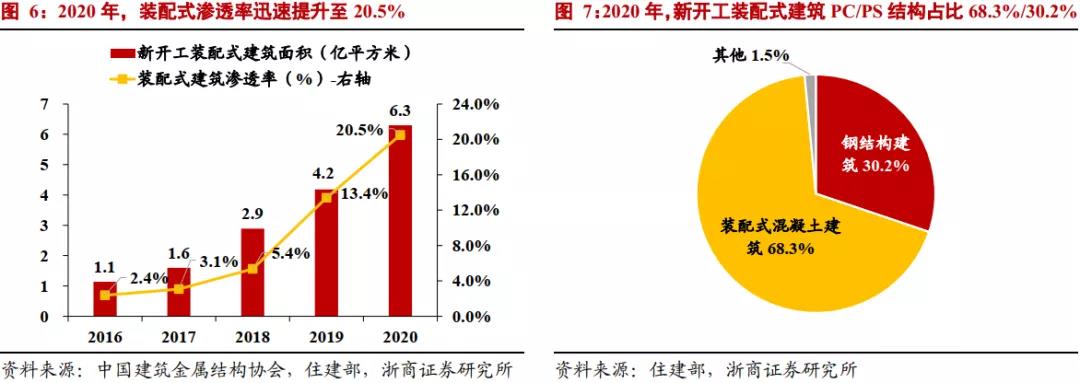

总体看:总量高增,渗透率低位快增、超额提升。2020年,全国新开工装配式建筑共计6.3亿平方米,较2019年高增50%;装配式结构渗透率提升至20.5%,同比增加7.1pts,超额完成“十三五”既定15%渗透率目标,实现低位快增,装配式建筑行业保持高景气度。

产能—建筑光伏一体化(BIPV)“静候风来”

建筑运行阶段“碳达峰”时间滞后十年,大力发展绿色建筑刻不容缓。在政策端强制要求新建房屋配建BIPV情景假设下,BIPV制造和安装市场空间有望突破1000亿元/年。

2、建筑业未来如何应对“碳达峰、碳中和”?

我们认为:“碳达峰、碳中和”目标下,支撑未来建筑业转型的双主线是“节能”和“产能”,建筑工业化和建筑光伏一体化(BIPV)为具体实现路径。装配式建筑作为建筑工业化的主抓手,可在建造、内装修、后期使用等全寿命周期减少能源消耗;BIPV(建筑光伏一体化)是目前较为成熟的实现建筑“产能”的路径,两者在“节能”和“产能”两大情境下有望发挥重要作用。

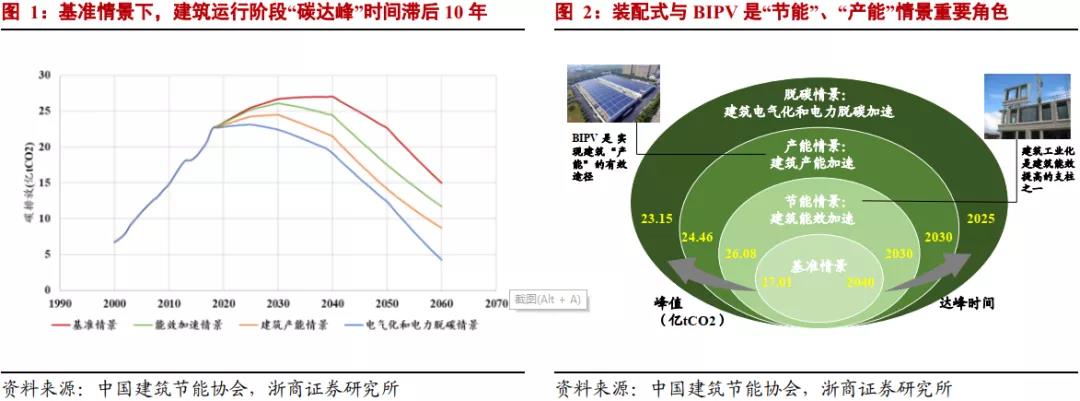

建筑运行阶段“碳达峰”时间滞后十年,大力发展绿色建筑刻不容缓。根据中国建筑节能协会的情景分析模型,在基准情景下,全国建筑运行阶段碳达峰时间为2040年,比国家实现碳达峰的目标时间滞后10年。在“节能情景”及“产能情景”下,碳达峰时间为2030年,在脱碳情景下,碳达峰时间可提前至2025年,峰值逐次降低。

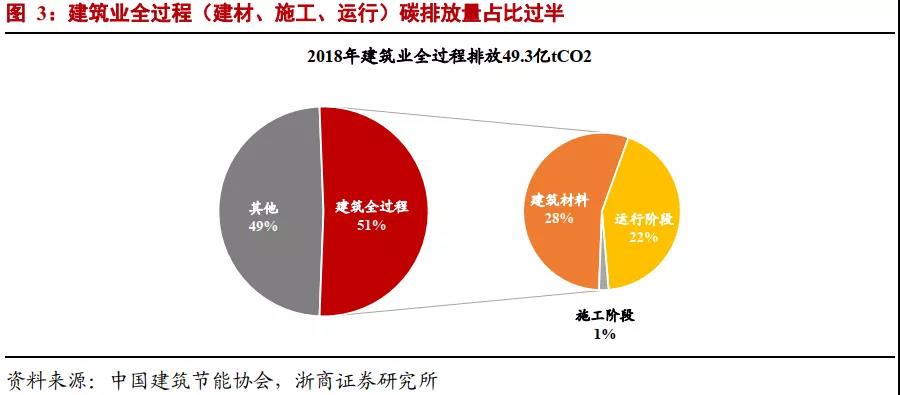

建筑业全过程碳排放占比高达51%,其中建筑运行阶段占比22%,施工阶段占比1%,双碳目标下减排压力大。根据中国建筑节能协会发布的《中国建筑能耗研究报告(2020)》,2018年建筑业全过程排放49.3亿吨CO2,占全国碳排放总量的51%,其中建筑材料碳排放占比28%,建筑运行阶段碳排放占比22%,建筑施工阶段碳排放占比1%。建筑业碳排放占比过半,为顺利实现“碳达峰、碳中和”双碳目标,减排压力较大。

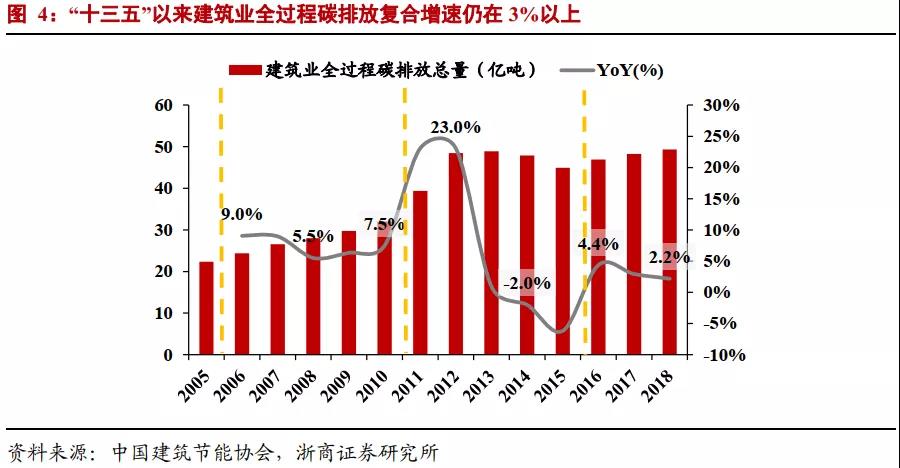

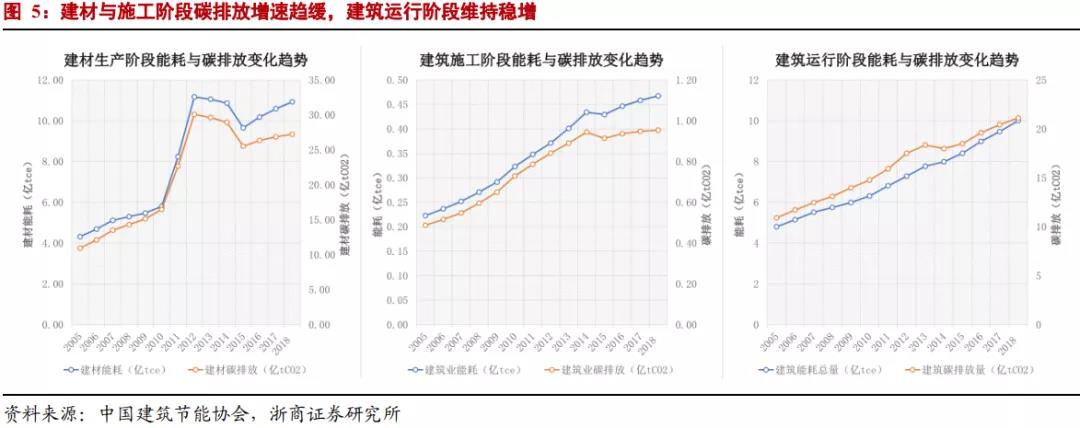

“十三五”以来建筑业碳排放增速放缓,但年复合增速仍达3.1%。“十一五”期间,建筑业全过程碳排放维持高位增长,年复合增速达7.5%;“十二五”期间建筑业全过程碳排放高增后回降,年复合增速7.0%;“十三五”以来建筑业碳排放增速趋缓,但年复合增速仍达3%以上,从细分环节看,建材和施工阶段碳排放增速显著放缓,建筑运行阶段碳排放维持稳增。

2、主线1—节能:装配式建筑“长坡厚雪”

住建部近日发布《关于2020年度全国装配式建筑发展情况的通报》,从全国、区域、结构类型和装配式产业链四个维度披露发展数据:

1)总体看:总量高增,渗透率低位快增、超额提升

2020年,全国新开工装配式建筑共计6.3亿平方米,较2019年高增50%;装配式结构渗透率提升至20.5%,同比增加7.1pts,超额完成“十三五”既定15%渗透率目标,实现低位快增,装配式建筑行业保持高景气度。

2)分赛道:PC、PS新建面积双双高增,PC占比稳增

20年新建PC(预制混凝土)装配式4.3亿平方米,同比+59.3%,占比68.3 %,较19年提升2.9pct;PS(钢结构)建筑1.9亿平方米,同比+46.0%,占比30.2%,与19年基本持平。

3)分区域:三大城市群占比提升、东部省份渗透率快增

区域占比:20年重点推进地区(京津冀、长三角、珠三角)新建装配式建筑占全国比例为54.6%(19年47.1%),积极推进地区和鼓励推进地区占45.4%(19年52.9%)。

省级渗透率:上海91.7%(19年86.4%),北京40.2%(19年26.9%),天津、江苏、浙江、湖南和海南均超30%。

4)产业链:装配化装修维持高景气度

装配化装修面积较2019年+58.7%。

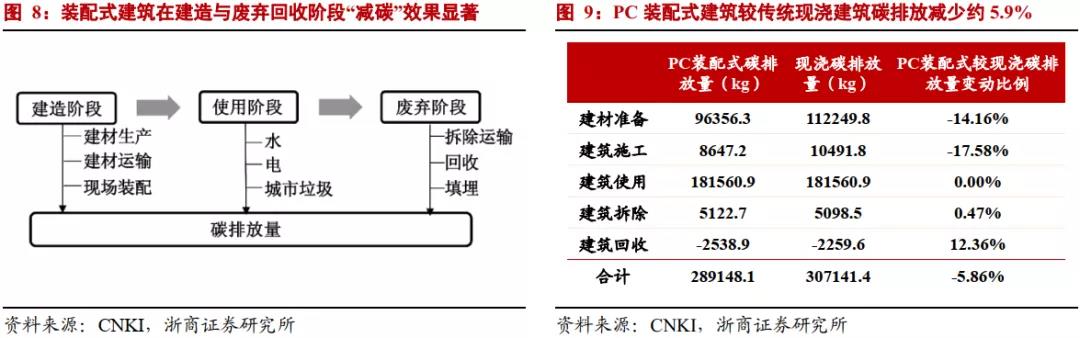

政策端推动绿色建筑,装配式得天独厚。2020年7月,住建部、发改委等7部委局联合发布《绿色建筑创建行动方案》,要求到2022年,当年城镇新建建筑中绿色建筑面积占比达到70%。2021年1月,住建部发布《绿色建筑标识管理办法》,对绿色建筑星级授予做出详细规定,政策端持续发力推动绿色建筑建设。全生命周期看,相较于传统现浇建筑,装配式建筑在建造与废弃回收环节具有“减碳”特性,利用实际工程项目数据,汤煜、周观根等学者研究表明:PC、钢结构装配式建筑较传统现浇建筑碳排放分别减少约5.9%、30%。

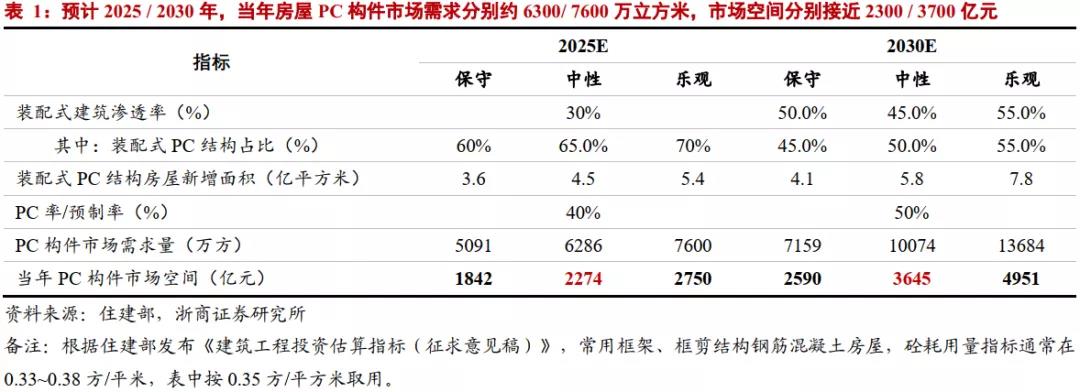

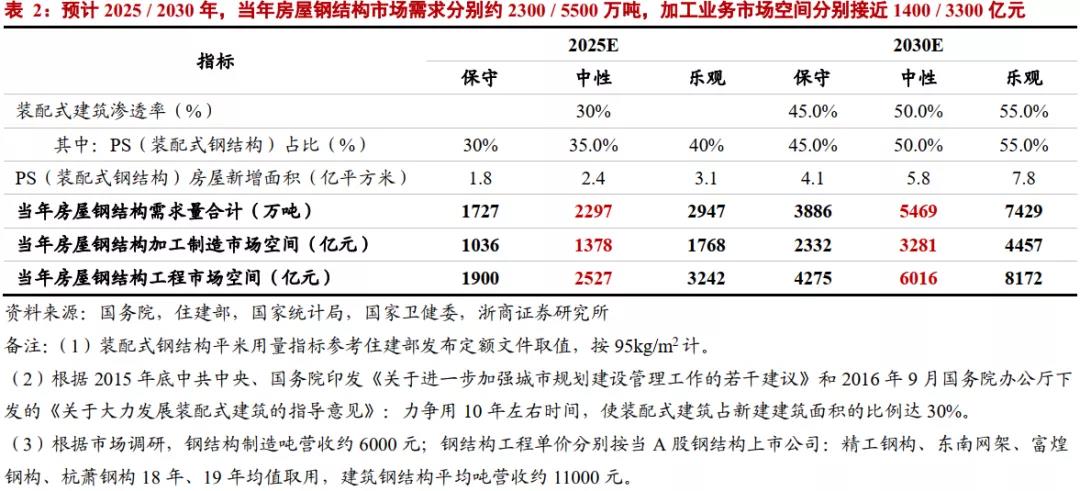

装配式建筑长坡厚雪,市场空间广阔。依据国务院、国家卫健委等对人口预测值和人均住房面积,我们推算得到2020-2030年期间,年均新增房屋面积中枢为23.0亿平方米。

在此基础上,根据住建部对装配式建筑渗透率指标要求,结合PC/钢结构市场占比及单位价格,测算得到:中性估计下,2025年,PC构件制造/钢结构加工/钢结构工程业务市场空间有望分别2300亿元/年、1400亿元/年、2500亿元/年。

3、主线2—产能:BIPV “静候风来”

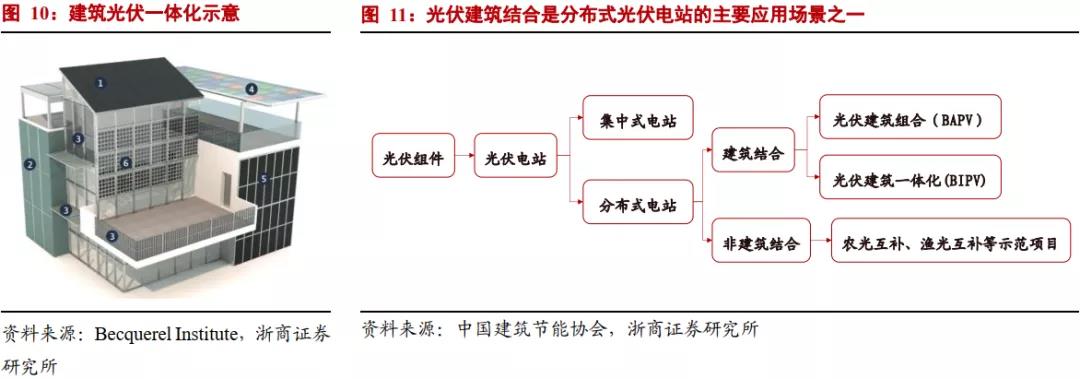

光伏与建筑结合是分布式光伏电站的主要应用场景之一。光伏电站可分为集中式电站和分布式电站,其中分布式光伏发电特指在用户场地附近建设,运行方式以用户侧自发自用、多余电量上网的光伏发电设施。光伏与建筑的组合(BAPV)和集成(BIPV)是分布式光伏发电的主要形式之一。

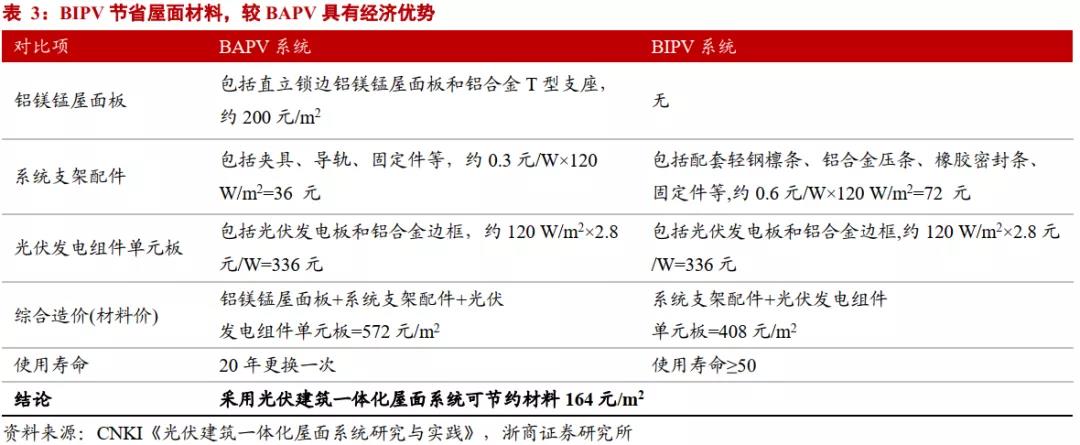

从全寿命周期看,BIPV相比BAPV成本优势逐步显现。BIPV指将光伏产品集成到建筑上,相较将光伏系统附着在建筑上的BAPV体系,BIPV产品直接取代了原始的建筑屋面材料,节省建安成本并提高接光率,提升装机容量。

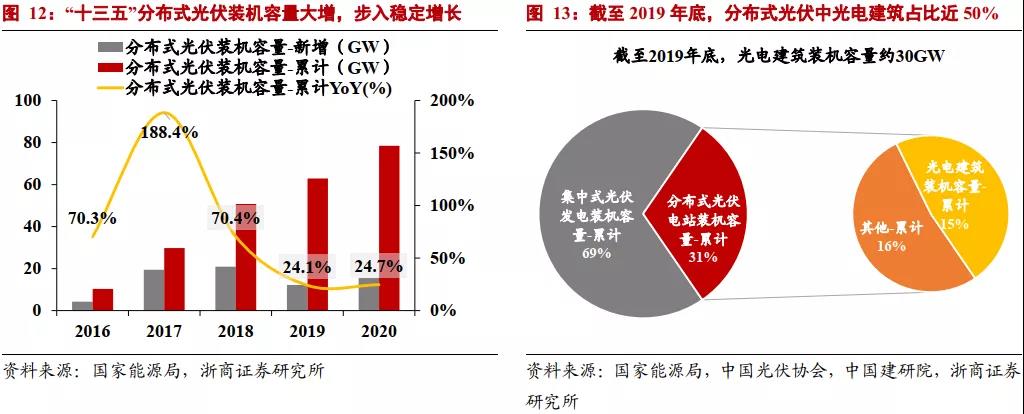

“十三五”期间分布式光伏累计装机容量大幅增长,截至2019年底光电建筑装机占比近50%。2016-2020年,分布式光伏累计装机容量CAGR+66%,其中2017、2018年新增装机容量达到峰值,2019、2020年新增装机容量有所减少,累计装机容量增速分别为24.1%,24.7%,增长逐渐趋于稳定。截至2019年底,光电建筑累计装机容量约30GW,约占光伏电站累计装机容量的15%,在分布式光伏累计装机容量中占比近一半。

当下看, BIPV落地应用兼具优劣双面性。优势端:BIPV集清洁能源、建筑防护两用于一身,较传统BAPV单一发电属性优势显著,具备低碳环保、经济效益较好、靠近电力负荷中心等多种优势;劣势端:BIPV落地补贴针对性不强、产品标准体系不完善、光伏材料与建材本身性能要求不平衡、交易机制不健全等“堵点”。

未来看,政策端或有催化,BIPV制造、安装市场空间大。北京市已出台针对光伏建筑一体化的专项补贴政策、人大代表在2021年“两会”期间提出多项针对行业痛点的建议、首个“隔墙售电”试点已经落地。在政策端强制要求新建房屋配建BIPV情景假设下,结合中国光伏行业协会相关参数:

我们假设:

1)2021-2030年,全国年新开工房屋面积中枢为23亿平方米;

2)屋面面积占房屋建筑面积20%,房屋安装光伏比例为30%;

3)BIPV造价为5元/W;

4)光伏屋面功率为150W/平方米;

在上述情景假设下, BIPV制造和安装市场空间有望突破1000亿元/年。

作者:匡培钦

来源:浙商证券研究所交运建筑团队