被忽略的光伏材料龙头!市占率超50%,19年业绩放量增长

发布日期:2019/12/26

1、工业机器人:工业机器人下游需求逐步回暖,制造业整体环境有所改善,工业机器人产量转负为正,连续两个月保持增长,明年产量有望继续企稳回升;目前国内工业机器人保有量密度接近日本上世纪80年代初期,仍有很大提升空间;埃斯顿是国内工厂自动化以及工业机器人龙头企业,拓斯达是机器人系统集成领军企业。

2、移为通信:全球领先的无线M2M供应商,无线M2M业务模式是5G物联网的雏形,率先形成完整产业链,公司持续大比例研发投入构成行业护城河,产品面向海外,传统业务车载和物品持续增长,毛利率常年保持在50%-60%,不输国外巨头。

3、福斯特:全球最大的光伏EVA胶膜生产商,胶膜是光伏组件封装的关键材料,2018年公司市占率超过50%,2019年前三个季度业绩放量增长,三季度资产负债率仅为14.02%,拓展新材料感光干膜业务,PCB重要原材料之一,提供业绩弹性,机构预计2019年EPS为1.47,给予目标价56.1元。

1、工业机器人触底反弹,产量连续两个月正增长,机构上调这只龙头业绩预期(中国银河证券、国盛证券)

①工业机器人产量连续两个月增长

首先是制造业的回暖,11月制造业PMI回升至50.2%,比上月提升0.9%,回到扩张区间,整体运行环境有所好转。其中,PMI生产指数和新订单指数均有所改善。

工业机器人产量连续两个月保持正增长,10月及11月增速分别为1.7%和4.3%,结束了连续13个月的同比下滑趋势,明年工业机器人的产量有望继续企稳回升。

工业机器人产量回升主要来自于3C、光伏等下游行业需求的回暖。随着5G应用的落地,以及光伏装机回暖,预计将带来工业机器人购置需求。

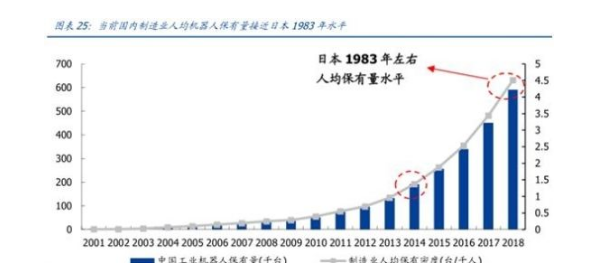

②对标日本,国内工业机器人保有量具备大幅提升空间

进入工业化后阶段,作为智能化、自动化生产代表设备之一的工业机器人产品进入需求爆发增长期。

国内工业机器人保有量密度接近日本上世纪80年代初期,自动化改造背景下,需求仍具备大幅提升空间。

埃斯顿:国内工厂自动化以及机器人龙头企业,实现“核心零部件自产”+“全产业链贯通”两个维度的布局,毛利率接近国际同行水准。瑞银证券上调明后两年业绩预期,收购机器人厂商 Cloos打开盈利成长空间。

拓斯达:机器人系统集成领军企业之一,“通用+专用”双向布局,大客户包括伯恩光学、立讯精密、富士康等。

2、5G物联网龙头!毛利率常年50%以上,加速追赶国外巨头

移为通信是领先的无线M2M供应商,深耕海外车载与物品市场多年,持续研发投入构筑起高竞争壁垒。

①物联网积累深厚,高比例研发投入

公司产品主要面向海外,是客户遍布全球数十个国家和地区,其中车载管理和物品追踪是无线 M2M 最成熟的应用场景,空间庞大。

公司以技术构筑核心竞争力,长期坚持大比重研发投入,具备多项核心专利,产品质量高、客户黏性高,对上下游都有议价能力。因此公司盈利水平一直保持高位,毛利率常年保持在50%-60%之间。

②海外传统业务持续深化,新业务逐步放量

在传统业务方面,公司走大客户路线,今年来着力投入重点区域客户发掘和渠道建设,海外车载和物品领域的竞争优势充分发挥。

另外,积极开拓动物追踪和共享经营等新赛道,新业务上升空间大。

③产品和方案是物联场景发掘和落地的核心驱动力

无线M2M业务模式是5G物联网的雏形,关乎用户体验和核心商业竞争力的是终端和应用管理平台,两者也必将是未来新物联场景发掘、落地和推动的核心驱动力。

目前海外物联终端龙头已有逐步向云平台和SAAS服务战略转移的动向,终端产品和平台融合的案例已现端倪,公司未来有望成长为全球物联方案龙头。

④盈利预测:全年营收净利润分别为6.6 亿、1.56 亿

3、被忽略的光伏材料龙头!市占率超50%,19年业绩放量增长(广发证券)

福斯特是全球最大的光伏EVA胶膜生产商,胶膜占据主导地位,过去五年收入稳定增长,CAGR达到19.2%。

①市占率超过50%的光伏胶膜龙头

胶膜是光伏组件封装的关键材料,在该领域公司2018 年市占率超过50%,持续加大研发投入,在行业内具备的定价权。

公司成本优势明显,2019年前三个季度业绩放量增长,盈利能力强劲,利润率水平高于竞争对手4-5个pct。同时财务结构良好,三季度资产负债率仅为14.02%,大部分为经营性负债。

②胶膜出货增长,产品结构优化

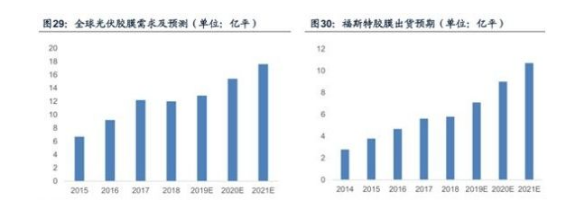

2019年前三季度,公司光伏胶膜出货量为5.47亿平,同比增加29.91%,有望达到7.26亿平、9亿平和10.7亿平2019-2021年。在全球新增光伏装机增长不足 20%的背景,2018年归母净利润增长28.4%,显示了公司产品的竞争力。

同时产品结构不断优化,白色EVA胶膜和POE膜占比不断提升,2018年POE膜和白色EVA胶膜出货量累计占比将近20%,预计2019年末提升至约30%。

③开拓新材料领域,感光干膜初见成效

公司积极拓展新材料感光干膜业务,PCB原材料之一,未来市场潜力巨大,目前公司投产5000万平,并计划在2020年年底前将产能扩张到2.16亿平,感光干膜成长势头强劲。同时,公司还储备了铝塑膜、FCCL等新材料产品,提升公司业绩弹性。

④投资策略:机构给予19年EPS 1.47,目标价56.1元

来源:三眼传媒