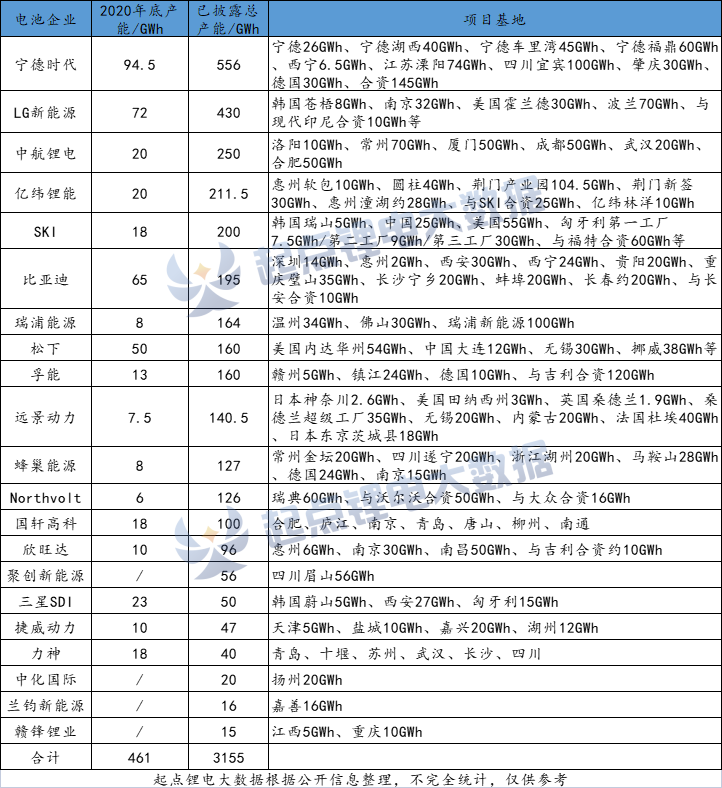

3.1TWh!宁德时代/LG/中航锂电名列全球动力电池规划产能前三

发布日期:2021/8/15

8月5日,美国总统拜登在白宫签署关于“加强美国在清洁汽车领域领导地位”的行政命令,设定2030年电动车占新车销量比例达到50%的目标。

当前全球新能源汽车行业正处于高速发展的黄金期,数据显示,预计到2025年全球新能源乘用车销量将达到1800万辆,对应2021-2025年复合增长率达到35%,全球动力电池需求将超过1TWh。

在高需求驱动下,海内外动力电池企业均在大力扩产,新一轮产能扩建军备赛打响。据起点锂电大数据不完全统计,目前包括宁德时代、LG新能源、中航锂电、亿纬锂能、SKI、比亚迪等21家企业规划产能已达到3155GWh。

宁德时代

今年上半年,宁德时代全球动力电池装机量达到34.1GWh,排名第一位。目前,宁德时代规划产能达到556GWh,也居全球首位。为了加快产能建设,宁德时代还拟募资巨额资金为扩产补充弹药。

8月12日,宁德时代发布公告称,拟定增募资不超582亿元,用于福鼎时代、瑞庆时代一期、江苏时代四期、车里湾、宁德湖西二期等项目。

目前,宁德时代已规划8大独资生产基地,分别是宁德章湾区(东侨/湖东/湖西)、宁德车里湾、宁德福鼎、青海西宁、江苏溧阳、四川宜宾、广东肇庆和德国图林根,合计规划产能超过410GWh;此外,宁德时代还与上汽、一汽、广汽、东风、吉利等车企投建了合资工厂,总产能超过145GWh。

其中宁德章湾区规划产能66GWh,宁德车里湾总投资100亿元、规划产能45GWh,宁德福鼎总投资180亿元,产能60GWh,西宁基地产能6.5GWh,江苏溧阳四期总产能74GWh,肇庆基地总投资120亿元、首期规划产能30GWh,德国基地30GWh。

宜宾签约项目已达6期,算上时代吉利动力电池项目,宁德时代在四川已投资达400亿元,总占地面积3450亩,全部建成后新增124GWh产能,将成为全球最大的动力电池生产基地之一。

LG新能源

LG新能源今年上半年动力电池装机量达到28GWh,在全球排名第二位,其动力电池产能规划也仅次于宁德时代。

按其规划,到2025年动力电池产能将达到430GWh,其中美国的产能为 155GWh、欧洲为 145GWh、其他130GWh产能将在中国、韩国及和现代汽车印度尼西亚的合资企业。

自去年底从LG化学分拆独立以来,LG新能源的业务快速发展,6月份该公司启动了上市流程,预计今年第三季度在韩国上市。据韩媒报道,该公司估值可能达到5733亿元,募资规模有望超573亿元,可能成为韩国有史以来最大的IPO。

IPO融资后LG有望加快执行扩产, 预计扩产招标从2021年开始逐年攀升,未来扩产最大增量来自美国,其次是欧洲与中国。

中航锂电

中航锂电上半年动力电池装机量为3.6GWh,在全球排名第7位,但是其产能规划十分迅猛,目前已签约落地产能达到250GWh,规划2025年达到300GWh,仅次于宁德时代和LG。

今年中航锂电先后签约了总投资100亿元的江苏常州四期项目、厦门30GWh项目、总投资280亿元的成都基地项目、总投资100亿元的武汉基地项目以及总投资248亿元的合肥基地项目,总投资额超850亿元。

目前中航锂电已在全国布局了洛阳、常州、厦门、成都、武汉、合肥等6大生产基地,产能分别为10GWh、70GWh、50GWh、50GWh、20GWh、50GWh。

亿纬锂能

亿纬锂能今年8次加码扩产动力及储能电池产能,包括乘用车锂离子动力电池一二期项目、xHEV电池系统一二期项目、荆门掇刀区年产104.5GWh动力储能电池产业园(含已建11GWh、在建11GWh和拟建82.5GWh)、与林洋能源合资10GWh储能电池项目、总投资24.5亿元的锂电池产线扩建项目、荆门高新区30GWh项目等,加上惠州原有产能、以及与SKI合资的27GWh三元软包产能,亿纬锂能动力+储能电池总产能规划已超210GWh。

SKI

SKI计划2025年将动力电池产能提高至200GWh,较此前宣布的125GWh目标提升了60%,规划到2030年将超过500GWh。

其匈牙利第二工厂计划2022年一季度投运,第三工厂于今年三季度开始施工、2024年三季度开始投运;中国盐城工厂和惠州工厂于2021年投运;美国第一工厂将于2022年一季度投运,第二工厂将于2023年一季度投运;与福特合资工厂计划2025年量产,产能60GWh;预计2023年开始进入扩产高峰,未来增量主要来自美国和匈牙利。

比亚迪

比亚迪目前共拥有深圳宝龙、惠州坑梓、西安高新、青海西宁、贵州贵阳、重庆璧山、长沙宁乡、安徽蚌埠、吉利长春等9大生产基地,此外还与长安汽车合资建立了10GWh产能,比亚迪合计规划产能达到195GWh。

今年7月14日,长春市政府、中国一汽集团、比亚迪公司签署新能源动力电池项目投资合作协议。投资近百亿元的比亚迪电池项目将落户吉林长春。

瑞浦能源

目前瑞浦能源已公布的基地包括温州和佛山,合计投资额达到475亿元,对应产能达到164GWh。瑞浦能源的目标是,至2025年实现200GWh年产能。

温州一期6GWh产能已经达产,2020年9月,瑞浦能源还启动了二期8GWh产能建设,预计于2021年6月开始陆续投入生产。三期20GWh拟2021年4月启动,2022投产,共计实现34GWh年产能。

今年3月31日,投资103亿元动力与储能电池项目落户佛山,规划年产能30GWh,其中一期年产能为15GWh,将在2021年中动工建设,预计2023年实现投产;二期预计2022年动工建设,2024年投产。

4月23日,总投资300亿元的瑞浦新能源项目落户温州,规划产能100GWh,将于2027年投产。

松下

目前,松下在日本、中国和美国设有电池工厂,其中美国超级工厂现有产能35GWh,正计划进一步扩充或将提升至 54GWh。此外,松下还计划进军欧洲,在挪威建立第一家电池工厂,产能约在38GWh左右,预计到2025年松下总产能将达到160GWh。

此外,其在大连方形电池工厂目前产能为 5GWh,未来规划实现产能 12GWh;无锡工厂规划未来实现产能 30GWh。

孚能

孚能在国内拥有赣州和镇江两大生产基地,还在德国建立了海外工厂,产能分别为5GWh、24GWh、10GWh。

去年底,孚能与吉利科技签署了战略合作,双方将成立合资公司用于动力电池生产,吉利科技及吉利商用车集团将优先采购公司或合资公司的动力电池,占比不低于其总需求的80%。预计合资公司和公司合计产能远期将达到120 GWh,其中2021年开工建设不少于20GWh。

远景动力

目前,远景动力已在法国、英国、美国、日本、中国等地建设了动力电池生产基地,总规划产能超140GWh。其中已有产能包括日本神奈川基地建有产能2.6GWh、美国田纳西州产能3GWh、英国桑德兰产能1.9GWh,此外还在中国无锡基地规划产能20GWh。

远景动力也是今年扩产的主力军, 前不久宣布将与日产在东京建设18GWh产能,7月宣布与日产在英国桑德兰建25-35GWh产能,6月宣布将在法国杜埃建设24-40GWh产能,3月宣布在内蒙古建设20GWh动力及储能电池产能。

蜂巢能源

目前,蜂巢能源公布的动力电池生产基地有江苏常州、德国萨尔州、浙江湖州、四川遂宁、安徽马鞍山和南京溧水,合计投资额达到541亿元,对应产能127GWh。

今年签约项目包括总投资70亿元、产能20GWh的湖州项目,总投资70亿元、产能20GWh的遂宁项目,总投资110亿元、产能28GWh的马鞍山项目,总投资56亿元、产能约15GWh的南京项目。

根据规划,2021年蜂巢能源预计产能将达到15GWh,2022年预计总产能约达50GWh,2023-2025年蜂巢能源产能目标达到200GWh。

Northvolt

瑞典Northvolt目前筹集资金已超过65亿美元,其位于瑞典北部的电池厂产能规划将从早先 的40GWh扩大到60GWh;作为大众建厂计划之一,Northvolt将和大众在德国合资建设电池厂,预计产能40GWh;和沃尔沃在欧洲建立一个50GWh的电池厂,预计2026年投产。

截至目前Northvolt总产能规划超过126GWh。目前Northvolt已获得宝马、Fluence、斯堪尼亚和大众在内的主要客户270亿美元订单,同时也获得 沃尔沃的定点。

国轩高科

目前,国轩高科在国内合肥本部、合肥经开区、庐江、南京、青岛、唐山、南通、柳州等地共建有8大生产基地,预计今年底产能将达到28GWh(其中磷酸铁锂产能23GWh,三元产能5GWh),到2023年将超过80GWh,2025年超过100GWh。

7月20日国轩高科宣布,拟在合肥新站高新区建设20 GWh动力电池生产基地,其中一期项目10 GWh拟自开工之日起18个月后竣工投产。该生产基地将专注大众汽车标准电芯的生产制造。

欣旺达

欣旺达在惠州建有约6GWh产能;2019年总投资120亿元、产能30GWh的项目落户南京,目前一期8GWh产能爬坡中,二期10GWh正在建设中;今年欣旺达又有两个项目基地签约落地,目前总规划产能达到96GWh。

8月10日,欣旺达总投资约200亿元的动力电池项目落户南昌,项目分四期投入,总产能达50GWh,将建设动力电池电芯、电池模组、电池PACK、电池系统等内容。

7月28日,吉利欣旺达动力电池项目落户山东枣庄,该项目总投资50亿元,达产后预计实现年产能80万套混合动力电池。

三星SDI

三星SDI动力电池工厂主要分布在韩国蔚山、中国西安、匈牙利。此前三星SDI的产能扩张略为保守,今年开始或将变得更为积极,预计后续三星SDI将加大投资扩建中国西安和马来西亚的电池产能,并投资约8.9亿美元扩建匈牙利基地使其产能翻倍至20GWh;此外,三星或将为大众建设第三座标准方形电芯电池厂。

捷威动力

捷威拥有天津、盐城、嘉兴三大动力电池生产基地,软包电池产能达到3.5GWh。

其中天津基地产能1.5GWh;江苏盐城基地一期2.5GWh已于2019年7月投产,二期3GWh正在建设中,目前已经完成打桩工作,预计将在明年底实现正式量产;嘉兴基地目前已有一条先导线,一期8GWh正在建设中,预计2022年底建成投产,二期20GWh规划中。

7月31日,捷威动力湖州12GWh电池项目正式落地,产品主要应用于储能与动力市场,预计将于2023年初投入使用。

小结:除了以上企业以外,还有塔菲尔、鹏辉能源、多氟多、华鼎国联以及国外PEVE、法国ACC等企业未统计,此外,包括特斯拉、大众、通用、丰田、吉利等主机厂均在规划布局建设动力电池产能,也就是说,当前全球规划扩产的产能还远高于3TWh,动力电池大举扩张背后,也需警惕产能过剩的危险。

来源:起点锂电大数据