大势所趋!超三分之一央企布局氢能,是“政治”选择也是“经济”选择

发布日期:2021/8/28

尽管在我国国有能源企业已经成为光伏电站和风电站的主要的业主,但如果到可以输出产品的新能源展会上,光伏、风电甚至纯电动汽车展会上,参展单位几乎都是以民营企业为主,但如果我们到氢能和燃料电池展会上,就可能看到不同的风景,无论是燃料电池、汽车、还是制氢、储氢,我们可以看到更多国有企业,特别是中央企业的身影。也就是说,在氢能领域,中央企业不再只是新能源的业主,也正在成为产业链上的供应商。近期,国资委秘书长彭华岗在国新办新闻发布会上也验证了这一事实:目前超过三分之一的中央企业已经在布局包括制氢、储氢、加氢、用氢等全产业链。

应对气候变化:逆全球化时期最大的共识

人类工业文明承载着光荣也承载着罪恶,在物质高度丰富的同时,却面临全球变暖、冰川融化、海平面上升、异常天气增加、病毒肆虐等生存环境的变化,温室气体正在威胁着地球与人类。

近年来世界逆全球化形势加剧,世界主要国家之间的分歧加重,但全球对气候变化和环境的关注高度一致。

2015年12月12日在第21届联合国气候变化大会(巴黎气候大会)上通过《巴黎协定》,全世界178个缔约方共同签署的气候变化协定,是对2020年后全球应对气候变化的行动作出的统一安排。

基于对美国石油产业的保护,2020年11月4日,特朗普政府宣布美国已正式退出《巴黎协定》,但这一分歧在拜登当权后即得以修复,2月19日,美国方面宣布,正式重新加入《巴黎协定》,至此,对《巴黎协定》唯一的分歧得以消除,取而代之的是各国对”碳达峰、碳中和“作出的承诺。

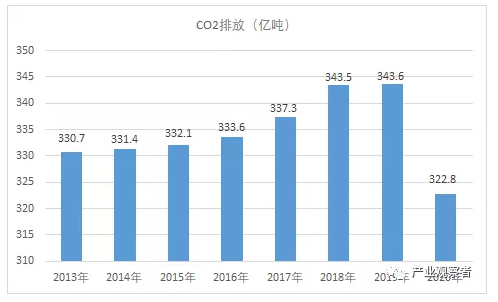

尽管近年来可再生能源在能源结构中的比例增加,但由于能源消费总量上升,碳排放总体上依然在上升。根据英国石油公司(BP)发布的《世界能源统计年鉴》,2000-2019年,全球二氧化碳排放量增加了40%。2013年以来,全球碳排放量保持持续增长,2019年,全球碳排放量达343.6亿吨,创历史新高。虽然2020年,全球碳排放量下降至322.8亿吨,同比下降6.3%,但这显然是因为新冠肺炎影响带来的经济总量下行导致的,也就是说,全球温室气体排放的趋势并没有被控制住,人类需要进一步改善能源结构和行为方式。

图1 2013年-2020年全球二氧化碳排放量

数据来源:BP能源统计年鉴

随着巴黎协定对气候变化气温上升目标时间节点(2020年后)的到来,各国开始将“碳达峰、碳中和”的目标纳入议事日程。到目前为止,全球已经有54个国家的碳排放实现达峰,占全球排放量的40%,到2030年,全球将还有58个国家实现碳排放达峰,占全球碳排放量的60%。

表1 各国碳达峰时间表

资料来源:根据公开资料整理

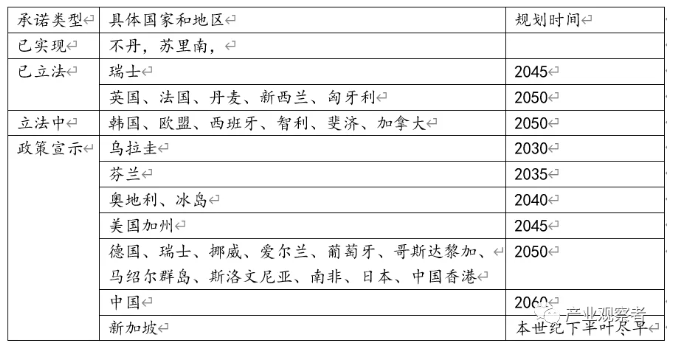

截至到2020年底,全球共有44个国家和经济体正式宣布了碳中和目标,包括已经实现目标、已写入政策文件、提出或完成立法程序的国家和地区。其中,英国2019年6月27日新修订的《气候变化法案》生效,成为第一个通过立法形式明确2050年实现温室气体净零排放的发达国家。

表2 各国碳中和规划时间

资料来源:根据公开资料整理

氢能以其可持续、零排放作为各国“碳达峰、碳中和”重要的发展路径,并形成了高度共识,国际氢能委员会与麦肯锡联合发布的报告显示,目前已有30多个国家和地区发布了氢能发展路线图,到2030年,全球在氢能项目上的投资将达到3000亿美元。

“30.60”:第一排放大国的郑重承诺

中国是全球重化工业最大的国家,承担了全球57%左右的水泥和钢铁产量,又是全球煤炭比例最高的经济体。2020年中国原煤产量为38.4亿吨,占全球产量74.38亿吨的51%;中国煤炭消费量为28.29亿吨,占总能源消费量的56.9%,

图2 全球在水泥与钢铁产量结构图片

资料来源:前瞻产业研究院,中商情报网、

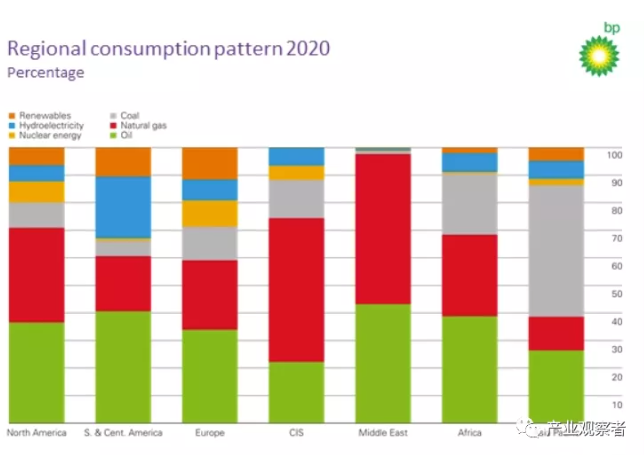

图3 世界主要地区能源结构

资料来源:BP统计年鉴(2021)

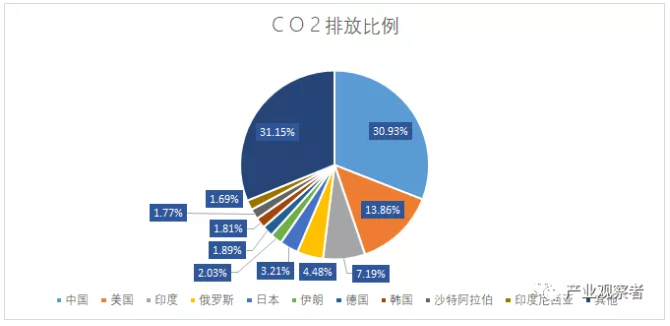

中国是全球碳排放最大的国家,碳排放量占到全球30%左右。因此与其他国家相比,中国减碳的压力非常大。

图4 各国二氧化碳排放比例

资料来源:前瞻产业研究院

按照BP统计年鉴的测算,虽然2020年全球碳排放下降,但一旦经济从疫情中回复,碳排放也会随之反弹。因此BP认为,虽然可再生能源比例在不断上升,但如果没有氢的加入,没有大规模的储能来平抑可再生能源的波动,是很难实现减碳目标的。

有专业机构测算,如果目前的发电厂和设施在其生命周期结束前继续运行,到2070年,发电厂和工业以及交通和家庭将继续排放658亿吨二氧化碳。最大的份额是电力生产。中国是世界最大的二氧化碳排放国家,届时排量为270亿吨,占全球总排量的41%。

为了将全球气温上升控制在工业化前的气温基础上1.5°C,人类只能再排放大约420亿吨的二氧化碳到大气中。但是根据联合国政府间气候变化专门委员会(IPCC)估算,除非排放量减少得更快,否则在2030年至2052年期间全球气温增长将会超过1.5°C。

2020年9月,习近平主席代表中国已经郑重承诺:2030年碳达峰,2060年碳中和。但中国经济仍然处于发展期,要实现这一目标,就必须对产业结构和能源结构做重大调整。

习近平说:“去年,我正式宣布中国将力争2030年前实现碳达峰、2060年前实现碳中和。这是中国基于推动构建人类命运共同体的责任担当和实现可持续发展的内在要求作出的重大战略决策。中国承诺实现从碳达峰到碳中和的时间,远远短于发达国家所用时间,需要中方付出艰苦努力。”

减碳加氢:央企布局氢能的政治正确

根据全球实时碳数据(CarbonMonitor)的每日碳排放检测方法,全球的二氧化碳排放量主要来自电力(39%)、工业生产(28%)、陆运(18%)、航空(3%)、船运(2%)以及居民消耗(10%)。

从不同行业角度分析,电力生产和供应(44%)、黑色金属冶炼(18%)和水泥生产(14%)位列碳排放量前三,这三类行业已经或即将面临碳减排的压力。

因为行业发展历史与行业的安全属性,我国中央企业在能源、冶金、国防军工、以及建设、交通运输设备等领域占据着非常重要的地位,在最新公布的96家中央企业中,能源相关企业占25家,冶金企业占11家,涉及国防军工有11家,涉及海陆空交通运输的有16家,而这些领域恰恰是二氧化碳排放的重要来源,正因为此,也就决定了中央企业在“30年碳达峰、60年碳中和”中有重要的担当。

氢作为减碳的一个重要手段,主要体现在两个方面的意义:

一是作为替代能源和可再生能源介质,氢能兼有清洁能源(二次能源)和储能的双重功能,作为能源主要可以应用于交通运输领域,作为储能主要用于平抑可再生能源的波动和分布式备用电源。据国际氢能委员会(HydrogenCouncil)预计,到2050年,氢能将创造3000万个工作岗位,减少60亿吨二氧化碳排放,创造2.5万亿美元产值,在全球能源中所占比重有望达到18%。

目前,中石化、中石油、国投电力、东风汽车、一汽集团、中航工业、中国船舶、中车集团、东方电气集团等中央企业都已经在氢能产业链上实施布局,主要业务包括制氢、储氢、加氢站、燃料电池及整车业务。

二是作为冶金、化工领域中的清洁燃料替代煤炭,氢冶金将作为钢铁企业最重要的减碳手段。冶金行业正在编制《钢铁行业碳达峰及降碳行动方案》,2025年前,钢铁行业实现碳排放达峰;到2030年,钢铁行业碳排放量较峰值降低30%。目前,以宝武集团为首的中央冶金企业公布了提前达峰的目标,探索工业副产氢和氢冶金业务。

表3 部分央企氢能产业布局方向

资料来源:根据公开资料整理

产业升级:央企布局氢能的经济正确

如果说,减碳是顺应全球气候变化的政治正确的话,那么转型升级则是能源企业和交通运输两大产业面临的巨大变革。

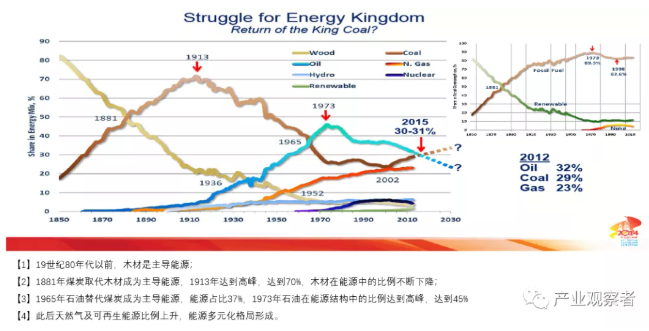

世界能源革命发生从木材到煤炭、从煤炭到石油、现在正在经历从化石能源到可再生能源的重大变革,每一次都伴随着减碳加氢的过程,也伴随着能量密度和提升和能源效率的提高。

图5 世界能源革命

资料来源:中海油

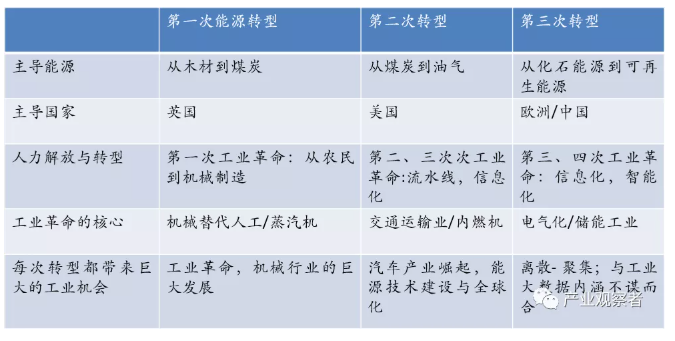

而能源革命从来都不是孤立的,其几乎与世界工业革命相伴相随,第一次工业革命的标志性事件是蒸汽机正是基于煤炭的应用;而第二次工业革命的核心产业是汽车工业,这一过程伴随着能源产业中的石油替代煤炭。也会是说,能源革命对动力产业是最有形的驱动力,而这一次,以可再生能源替代化石能源对应的工业革命就是储能技术,具体到交通运输行业来说,就是电池技术的发展。

表4 历次能源革命与工业革命的关系

作为能源企业主力军和中国汽车产业脊梁的央企是本次能源革命与工业革命的核心,过去十年光伏、风电等可再生能源成本大幅下降;与此同时,新能源汽车正以破竹之势迅速替代燃油车。

对于传统能源和车企来说,更大的压力是,社会资源的分配远超于产业结构自身的变化,无论政策、人才还是资金都向着新能源和新能源汽车单向流动,联合国秘书长甚至呼吁取消所有计划中的煤炭项目,光伏企业估值直逼规模30多倍的石油企业,电动汽车估值十倍于传统汽车。

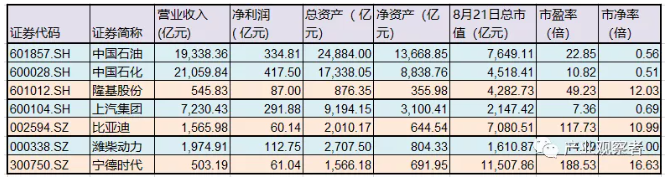

表5 传统能源和汽车企业与新能源及新能源汽车的估值比较

数据来源:万得资讯

氢能和燃料电池汽车目前刚刚起步,因为氢作为能源可以与可再生能源耦合形成持续稳定的零排放能源系统,而作为汽车动力,燃料电池相比锂离子电池具有能量密度更高、资源约束更小、作业性能更佳等优势,而且无论是传统能源企业还是传统汽车,固有的核心能力可以延伸至氢气的制储运加及应用,相比锂离子电池,传统能源和汽车工业有更多的存量基础,如煤炭天然气以及电厂资源都可以用于制氢,加油站可以改加氢站,天然气储运能力可以延伸至氢能。

如果说,光伏、风电等可再生能源和电动汽车对传统能源产业和汽车是颠覆和替代的话,那么,氢能之于化石能源、燃料电池之于燃油发动机,更多像是一次转型升级。但对传统能源企业和汽车企业来说,只要是换赛道就意味着有新的进入者,只要是换赛道就意味着对存量业务与新增业务的平衡问题,实现“经济正确”的难度将远高于“政治正确”,产业转型将必然伴随着组织结构的调整与变革。

我们正处于能源革命与工业革命的大浪潮中,布局新的能源,布局氢能产业不仅是中央企业的选择,也是世界能源与汽车产业的选择,安全、高效、可持续的清洁能源也必将是全社会对的选择。

来源:氢能储运与应用 作者:郑贤玲