826号文件对传统电网业务、综合能源的意义所在

发布日期:2019/12/9

12月2日,国家电网发布的《关于进一步严格控制电网投资的通知》(国家电网办[2019]826号)在朋友圈疯传(以下简称826号文)。这个文件将对电力行业产生巨大影响。

电网削减投资的痕迹早已显现,根据国家能源局的数据,2018年上半年,我国电网工程投资金额为2036亿元,同比大幅下滑15.1%。

今年一季度电网投资骤降,创历年最大降幅。2019年一季度,全国电网工程完成投资502亿元,同比下降23.5%。

2019年1-10月,全国电网工程投资金额为3415亿元,同比下降10.5%。

这些都是过去多年来从未发生过的现象。

俞庆表示:这不仅仅是一个文件,而是国网公司整体发展战略转型的一个标志。作为世界上最大的电网企业,国网公司每年因投资建设所需的采购数额巨大,对电力相关产业链影响巨大,这个文件也将引起整个行业的巨大变化。

国网转型的四个外部挑战

一、降电价的压力

二、终端客户与电量流失的挑战

电网企业面临三方面的终端客户和终端电量流失

1、售电企业从电网企业挖走大批高价值客户;

2、新能源企业通过“自发自用”的方式,使得电网企业电量流失;

3、增量配网企业的竞争。

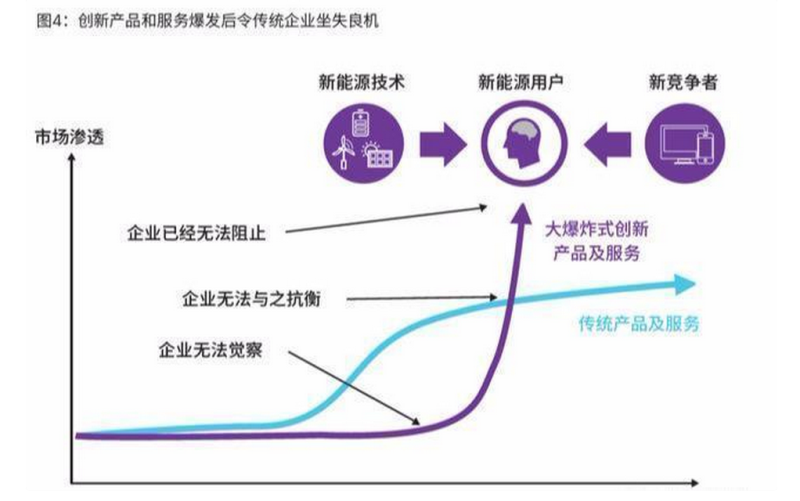

三、能源技术发展的挑战

大量的分布式能源技术,使得电网企业面临“去中心化”的压力。比如分布式光伏+分布式储能+微电网+可调度的灵活性负荷,客观上不需要电网企业再提供如此高的供电可靠性。

四、新业态的竞争挑战

无论是能源互联网还是泛在电力物联网,电网企业面临的是“完全开放市场竞争态势”。无论是华为、新奥,还是阿里、百度、还有移动运营商,大家都是奔着“能源互联网新业态”去的。而电网企业传统的“高投资、重资产、快增长、严管控”的发展模式,根本无法适应“未来数字化新业态下的网状灵活性组织生态”的需求。国网文件释放的一个重要信号是:要战略转型。

国网面临的两个任务

对于国网来说,在新的历史阶段、新的主要矛盾、新的竞争业态下,必须完成两个转型任务:

一、节流,转变电网发展模式。

如何通过泛在物联技术手段,提升电网规划的合理性,提高电网现有资产的利用率,进一步实现成本管理的优化,这些都是“节流”的内容。

二、开源,转型数字化生态。

我认为国网公司更重要的战略思考是“开源”,如何在输配电价下降、客户流失的背景下,实现新业务的增长。

而且这种增长背后的逻辑不再依赖原有的“高投资、重资产”的“第一发展曲线”,而是一种“第二曲线”的增长。这才是国网公司转型战略的核心,压缩投资的另一重意义,就是要“把钱花在刀刃上”,如何通过各种投资模式培育新的产业动能,我认为才是另一个战略级任务。

下图摘自埃森哲公司的报告《与未来对标——能源互联网价值重述及海外应用解析》。

电力产业链的挑战与机会

对传统电力产业来说,826号文的影响是巨大的。挑战与机遇也是并存的。虽然电网投资整体开始下滑,但是在某一些领域的投资还会持续增长,主要体现在泛在电力物联网方面,如综合能源服务、信息化、智能化、大数据等方面。

转型趋势可能主要表现为:

1、工程和制造专业,向服务产业转型升级。即适应电网企业向“综合能源服务”的转型趋势,原来卖产品、做项目的企业,未来可能转型成为卖服务,“EaaS,能源即服务”(Energy as a Service)将成为某种趋势,比如施耐德公司的转型战略,就是把自己定位成EaaS企业。

2、传统服务业,向数字化服务业转型升级。电力产业链过去也存在大量服务企业,比如规划设计服务、工程服务、运行维护服务等。这类传统服务企业将面临泛在物联时代的数字化转型挑战。随着电力市场化和服务专业化的浪潮,一批新的线上+线下的新的数字化服务企业将会出现,比如负荷集成商、微网能源运行商、智能运维商、数字节能服务商、需求响应服务商等,传统的工程服务企业需要适应数字化浪潮的冲击。

储能的冬天可能来了?其实也未必

今年储能行业并不好过:缺乏实质性政策支持、价格机制厘不清、电网侧储能急刹车、其他领域也疲软无亮点,企业拿不到新项目、砍掉储能业务、被迫大裁员……储能行业刚由萌芽进入抽条之时,正当大家期许它能欣欣向荣,不料遭遇前所未见的寒冬。

“严禁以投资、租赁或合同能源管理等方式新建电网侧电化学储能设施,且不再安排抽水蓄能新开工项目”,部分人心生疑虑 “储能要凉凉了”?其实不然,电网的“退出”实际是给其他国企、央企、民间资本力量提供了机遇,此举将促进电力市场化,而且其他储能应用模式也可能会获得更好发展。

国网在今年2月发布的《关于促进电化学储能健康有序发展的指导意见》,曾指出支持新能源发电配置储能、支持常规火电配置储能、客户侧储能也可参与电网需求响应、电量平衡和负荷特性改善。而且以国网电动汽车为首的企业在光储充、电动汽车储能等概念上,参与热情仍然很高。尤其未来随着新能源发电逐渐实现平价上网,新能源发电侧储能、分布式能源+储能等模式也可能也会迎来发展新高潮。

综合能源服务的兴起:

国家电网公司已经悄然将综合能源服务定位为公司第二大主业,并且制定了翔实的产业发展规划和实施路径。

综合能源服务,一种能够互补互济、多系统协调优化、大幅度提升能源开发使用效率、提高可再生能源消纳比例的综合能源供应和消费模式孕育而生。这种新的模式,从满足用户需求出发,推动能源供应从产品向服务转型升级,形成有效竞争和主要由市场竞争决定能源服务价格的机制;改变原有能源系统单一规划、建设的路径,提升社会综合能效水平;实现多种能源产品根据需求灵活转化,在保障能源安全基础上,形成最高效有效的供应和消费方式。综合能源服务可以有效推动技术创新、产业创新、商业模式创新,并同其他领域高新技术紧密结合,把能源技术及其关联产业培育成带动我国产业升级的新增长点。

从国家电网公司战略转型看,综合能源系统将是贯彻泛在电力物联网的重要物理基础。未来,泛在电力物联网将引领传统能源系统向数字能源系统升级。综合能源系统是各个环节万物互联、人机交互,具有状态全面感知、信息高效处理、应用便捷灵活特征的智慧能源综合服务系统,是泛在电力物联网的重要物理基础以及具体实现形式,是强枢纽、扩平台、促共享的有效载体,将助力公司抢占全球能源变革和能源互联网产业发展制高点,实现能源电力创新发展、协调发展、绿色发展、开放发展、共享发展。

今年4月9日召开的国家电网“三型两网、世界一流”战略下的综合能源服务研讨会上,专家们预计,2020-2025年,我国综合能源服务产业将进入快速成长期,市场潜力将从0.5-0.6万亿元增长到0.8-1.2万亿元;2035年步入成熟期,市场潜力在1.3-1.8万亿元。

来源:国孚电力