拥抱黄金时代!2022年锂电行业资本或部分转投氢能产业链

发布日期:2022/1/18

最近氢能产业政策频频出台,这让一部分抱定在“新能源汽车既然选择了锂电就不会再选择燃料电池”的投资人有一点失望,重要的是,氢能相关产业的上市公司在2021年股价平均上涨已超过60%。

的确,从资源节约的角度来看,没有必要在短时间内新建两套交通运输的基础建设体系,但全球主要国家都确立了氢能发展方向,而且国内政策发展氢能产业的政策也日趋明朗,氢能就在市场的怀疑声中一意孤行地步入了它的‘黄金时代”。

01

市场这么多钱,为什么偏偏认为是锂电的钱?

如果说氢能步入黄金期,锂电则是处于钻石期了,为什么认为会有锂电的钱转投氢能呢?

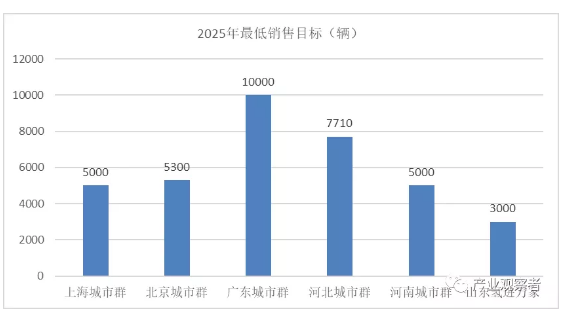

第一个原因就是抱着“新能源汽车只会选择一条发展路径”的投资人,他们这一认知正在被瓦解。氢智会在《盘点| 2021年,氢被写入了哪些国家政府文件(上、下)》中总结2021年氢被写入的国家政府文件共有30份;2021年国资委确认有超过1/3的央企已经布局氢能产业,其中,中石化当年新建加氢站74座;目前已经确定两批共五个示范城市群和一个”氢进万家“省份(四个城市),到2025年累计推广燃料电池汽车不低于36010辆。行业启动必然会有大量的资本跟进,与此同时会稀释“既然选择了锂电就不会选择燃料电池的”理念下的锂电估值模型。

第二个原因是锂电和氢能投资都很积极,但氢能一级市场投资机会更多。2021年,电池网统计电池新能源产业链投资扩产项目,统计在内的317个项目,281个公布投资金额,投资总额逾1.27万亿元。而来自氢能产业的项目投资也不少,其中公开项目名义总投资额超过3100亿元,同比增长了92%。两个行业都在高速发展中,但锂电相对比较成熟,对投资人来说更多的机会在二级市场,但在氢能和燃料电池领域,更多的机会在一级市场。

第三个原因是锂电的估值已经很高,积累了很多获利盘。电池企业13000亿以上市值,特斯拉市值超过10000亿美元,国内造车新势力达到500亿美元市值,这都是传统车企难以企及的“价值”,然而,锂电行业进入扩产阶段具有两重性,一方面表明锂电这个行业被市场接受并开始放量,这一面有利于行业估值;另一方面表明行业趋于成熟,传统车企和更多资金进入复制期,必然瓜分“新势力”的市场份额,这一面则将锂电制造端企业的估值慢慢贴近传统车企,因为传统车企的新能源部分就可能超过新势力,而且车企的其他车型和科研能力都远超新势力。

这样,在锂电中下游积累的获利盘可能要找新的投资机会,而这些资金往往关注的是锂电后面什么“最热”。

第四个原因是对氢能和锂电的比较,可能会让投资人在认知上产生分歧。即使仅仅比较燃料电池汽车和锂电汽车,消费者可能也会各有所爱,锂电的好处是便宜,而燃料电池的好处是性能更好。如果奥运会在南方开可能也就没燃料电池汽车什么事了,偏偏是冬奥会。一开始奥运会想到的是推广纯电动车,但车厂提出要给车辆提供“保温室”,这才有了可以在零下30℃可以启动的燃料电池汽车的机会。如果说续航里程可以慢慢成长,锂电的安全也可以慢慢提高的话,低温启动和载重量几乎是锂电难以胜任的。仅仅就动力带来的效果来看,燃料电池在性能上显然更优,随着加氢站的增加,一部分偏好产品性能的投资人可能会选择氢能。

奥运会期间将有816辆氢燃料电池汽车参与赛事交通服务保障,除日本丰田交付的247辆考斯特和Mirai,其余500多辆均为中国汽车企业自主研发、生产。其中,北汽福田欧辉交付497辆。这一示范将在全球产生广泛的影响力。

02

资源的约束性可能影响国家战略

2021年,我国新能源汽车销售完成352.1万辆,乘联会预计到2022年新能源汽车销量有望突破600万辆,渗透率在22%左右。与此同时我们看到宁德时代、蜂巢能源(长城汽车旗下电池制造商)、比亚迪、国轩高科、中航锂电等企业还在快速扩张,就连韩国的LG也学会了分拆上市,计划融资110亿美元,以便与宁德时代等中国竞争对手争夺市场主导地位。

一方面下游市场疯狂扩张,而另一方面,锂电池无法摆脱资源约束,近期,国内电池级碳酸锂报31.6万元/吨,较去年同期6万元/吨上涨426.7%。智利国家铜业委员会预计到2030年,电动汽车行业将占据锂消费量的73%,大大高于2020年的41%。

根据“基准矿业情报”的数据,到2040年达到《格拉斯哥气候宣言》的目标意味着,每年将需要超过700万吨锂——相当于2021年产量的17倍。国际能源署(IEA)警告:“关键矿物的供应量必将无法满足实现世界各国增强的气候雄心所需”。

全球锂资源的大量开发不出意料将会引发政治上的冲突,人们在追求碳排放的时候几乎忘了最初发展可再生能源的目的是摆脱资源约束,正如美国前助理国务卿弗兰克•范农所言:“企业和国家可以在他们认为合适的任何地方建造电动汽车超级工厂,但他们无法改变地壳的地质构成。”范农说,中国一个国家控制着世界清洁能源矿物供应链的50%至90%。除非美国不走清洁能源的道路,否则美国可能会失去在气候变化方面的领导地位甚至失去国家安全。

他说,美国必须避免“美国总统被迫请求习主席生产更多用于电动汽车电池的钴或锂,以便我国能够达到气候目标。”他建议美国政府发出相应的供应信号,拿出政治意志,像页岩气战略一样动员私营部门响应号召开采锂资源。

范农还说:“清洁能源转型所需的矿藏,往往位于人权状况不佳、法治薄弱、环境保护薄弱的国家。水资源短缺等日益严重的制约因素,可能加剧与当地社区的冲突,危及现有生产。”

另据FT中文网2021年12月28日报道,世界最大资源集团之一的力拓准备在塞尔维亚贾达尔山谷开采欧洲最大的锂矿床之一,尽管这一山谷潜在将为塞尔维亚带来可观的经济利益,该矿将为该国的国内生产总值(GDP)作出1%的直接贡献,4%的间接贡献。但这一开采将导致22个村庄消失,对当地人民赖以生存的农田造成破坏力,抗议者表示,其他地方的清洁将是以牺牲矿产地区的环境为代价的。而支持者除了考虑经济收入,还将矿产资源提升到地缘政治的高度。

强权国家可能利用资源争夺的地缘政治来遏制其他经济体,但追求和平的国家则需尽量避免因资源争夺而产生的政治冲突。范农表达“美国必须拿出政治意志,开发一条负责任、有韧性且安全的供应链。”看起来似乎很经济,实际上很政治,甚至充满了“火药味”。

来自美国和塞尔维亚的消息都表明,锂资源的大规模开采将不可避免地重复石油资源争夺的政治冲突,能源最终还是需要从地下矿物质走到地上可再生。

03

锂电的“蜜月期”接近尾声,而氢能目前处于“热恋”期

一个新产业,在规模化之前的探索犹如婚姻中的恋爱期,这一阶段主要是确定产业发展方向;一旦确定了这个产业的发展前景和商业模式就基本可以进入规模化生产了,这一时期是行业最舒适的阶段,犹如婚姻中的“蜜月期”,这一时期大家看到的都是彼此的优点;婚姻最终要回归家庭生活,家庭成员的个性就会暴露出来,生活也慢慢归于平淡。

对一个新的产业我们认知的时间远比一场恋爱的时间长,行业高速发展阶段,产能扩张是主旋律,这一过程很多缺陷或不足可能会被掩盖,也可能因为竞争行业的优势被替代,最大的可能性则是行业进入正常运行后企业的价值回归理性。从2021年的销售数据来看,传统品牌企业的电动车业务并不示弱,但估值却相差万里。

从历史上看任何一个新兴产业早期的估值都相对比较高,然后因为技术更迭或行业竞争格局的伯仲之分,市场的估值都会慢慢从趋势型过度到价值型。光伏行业曾经造就过多位中国首富或地区首富,其中大部分只是行业高速发展期被短时间放大的财富数据,不代表企业的长期价值,但市场的热钱永远在追逐下一个风口。

按照乘联会的预测,2022年锂电的渗透率将达到22%,也就是说,纯电动汽车市场渗透率已经很高,但供应端的资源比油气还要紧张,甚至可能产生新的地缘政治。锂电的“确定性”导致了更多的产能扩张,资源紧缺进一步挤压中游和下游的利润空间,且龙头企业的市场份额可能会被分割,而且锂电自身的不完美也许会随着产品使用寿命周期的到来开始暴露,企业高倍估值将面临挑战,部分资金可能选择继续投资于锂电的上游,还有一部分资金会将氢能作为锂电的替代投资品。

而另一方面在双碳目标和大数据越来越强大的趋势下,废旧锂电的无害化处理、循环经济以及锂电全生命周期的碳排放都可能是无法回避的问题,这些可能会让政府通过推动其替代产业如燃料电池汽车来“冷处理”。

从消费端来看,充电桩基础建设会越来越完善,不过前期补贴政策下刺激部分消费基本上已经兑现,接下来是更加现实的比较。固定充电桩条件(城市固定充电桩受限于小区物业)、气温条件(消费者普遍反映寒冷地区的冬季锂电容量衰减一半,甚至不能开空调)、安全因素(2021年有统计显示国内锂电起火次数超过6400次)都是消费者需要对比的指标,而且市场求新的目标也可能从锂电转移到政策逐渐明朗的燃料电池和氢能领域。

04

投资领域的标杆型企业与明星效应

任何一个时代都有代表性企业,贸易时代的标杆性企业有中集集团、振华港机;房地产时代的标杆性企业有“招保万金”;家电行业的蓬勃发展有格力、美的、海尔、海信;工程时代有三一重工、中联重科……;化工医药有烟台万华、恒瑞医药……;零售时代有苏宁电器、国美电器;到了互联网时代,淘宝、京东、腾讯……迅速崛起;而到了新能源时代,光伏代表企业从尚德到协鑫到隆基,每个企业都是一代主流技术的标杆;锂电企业的标杆是比亚迪、宁德时代和“蔚小理”。

进入氢能时代,这个产业链比较长我们已然看到一些行业的标杆企业:系统企业重塑、亿华通、捷氢、潍柴、未势、国电投等,电堆企业国鸿、清能、神力、氢璞等;核心零部件企业也因为氢能深厚的科技感而受关注,如膜电极企业鸿基创能、武理工、唐锋,双极板企业骥翀;能源,催化剂企业济平新能源,质子交换膜企业东岳未来,和碳纸企业的龙头南科大都已经引起市场的积极关注。

而在氢气的供应端(制储运加),标杆性企业就更加明确了,这一端大部分都是技术沉淀比较长的企业,如电解水行业以718为源头的几家碱性电解槽企业和国内PEM电解槽代表企业赛克赛斯都是在制氢领域耕耘几十年,突然迎来行业的爆发期;储运企业如中集安瑞科、浙江蓝能、中材科技、国富氢能等都是在天然气领域持续积累的企业(或团队);而空压机和站内压缩机企业有崭露头角的势加透博,也有传统业务延伸过来的冰轮环境(东德实业)、雪人股份;还有在空压机领域默默耕耘近三十年的中鼎恒盛团队都已迎来行业发展的爆发期。

对产业的认知往往需要一个过程,早期这些“明星企业”也是在圈内“自娱自乐”,直到企业上市,或其他行业的明星企业家或投资人,就会有更多的跟随者。

2021年氢能行业最大的”明星“投资企业是中石化、国投电力、隆基股份、阳光电源和协鑫,无论是代表传统能源企业的中石化和国投电力,还是代表新能源的隆基、阳光和协鑫,我们都有足够的理由相信他们对能源趋势的判断力。而宝丰能源和美锦能源则因为氢能变成了“明星”。

变革性的行业与传统行业有着很大的区别,变革性的行业需要变革型的人物代表,比如比尔盖茨、乔布斯、马云、扎德伯格,当然还有锂电的先锋马斯克,不按常理出牌却能引领时代似乎是这几十年产业变革的一个重要因素。

在能源端,比尔盖茨的《气候经济与人类未来》着实让人吃惊不小,一个IT男突然变成了气候预言的专家,并且创立的清洁技术风险投资基金 Breakthrough Energy,拟向净碳、绿色氢燃料等技术领域投资几十亿美元(计划募资100亿美元)。

在消费端,丰田章男目前还是汽车安全和品质的代言人,在传统汽车的消费者中享有较高的信任度,在新消费的理念上显得还不够。现代NEXO够靓丽,但也是一个从产品出发的慢热型品牌;而中国又是从燃料电池企业主导的消费端,没有一辆定型车更没有一个有号召力的代言人;美国尼古拉高调出场又太过急于求成,让行业内的人感到遗憾。

所以,目前,从能源端来看,已经有了一定的“名人效应”,从消费端来看,还需要从车企特别是乘用车的变革来突破。

氢能不仅仅是动力,更是能源,其改变世界的能量有望超越锂电。我们期待下一个敢于变革的,一个不按常理出牌却能引领时代的人!

来源:产业观察者