“氢”言万语!从2021年125项战略合作看氢能行业发展动向

发布日期:2022/1/24

氢能产业链长,技术难度高,是一个以“朋友圈”共建产业生态的新兴产业,“战略合作”是发展过程中出现最多的关键词之一。在刚刚过去的2021年,据不完全统计,有关氢能领域的“战略合作”的报道有125项。市场关注的是行业发展进度,我们企图从“朋友圈”的项目方向的角度,来观察氢能产业的蓄势。

1

市场最关心的事:行业什么时候爆发?

最近资本市场关心氢能的人越来越多,我因为在这个领域有过一些从业经历自然也被过去的同行想起,又有机会与投资人一起探讨行业趋势和产业逻辑,大家关心比较多的是:氢能和燃料电池领域什么时候开始放量?也就是说走到类似锂电2020年的爆发年还需要多久?记得我过去研究工程机械的时候行业内传的一个段子,中联重科是国家建设部的建筑机械研究院创办的企业,成立于1992年,定位做混凝土机械。同城的民营企业三一重工成立于1994年,也选择了做混凝土机械。成立之初中联重科请了国内一帮建筑行业的专家到公司评估,结果这些专家的结论是说:行业还没有到爆发的时候,不宜大规模扩产;而三一重工,梁总跟几个同学聊了聊,认为可以干,就率先做了产能布局。所以后来这个行业就变成科研能力强的企业、专家资源多的企业反倒被一个“拍脑袋”的民营企业的规模给超越了。

这个故事我一直没有跟詹总和梁总去核实过,我担心万一我了解的情况不是这样,这个有趣的案例就不能为我所用了,不如就当它是真的,万一两个老总来跟我纠偏,我也只好抱歉地承认是道听途说了。

讲这个故事是不是想回避投资人提出的问题呢?是,也不完全是。说是,就是想说对于一个非连续经营的产业,"专家"对后续市场的需求基本上是算不出来的,不信你去问在2012年的时候有多少人算到2020年锂电行业的爆发年,又有多少人预测到了锂电销售的数据,敢超前布局的企业家、投资人看到的通常都是大趋势,具体的时点和量是很难精算的,稳定的市场,比如卖个白酒、卖个大闸蟹、或是卖个钢材、石油等的,根据市场供需的松紧去控制产能和库存就可以,新的产业弹性太强,的确是不太好提前掌控的。

说不是,是想说梁总团队"拍脑袋"是不是就没有依据?其实我想,梁总肯定预测到了城镇化和房地产发展的大趋势,也了解到了国内混凝土装备与进口装备的性价比,他们一定是确定自己的产品有市场竞争力和打开市场的方案才敢做产能布局的。

那么,这给我们什么启示?就是看趋势,第一,新业务存在的逻辑对不对?第二,国家对氢能的政策取向;第三,氢能的应用需求在哪里?第四,这个行业的生态怎么样?企业如何打开局面?首先,氢能存在的逻辑很清晰,清洁低碳,摆脱资源约束;其次,关于政策,二十多个国家和三十多个地区出台氢能鼓励政策;然后是氢能的需求,氢的用途非常广泛,交通、工业、储能、农业、医学……,这是由它的高能量密度、高活性和无碳化特点来决定的。关键在于,氢是很好的能源,我们用得起吗?我们今天就从氢能产业生态角度来尽量推测一下氢能产业化的进度,看看目前产业链降成本的路径如何?在整个产业链布局的过程中,怎样的节奏会更有效率?

2

氢能“朋友圈”:过去两年在忙些什么?

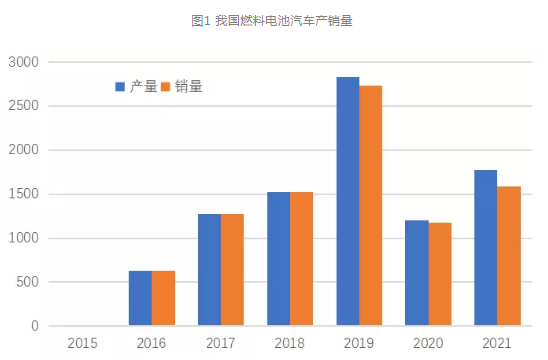

过去很长时间我们研究氢能都习惯性地研究燃料电池,如果2021年我们还是盯住这个产品的话,就会觉得这个行业没有太多的进步,2021年全国氢燃料电池汽车产销数据分别为1777辆和1586辆,同比增加48.2%和34.7%,但因为基数太低,这个销量显然引不起市场注意。

数据来源:香橙会研究院

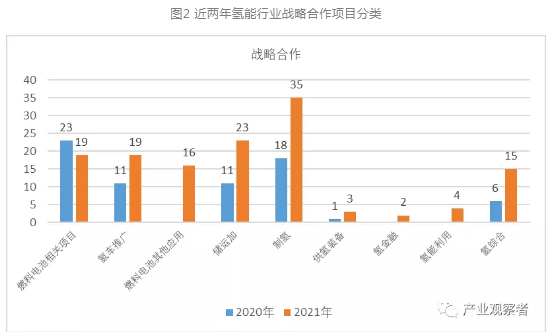

中国氢能以交通领域作为切入点,整个业绩显然不理想,而与此同时,锂电则进入井喷式发展的阶段。不过就像一个汽车行业研究员所看到的那样:“虽然锂电从表面上看遏制了氢电的发展,但事实上,锂电的快速发展也给予了燃料电池企业压力和动力,让他们集聚了更多的能量,从国内燃料电池企业产品端和配套体系来看,技术进步从来就没有停止。就像汤加火山爆发一样,一旦到了时候,这个行业就会喷发。”我们观察氢能行业公开报道的战略合作,2020年总共签订68个战略合作涉及70个合作方向;2021年总共签订125个战略合作项目,涉及128个合作方向,合作项目数量增长了83.82%。

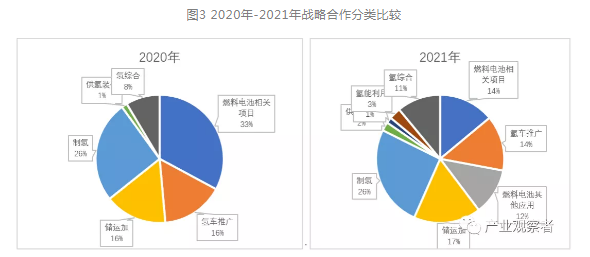

从2020年和2021年的合作项目的内容来看,2020年战略合作最多的是燃料电池相关技术,共23项,占所有项目的32.86%;制氢项目共18项,占全部项目的25.71%;氢车推广和储运加项目各11项,占总体项目的15.71%;氢能综合项目6项;氢能装备项目1项。

2021年的125项战略合作涉及的136个方向中,制氢项目达到35项,占全部项目的25.74%;储运加项目列第二达到23项,占16.91%;而燃料电池合作项目19项,比例下降到13.97%;氢车推广项目较2020年增加了8项,达到19项;综合类项目则增加了9项,达到15项;储运装备类项目3项,比2020年增加了2项。2021年新增了燃料电池车用以外的应用达到16项,燃料电池以外的氢能利用项目4项,另外还增加了氢金融项目。

资料来源:根据公开资料整理

资料来源:根据公开资料整理

分析这些数据,我们可以获得怎样的信息呢?

1、燃料电池合作项目下降,以我们的理解不是燃料电池变得不重要,而是经过二十年左右的发展,燃料电池端的竞争格局和核心配套体系已经出现了相对稳定的势态。

2、氢车推广依然是行业需要突破的一个瓶颈,这是燃料电池选择非市场化商用车型必须经历的过程,虽然,燃料电池汽车能够解决锂电解决不了的商用货车重载长距离的问题,但作为生产资料,卡车是所有车型中对价格和效率最敏感的品种,并不适应非成熟产品。如果没有双碳目标,选择卡车切入市场肯定不是一条顺利的路,这也是为什么中国燃料电池汽车产业化探索了20年年产销量不到2000台的一个症结。如果过去两年的推广能够产生一些示范效应,在双碳目标下,相信氢车推广的项目还会增加。

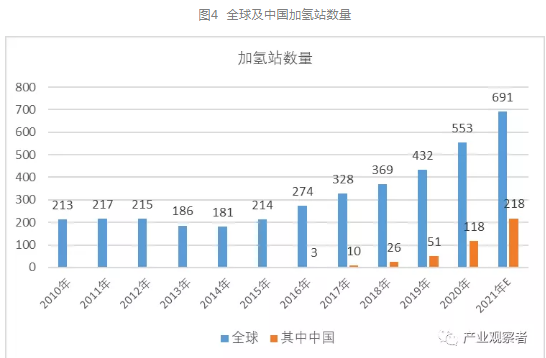

3、2021年合作最多的项目是在制氢端,35项制氢项目中有超过20项是可再生能源制氢,其中光伏制氢是主要的项目来源。整个氢能行业正在从燃料电池主导走向能源企业主导的格局。同时,我们看到储运加合作项目也从2020年的11项增加到了2021年的23项,增加一倍以上,现实的结构是基础建设大大提速,加氢站增加了100座,其中中石化中石油分别建成74座和8座。

资料来源:根据公开资料整理

4、2021年新增合作项目包括燃料电池车用以外的应用和氢能的车用以外的利用,两类业务合作项目合计达到20项,其中储能8项,工程机械、叉车、船用、轨道交通、发电等多个领域启动燃料电池应用试点;同时,新增了四项氢气在燃料电池以外的利用合作项目。这表明,在燃料电池汽车推广艰难的情况下,燃料电池和氢能的应用渠道在拓宽。市场对氢的认知有了较大的突破。

5、增加了氢能金融项目,融资租赁开始进入氢能领域。

6、氢能综合类项目看起来比较务虚,主要是地方政府和大企业之间的氢能业务,大部分涉及到氢能的基础建设,但这些合作对整合氢能环境和基础建设将发挥积极的作用。总体来看,2020年到2021年是我国氢能产业重心从燃料电池端到氢能供给端转移的一年,市场对氢能产业的视野有了很大的扩宽。

合作仍是主旋律,上下游需求对接有望产生化学反应

近期,来自实业的咨询更多是关于制氢的话题,其中包括能源工程类企业、光伏类企业、焦化类企业、化工类企业、装备类企业,几乎没有人跟我问及关于燃料电池的业务,他们都将目光投向了制氢或电解槽业务,在介绍了他们的资源后问我可不可以干。

这个问题看起来很简单,既然世界即将进入氢能时代,那还需要考虑干不干吗?是的,而且必须要算经济账。我跟他们说的几乎是同样的话:“建议您先考虑消纳,再做项目的产能安排。”

对燃料电池企业来说,技术指标固然重要,但它毕竟不是消费终端,和日本、韩国以车企主导的产业链比较,我国以燃料电池企业主导的产业链必然会增加推广的成本和工作量。

整车企业主导的燃料电池汽车需要做的事情是,引导供应商的研发,通过市场推广直接面对消费者;而以燃料电池为主导的产业链,还需要通过配套整车才能实现其产品的价值,原本销售燃料电池,现在则是燃料电池销售到终端用户,燃料电池是一个偏向技术的产品,但需要更强的推广能力才能实现产品价值,燃料电池企业的核心是要找到应用场景。

有业内的朋友说,2021年佛山一家氢健康企业成为最大的赢家,2020年2000多万的营业额,到了2021年达到12000万元,我问了他们的供应商,他回答说:“因为他们拥有终端渠道。”

而我们看到那么多的燃料电池企业,他们把产品做出来了,但应用场景却成了最大的难题。燃料电池汽车的应用需要具备加氢站及具有经济性的氢气供应,为此,燃料电池企业还不得不去建加氢站,甚至谋求到便宜的供氢条件,这一过程伴随着各种资源的整合,寻求上下游的紧密合作。

制氢似乎是比燃料电池技术门槛更低的产业,大概拥有制氢的资源或者一些制造能力就可以进入,预计未来几年氢气特别是绿氢的产能会迅速提升,不过正是制氢的门槛没有那么高,成本就变得更加重要。燃料电池还有品质上的差异,氢气基本上只有三大类:大规模、低成本、持续性工业用氢;高纯度、低成本、大规模的燃料电池车用氢;高纯度原料用氢。

获得氢容易,但将气体销售出去同样要寻求应用场景,将符合条件的且具有经济性的氢气送到客户手上。考虑到氢气的能源性质和持续生产的特点,在启动项目前就必须对接好消纳问题,过程中的成本则需要与运输部门共同规划解决方案。也就是说,等到更多氢气产能得以释放,他们寻求下游应用,而此前燃料电池也在寻求应用场景,当上游气体与下游应用形成了市场化对接后,氢气的经济性也会在竞争中自然出现。因为氢气生产的方式多样,各种运输方式下成本差异也较大,对用氢单位来说,在氢气供给更加充足的情况下不会在现阶段就确定长期供应商,他们会经历至少2-3年的磨合、比较。所以,我们预期在双碳目标和示范城市的共同作用下,未来几年燃料电池和氢车的推广成为燃料电池企业的工作重心,而大规模的制氢项目的投入将有望快速降低氢气的供应成本,过去几年氢气供应的瓶颈将被打破。考虑到氢气从制取、运输到加氢站的费用构成,氢气供应项目需要跟着下游用户走,需要上下游企业共同构建生态链,所以,“战略合作”依然是我们这个行业发展的主旋律。

4

氢能产业化条件日趋成熟,事件驱动比时间驱动更重要

回到本文最初的问题,市场什么时候爆发?我还是想举三一重工的案例。开始进入市场时,国产的设备没有人用过,工地上用的基本上都是普茨迈斯特的产品,为了让客户对国产设备建立信心,三一的销售人员买来一台普茨迈斯特的大象牌泵车,但他们请求客户用三一的产品,他们说:“如果我们的设备在使用过程中出现问题,立马就用大象的设备顶上去,绝对不耽误您的工期。”就这样三一通过客户的应用对国产设备建立了信任。在氢能领域,美国的普拉格最初通过卖产品销售他们的燃料电池,结果设备经常出现故障,后来普拉格直接为客户提供叉车搬运服务,建立了从燃料电池到叉车服务到气体供应一整套闭环的体系,使得燃料电池产品应用得以持续,并有了一定的经济性。

现阶段,燃料电池的成本瓶颈在规模和催化剂上,而氢气的成本在制取、运输、加氢站上,其中标准是一很大的约束。突破规模应用的瓶颈或者还需要一些时间,但事件的推动比时间推动更加重要。从政府层面来看,疏通氢能产业的瓶颈需要重建标准,包括气体运输标准、加氢站土地标准、氢气瓶的压力标准、还有碳交易价格体系等等;而企业层面则需要在上下游资源整合和商业模式上推陈出新,诸如产品端的车辆租赁、催化剂租赁都可能缩短产品的推广时间;而在氢气供应端,也可以通过商业模式的创新来推动氢气更广泛的应用。有的时候,行业的“共识”不一定是行业进步的最佳生态,“横空出世”或“出其不意”往往是行业突破的契机,世界常常是少数人改变的,即使万事具备,也还需要东风。所以,高明的投资人不会被动等待,而是将自己的想法付诸于产业规划之中,就像朱雀基金与隆基、恩泽基金与康明斯,看准了方向,传一个局又未尝不是更好的战略合作。

来源:产业观察者