国际能源署最新报告:电力需求快度增长 2040年中国仍将是世界最大能源消费国

发布日期:2019/11/25

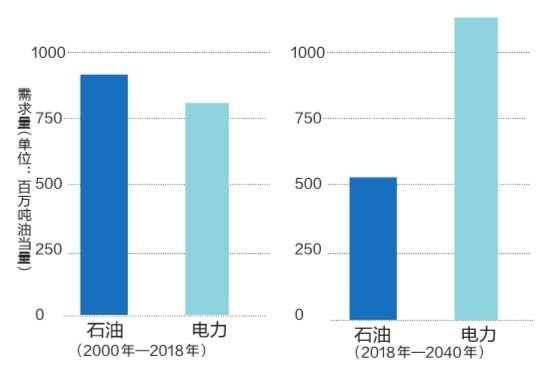

在既定政策情景中,石油和电力消费的改变

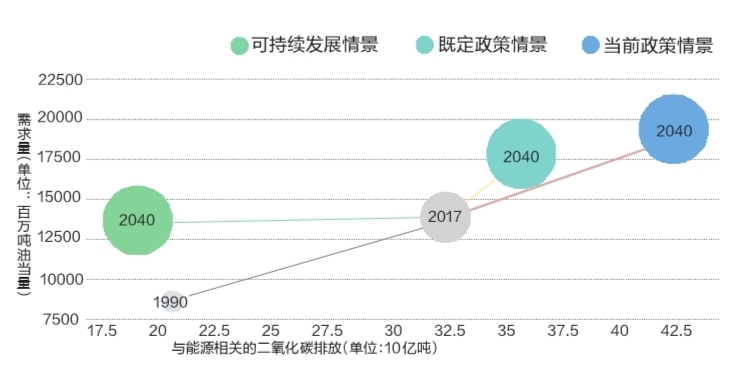

世界一次能源需求以及能源相关二氧化碳排放量,按情景划分

核心观点

●亚洲市场将成为重心,需求激增将消化产量过剩

●不论全球能源需求总量增速如何,电力需求都以更快的速度增长

●可再生能源成本降低和数字技术进步为能源转型带来了巨大的机遇,同时也带来了一些新型能源安全风险

●电池成本下降的速度是影响电力市场和电动汽车发展的一个关键变量

11月13日,国际能源署在巴黎总部发布最新能源展望报告——《世界能源展望2019》,通过对全球能源市场、技术发展最新数据与能源行业发展问题的分析,对全球至2040年的能源发展前景进行了展望。

这一报告向来是世界各国政府能源政策制订以及全球企业和社会发展规划的重要参考。国际能源署认为2019年的展望中对电力尤为关注。该机构指出,在低碳技术不断发展的情况下,电力需求将以整体能源需求的两倍速度增长。

2040年中国仍将是世界最大能源消费国

报告预测,综合多重因素,在2040年前全球能源需求将以每年1%的速度增长,远低于2018年2.3%的增长水平。由于能效更高的汽车和电动汽车的普及,全球原油需求在2030年将触顶。

在可持续发展前提下,报告预测全球天然气需求在2030年之前将持续增加,然后出现回落;低碳能源需求上升;煤炭消耗量显著减少。到2040年,石油日需求量为6700万桶,相当于上世纪90年代初水平。

从国别看,中国仍是世界最大能源消费国,印度的能源需求将增长最快。中国石油需求的增长量预计在本世纪30年代初达到顶峰,同时美国的石油消费量稳步下降,中国在2040年之前将成为世界最大的石油消费国。

国际能源署指出,在2017年至2018年间,中国天然气消费量增长了33%;到2040年,天然气在中国能源结构中的占比将从当前的7%上升至13%。

根据新华社报道,国际能源署首席能源分析师、能源需求展望部门主管劳拉·科齐表示,长期以来,中国对全球能源转型作出积极贡献,比如在降低光伏成本方面对中国和世界都有益。此外,中国还在发展陆上和海上风力发电等清洁能源技术、推广电动汽车等方面发挥积极作用。

到2040年,电力占比将超过石油

报告显示,目前煤炭仍是电力行业最大的来源,天然气仍是第二位。国际能源署认为在越来越多的国家,取消燃煤发电是一项关键的气候政策目标。但是由于煤炭资源丰富且价格合理,仍然是电力的主要来源,因此从短期来看,取消煤炭发电仍面临不小的阻碍,这一趋势将延续至2023年。

具体数据显示,目前煤炭发电仍占全球额外发电量的40%左右。经过几年的下滑后,煤炭在电力结构中的份额仍将保持在38%左右,这对于当前煤炭在能源机构中的地位几乎没有明显的撼动作用。

但电力行业将在未来20年迎来大变革,将是未来20年消耗量不断增长的少数能源之一。

报告认为,电力是现代经济的核心,在既定政策情景中,电力需求的增长速度是能源需求总量增速的两倍多。在既定政策情景中,工业(特别是中国的工业)是电力需求增长最主要产业,其次是家用电器、制冷设备和电动汽车应用。在可持续发展情景中,电力是除了可再生能源直接利用和氢能外,2040年需求还在不断增长的少数能源之一,其增长主要来自电动汽车。到2040年,电力在终端能源需求中占比将超过石油,而目前其占比不到石油的一半。

将电力系统置于可持续发展道路上将不仅需要增加更多的可再生能源。世界还需要关注到现有系统的碳排放。在过去的20年,亚洲已占全球燃煤总装机容量的90%,这些电厂的使用寿命可能比较长。报告特别指出,之所以要实现能源变革,提高清洁能源的占比,主要还是考虑到二氧化碳的排放。

报告表示,可再生能源成本降低和数字技术进步为能源转型带来了巨大的机遇,同时也带来了一些新型能源安全风险。

在既定政策情景中,到2040年,低碳能源在总发电量中占比将会超过一半。风能和太阳能光伏发电增速最为抢眼,但水力发电(2040年占总发电量的15%)和核能发电(占8%)仍占据主要份额。

国家能源署建议,政策制定者和监管者必须迅速采取行动,以跟上技术变革的步伐并满足电力系统灵活运行的需求。储能市场的设计、电动汽车与电网的双向互动、数据隐私等问题都有可能使消费者面临新的风险。

太阳能光伏成为全球电力装机中占比最大的发电类型。2025年左右,可再生能源在发电结构中占比将超过煤炭,这主要得益于风能和太阳能光伏发电的持续增加。

可再生能源的占比将升至25%

国际能源署称,去年全球平均每日石油需求为9690万桶,目前每天100万桶的增长速度将在未来五年保持不变。报告预计,到2030年将升至1.054亿桶。国际能源署执行理事FatihBirol表示,石油需求将在2030年后趋于稳定。到2025年,需求增长强劲,但此后增长缓慢。

到那时,使用更节能的汽车引擎每天将减少900万桶的需求,而电动汽车的增长每天将减少约400万桶的需求。

作为能源论述的另一个重点,报告预计,可再生能源将成为首选技术。到2040年,可再生能源在发电量中的份额从现在的25%上升到40%以上,同时可再生能源占2040年全球产能增量的三分之二。其中太阳能光伏将成为主导。其中,仅太阳能光伏一项就占了预期增长的60%,而陆上风能则占据了增长中的四分之一。尽管水力仍占可再生能源总装机量增量的十分之一,但其增长速度正在放缓。

尤其值得一提的是,报告认为,到2024年,中国占全球可再生能源装机量增长总量中的40%。对中国的预测值高于去年,主要是因为中国的系统集成有所改善,更低的弃风率以及增强的太阳能光伏和陆上风能的竞争力。

报告认为可再生能源的发电量到2040年将增加3倍,可再生能源在供热方面的使用量将达到15%,且预计这一增长中约有60%将发生在中国、欧盟、印度和美国,因上述国家和地区都是当今最大的可再生能源消费主体。

尽管美国退出《巴黎协议》,但目前绝大多数国家或国际组织仍积极采取措施应对气候变化。各国纷纷出台新能源战略支持可再生能源发展,全球应对气候变化的支持将不断加大。随着车辆能耗使用效率的提高,交通运输需求的增长相对于过去大幅放缓。到2040年,以电力为动力的乘用车公里比例将增至25%左右。世界将持续电气化,一次能源增量的约75%被电力部门消化吸收。

报告还指出,海上风电资源开发潜力巨大,可以满足数倍于当前的全球电力需求。尽管海上风电具有波动性,但由于其采用更大的风力机组,可以在远离海岸的地方获得更强更稳的风力,因此其运行小时数比太阳能光伏和陆上风电更高。此外,还有更多的新技术即将涌现,包括可以开辟新资源和新市场的浮动式风力发电机。

到2040年,海上风电项目将越来越具有成本竞争力,有望吸引万亿美元投资。欧洲在海上风电领域取得的成功激发了中国、美国和其他国家的兴趣。在可持续发展情景中,海上风电与陆上风电联合发力,成为欧盟的主要发电来源,为欧洲电力行业的全面脱碳铺平了道路。如果海上风电成为制氢的主要能源,其推广速度甚至会更快。

来源:南方电网报 作者:孙艺璇 陈克迁