孰忧孰喜?中国海上风电供应链告急!

发布日期:2019/11/22

我赶在2021年底前并网,抢到0.85元/千瓦时的高电价,国内海上风电开发商为正陆续大规模开工一批海上风电项目。但据最新的伍德·麦肯齐(Wood Mackenzie)报告显示,由于国内供应链的瓶颈,目前已核准的海上风电项目只有20%可以在2021年底前并网发电。

为了获取高额固定上网电价,近一年各省、市集中核准了几批海上风电项目,累计达5000万千瓦左右。虽然这对持续投资中国海上风电产业的公司带来了长期的信心,但给相关供应链企业短期供货带来了巨大压力。

据悉,风电安装船是部分国内海上风电项目2022年前无法如期建成投产的主要障碍。根据中国船检统计,截至2019年4月初,国内投入使用的风电安装船共22艘(作者注:遗漏中外运所属的“长德”轮和中广核的海龙兴业号等安装船),在建7艘。虽然已成为除欧洲之外最大的风电安装船市场,但仍然无法满足国内项目短期“蜂拥式”的建设需求。

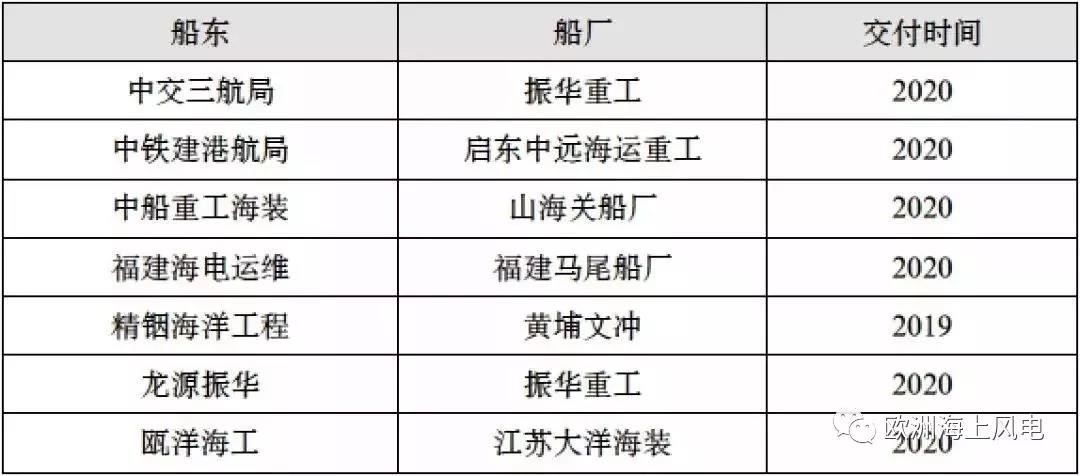

国内已投运风电安装船

国内已在建风电安装船

为此,伍德·麦肯兹预测2019至2021年这两年间,有1080万装机容量的中国海上风电项目可以实现并网。2022年,新增并网规模将下降三分之一。但鉴于中国巨大的海上风电开发潜力和稳定政策,从2023年到2028年,平均每年新增装机容量将超过400万千瓦。也就是说,未来10年,全国将有超过4000万千瓦的海上风电新增投产项目。

其中,从目前核准的项目规模看,广东和江苏占据85%的份额,并将在未来10年贡献新增装机的60%(2500万千瓦),领跑中国海上风电市场!

全国各省海上风电核准项目规模(含投产)

伍德·麦肯兹预计,鉴于目前的增长势头,国家能源局制定的到2020年底5GW海上风电项目并网的目标应该可以实现。

根据该报告,虽然海上风电目前仍是成本较高的能源,但预计平准化度电成本(LCOE)将从目前的0.646元/千瓦时降到2028年的0.409元/千瓦时,下降36%。

2021年之后,当政府补贴开始下降后,开发商将面临较大的盈利压力,只有供应链加快成熟、完善才能降低投资成本。

来源: 欧洲海上风电