“氢”丝万缕!中国2030年可再生氢100发展路线图解析

发布日期:2022/7/4

中国各行业和区域具备在2030年实现至少达到100GW可再生氢装机量的潜力,这一目标有望为推动2060年碳中和目标的实现打下坚实基础;

· 2030年之前,中国可再生氢的消费需求增长主要集中于化工行业对传统化石能源制氢的可替代性,以及钢铁和交通行业新技术突破创造出的新增需求;

· 从区域的角度看,2030年可再生氢的生产将主要集中在可再生资源禀赋较好的西北地区,以及行业用氢需求较大的华北和华东地区;

· 在完善分行业、分区域目标的基础上,通过强化“大基地”规模化示范效应来降低产业链成本,同时,对各地方适合自身发展条件的可再生氢产业规划进行完善;

· 中国整体氢能发展的战略布局,需要分阶段、分步骤利用不同来源氢能的互补性,最大化实现氢能的减排效果,并为可再生氢打造更充分的发展基础。

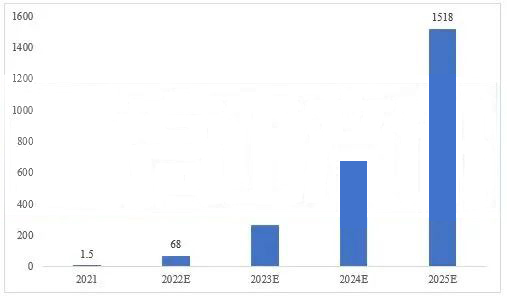

GGII调研统计,2021年国内氢储能装机量约为1.5MW,氢储能渗透率不足0.1%;随着氢储能示范项目加速推广以及氢能下游应用市场快速发展,到2025年氢储能新增装机量预计有望达到1518MW。

氢储能系统一般包括电解水制氢设备、储氢容器和燃料电池系统三大组成部分。受氢储能发展势头上扬影响,三大组件中的燃料电池系统,因为与车载燃料电池系统物理结构相似,也正成为燃料电池企业业务延伸的重要方向。

在氢能汽车起量缓慢的现实情况下,氢储氢似乎成为了车用燃料电池系统供应商可以进击的新蓝海市场,但有哪些需要注意的地方?

氢储能市场兴起

氢储能技术是利用电力和氢能的互变性而发展起来的:利用电解制氢,将间歇波动、富余电能转化为氢能储存起来;在电力输出不足时,利用氢气通过燃料电池或其他发电装置发电回馈至电网系统。在双碳目标下,氢储能正在成为当下能源应用的一个热词。

企业层面,入局者氢储能的企业众多。包括:阳光氢能可再生能源变功率制氢及氢储能发电实证平台已成功投运;高成绿能在全国首个5G基站燃料电池备用电站、全国首个氢电双向转换及储能一体化燃料电池电站等成功开发经验上又连续中标/交付多个燃料电池电站项目;鲲华科技氢储能发电系统于今年3月重磅发布,发电功率高达500kW,近日其在第一代产品的基础上又完成了第二代产品的迭代升级,功率达到了1MW。

中集安瑞科于2021年11月宣布联手松下电器研发氢能热电联供集成化产品;国家电投200kW氢能发电设备项目落地江西,预计规划投资约10亿元,年产2000套200kW氢能发电设备;国家电网宁波慈溪氢电耦合直流微网示范工程总投资额达2.16亿元,预计将于2022年底建成。今年4月,格罗夫自主研发的640kW氢能发电装备也正式面向全球发布。

另有明天氢能、氢蓝时代、弗尔赛、格罗夫、东方氢能、豫氢动力等也已在这一方向展开布局。

政策层面,去年3月,国家在发布的“十四五”规划中,将氢储能被纳入战略性新兴产业;今年1月,国家发改委、能源局正式印发《“十四五”新型储能发展实施方案》,提出到2025年,包括氢储能在内的新型储能由商业化初期步入规模化发展阶段、具备大规模商业化应用条件;到2030年,新型储能全面市场化发展。

项目层面,全国范围内落地的氢储能项目也显著增多。资料显示,自2021年以来,我国已有22项氢储能相关项目在建或者已经建成。下图是今年国内部分氢储能示范项目信息:

资料来源:公开资料,高工产研新能源研究所(GGII)整理,2022年6月

GGII调研统计,2021年国内氢储能装机量约为1.5MW,氢储能渗透率不足0.1%。结合这一上扬势头,GGII预测2022年国内氢储能装机量有望达到68MW,到2025年新增装机量有望达到1518MW,未来几年氢储能市场都将呈现快速增长态势。

中国氢储能市场装机规模与预测(MW)

资料来源:高工产研氢电研究所(GGII),2022年6月

氢储能有望成为继燃料电池汽车之后的下一个重磅应用与发展风口。

进击氢储能须谨慎

在氢储能呈现良好发展前景、吸引众多企业涌入的背景下,值得注意的一个现象是,半数以上的入局者原来是做车载燃料电池系统的。

氢储能燃料电池发电系统与车用燃料电池系统相比,有什么相同与不同?在氢能汽车起量缓慢的现实情况下,氢储氢是否是车用燃料电池系统供应商可以进击的新蓝海市场?

从构成看,氢储能氢燃料电池发电系统组成与燃料电池汽车用系统的物理结构大致相同,主要由电堆和辅件组成,其中电堆还可以实现产线共享;但是,在性能要求上包括控制策略方面,两者却存在很大的区别。

“如果从车用燃料电池系统向氢储能燃料电池发电系统延伸拓展,看似简单,其实并不容易。”一位氢储能领域的企业负责人告诉高工氢电,车用燃料电池系统严格来说属于整车中的零部件,相关企业只需要关注燃料电池这一个环节是否满足整车对性能的要求即可。而氢储能燃料电池发电系统,则需要与上下游进行协同来保证产品在相应的工况下正常运行,整个研发过程跨专业的交叉性比车用燃料电池系统要更强,难度要更大。

在寿命方面,氢储能燃料电池发电系统相对于车载燃料电池系统对寿命有较高的要求,一般需要有10-15年的工作寿命,一年就需要8千小时的工作寿命;而车载燃料电池系统,如应用在小轿车上整个生命周期只需要有8千至1万小时的寿命,商用车也只需要2.5-3万小时的寿命。寿命要求不同,直接决定企业考虑的事宜以及对燃料电池产品材料及部件的要求都不同。

“我们对催化剂的寿命、膜的寿命、双极板的寿命,包括对密封材料,相对于车载产品,都是要做分析考虑的。以催化剂为例,氢储能燃料电池发电系统更强调在稳定工况下减少催化剂铂的溶解迁移,不像车载产品重点要考虑变载和高电位工况,两者在设计方向上就已经不一样。”高成绿能副总经理侯向理表示。

氢储能燃料电池发电系统与车用系统不一样,需要了解产品设计的底层逻辑,知道选用什么样的材料去组合,选用什么样的控制策略,并不是说直接把车上的产品直接搬过来用。如果一家车载燃料电池产品企业没有这个基本能力,冒然延伸或转型,在氢储能燃料电池发电站领域可能短期内很难做出成绩。

另一个现实问题是,氢储能燃料电池发电系统已经做到了兆瓦级,目前国内配套供应商相较于车用燃料电池系统的配套商整体偏少。

整体来看,氢储能市场趋热,但对车载燃料电池系统企业来说,进入还是需慎重。

图片落基山研究所和中国氢能联盟研究院联合发布《开启绿色氢能新时代之匙:中国2030年“可再生氢100”发展路线图》报告。

自”双碳”目标提出以来,中国始终着力构建碳达峰碳中和“1+N”政策体系,并在这一目标指引下,制定全国和各地方、各领域、各行业的行动方案。作为使用端零污染的清洁能源,氢能不仅是中国未来重工业和重型交通领域零碳转型的重要解决方案,也将作为“碳中和”情景下的零碳清洁能源在中国未来能源体系中占据关键地位。研究表明,在2060年以前,以可再生能源为源头的氢能具备帮助中国实现二氧化碳减排总量超过200亿吨的巨大潜力,对中国乃至全球能源转型意义重大。

中国工程院院士、中国工程院原副院长、国家气候变化专家委员会名誉主任杜祥琬在专家致辞中表示:“气候变化是全人类都必须面对的战略性命题。未来,全球能源的低碳化、智能化、电气化趋势将得到进一步加强。在此过程中,能源转型、碳中和创新技术和氢能的发展将在尤其是中国市场扮演非常重要的角色。”

科技部原副部长、国家气候专家委员会名誉主任刘燕华表示:“进一步提升氢能在绿色能源中的比重,离不开我们在创新与产业化、成本竞争力方面做出的努力。氢的规模及成本,和它自身的安全性,是我们在国际竞争中立于不败之地的核心要素。”

国家气候变化专家委员会委员、中国能源研究会学术顾问、国家发改委能源研究所原所长周大地表示:“中国是全世界最大的能源消费国,其能源消费占全世界消费近25%,在如此重大的市场需求刺激下,中国完全有条件充分发挥技术创新优势,在全世界范围内带头实现低碳发展。”

落基山研究所“中国绿氢100”项目支持单位,儿童投资基金会中国区副首代刘强表示:“未来几年我们应特别关注绿氢的应用场景、发展路径和配套机制,以期在能源大系统的框架下实现多能互补,为实现‘双碳’目标做出有益贡献。”

中国氢能联盟秘书长刘玮在致辞中表示:“绿色氢能,或者可再生氢的发展,是双碳战略能够有效落地的重要抓手。可再生氢如何能够快速、高质量地发展,不仅关系到整个氢能产业,也关系到能源革命和双碳战略能否落地。当下,整个中国的氢能产业已经形成了一个新的发展局面和发展阶段,我们对氢能的未来发展充满期待。”

博润资本董事长,落基山研究所董事会成员丁玮表示:“氢能源是彻底改变碳排放的发力点之一,政府及骨干型企业应在大规模部署氢能生产方面发挥主导性作用,并由地方政府引导基金产业在供给端进行投资。”

落基山研究所常务董事兼北京代表处首席代表李婷女士表示:“绿氢是零碳、清洁能源的代表,全球多个国家都把绿氢作为实现本国能源转型和经济提升的战略选择。作为世界第一大产氢国,也是世界最大的储氢材料产销国,中国在近期也出台了一系列指导文件,明确了氢能在能源系统中的作用和战略定位。基于对氢能产业及其发展路径的分析研究,落基山研究所期望在未来与各方合作伙伴一道,共同促进绿氢成为实现国家双碳目标当中不可或缺的主力军。”

干旱、风暴、洪水……一系列极端天气导致的灾难事件让人们认识到:环境问题已经成为全人类面临的重大挑战。

为应对由二氧化碳等温室气体排放引起的全球气候变暖,我国2020年提出“碳达峰、碳中和”目标,这将为全球温度降低做出重要贡献。

为确保2030年前实现碳达峰目标,《2030 年前碳达峰行动方案》、《氢能产业发展中长期规划(2021—2035年)》、《“十四五”可再生能源发展规划》等顶层文件相继发布,各地“靴子”紧随其后。

在政策的赋能下,我国新能源行业发展迅猛!作为可再生能源产业的其中一员,新型清洁、应用广泛的“绿氢”正成为国际瞩目的焦点。

绿氢是如何生产的?

氢元素在地球上主要以化合物的形式存在于水和化石燃料中,而氢能作为一种二次能源,需要通过制氢技术进行“提取”。我国的氢气来源主要以化石燃料制氢为主,这类方式生产的氢气被称之为“灰氢”或“蓝氢”(纯度)。

而绿氢,特指的是使用可再生能源(例如太阳能、风能、核能等)制取的氢气,它可以做到全生产周期无碳排,对温室气体的减排具有非常重要的意义!

生产绿氢的重要途径之一,便是电解水制氢。

电解是一种众所周知的化学过程:水在电解槽内生成氢气和氧气。由于纯水的“导电”能力极差,所以会在水中添加合当配比的电解液,帮助提升电解效率。

希倍优氢能围绕的碱性水电解制氢即指在碱性电解质环境下进行的水电解制氢过程。

正氧负氢

在直流电的作用下,正极的电子会往负极“跑”,负极附近的水和电子发生析氢还原反应,产生氢气和氢氧根离子;氢氧根离子穿过隔膜,“跑”到正极附近会失去电子,发生析氧氧化反应,生成水和氧气。

除了电解槽,还需要哪些设备?

作为发生反应的核心部件,电解槽往往是最受关注的设备,它关系到整个系统的产气量、能耗、寿命等。

但实际上,氢气从电解槽制取后,还需要经过多道工序。

最基础的制氢系统包括两大配件:电解槽+后处理系统。

希倍优氢能“后处理系统”

升级版还会加配“纯化系统”以满足客户的技术要求。与灰氢、蓝氢相比,绿氢几乎不含什么杂质,未经纯化也可达到99.8%。

此外还有电源系统,可以将交流转变为直流电,如果是离网发电,也需要经过直流到直流的过程,具体情况具体分析;还有供水系统,一般的城市自来水必定会含有一定杂质,需要经过处理使用,且各地水质均不同,杂质会影响到电解槽的使用寿命。

最后还有智控系统,誉为制氢系统的“大脑”,可以实时监测系统运行状态,连续纯度检测功能,还自带诊断功能,能够一键启停,保障安全生产。出厂前每套设备都会经过整机测试,确保符合安全和质量标准。

为什么碱性水电解更适合绿氢?

据《中国氢能源和燃料电池产业白皮书2020》报告,我国在2060年预计将会有1.3亿吨的用氢市场,如果届时全部用绿氢代替,那么将需要1TW的电解槽总装机量。

快速发展的用氢市场,对制氢规模提出了更大挑战,未来MW级产品注定将成为市场主流。

价格方面,碱性水电解制氢系统也具备非常大的优势,且仍有下降空间。但就目前出口方面,国产的碱性电解制氢系统就已经很“吃香”。兼具规模大、成本低、寿命长三大优势,意味着的碱性水电解制氢系统势必仍将占据未来绝大部分的氢能源制备市场。

希倍优助力绿氢生产降本增效

希倍优品牌创建于2013年,深耕新材料领域和新能源行业,现已建立氢能装备、海洋装备和工业辊轮三大产品矩阵,形成了以创新为核心,多轮驱动的良好发展格局。

随着中国加入更广泛使用绿氢的行列,希倍优氢能以前瞻性目光布局制氢设备行业,凭借在新能源领域的经验沉淀,希倍优氢能精研新材料、新工艺,能够站在未来市场的需求出发设计产品,为客户提供制氢解决方案。

集装箱式碱性电解水制氢系统

目前,希倍优氢能已形成了10-1000Nm³/h的系列产品矩阵,系统类型囊括集装箱式碱性电解水制氢系统、撬装可移动式碱性水电解制氢系统、分布式制氢间整套系统等,能为可再生能源发电项目、加氢站、电厂、化工、半导体等行业领域的需求做原创性的定制开发,低能耗,安全可靠。

来源: 巅峰能源