储能赛道王者!钒电池产业链全景解析

发布日期:2022/10/4

随着能源结构调整加快,储能需求大幅增加,国家对电化学储能安全的要求趋严。

全钒液流电池是颇具代表性的化学储能新技术,其性能突出,具有功率大、容量大、安全性高、寿命长等优点。不会发生热失控、过热、燃烧和爆炸,且具有其他电化学储能技术无法比拟的本征安全和长寿命,是电化学储能安全性较高的技术路线之一。

全钒液流电池通过增加电极的数量和面积可以有效提高功率,通过增加电解液的体积可以增加钒液流电池的容量,因此钒液流电池可以达到高的工作功率和容量。

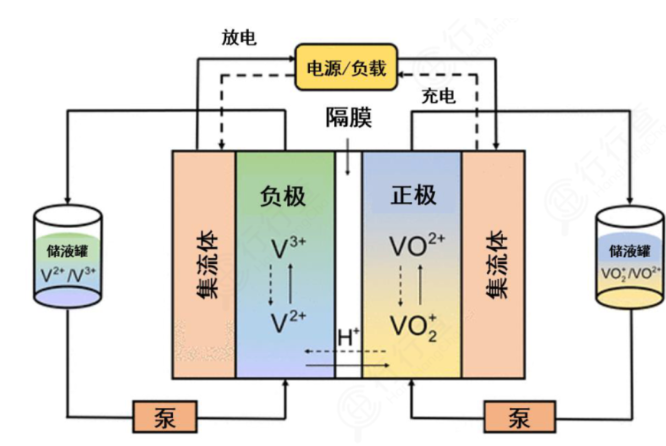

钒电池工作原理图:

图片资料来源:公开资料

钒电池应用领域包括再生能源并网发电、城市电网储能、远程供电、UPS 系统等领域。

据中国储能网的数据统计显示,截至2021年底,国内储能累计装机容量中,抽水储能占89%,比2020年比例下降了四个百分点;电化学储能占11%,其中89%是锂离子电池,铅蓄电池占比约10%,液流电池只有0.7%左右。

未来三年全钒液流电池产业可能仍将处于导入期向成长期过渡阶段,行业有望在电化学储能市场中的渗透率快速提升。全钒液流电池或将成为大规模储能的最佳选择。

1

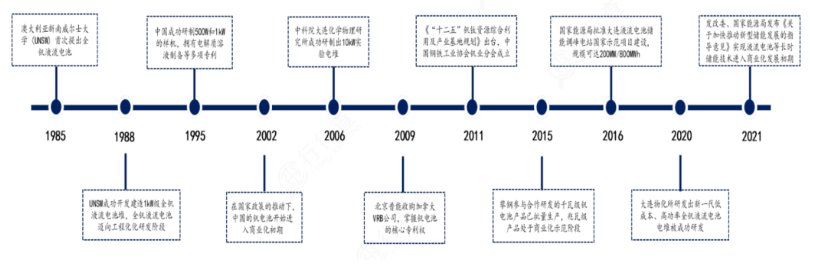

全钒液流电池历史沿革

2002年,在国家政策的推动下,攀钢与中南大学合作钒电池研发,全钒液流电池开始进入商业化探索。

2006年中科院大连化学物理研究所成功研制出10kW电堆。

2009年北京普能收购了加拿大VRB power system公司,掌握全钒液流电池的核心专利权。

2020年大连、北京等地全钒液流电池储能示范项目投入运营,全钒液流电池的技术成熟度和规模化日渐提高。

2022年9月29日,由中国科学院大连化学物理研究所等团队共同参与的百兆瓦级大连液流电池储能调峰电站进入并网调试最后阶段,预计10月中旬正式投入使用。

该电站是国家能源局批复的首个100MW级大型电化学储能国家示范项目,也是迄今为止全球功率最大、容量最大的液流电池储能调峰电站。

随着相关示范项目的带动,全钒液流电池成本有望降低,从而在产品技术端推进其商业化进程。

2

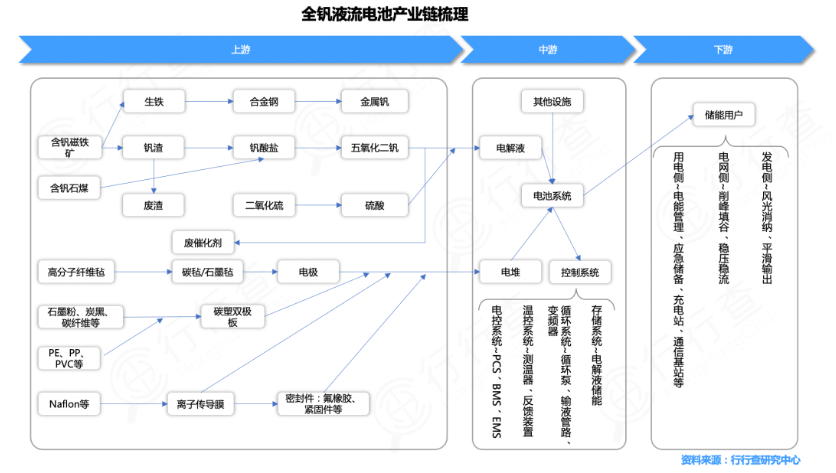

全钒液流电池产业链

目前全钒液流电池的技术成熟度逐渐提高,产业链复杂度较高,涉及多个行业。

其中核心环节是材料端和设备端。

材料端主要包括电解液材料和电堆材料,设备端主要包括整机装配和控制系统。

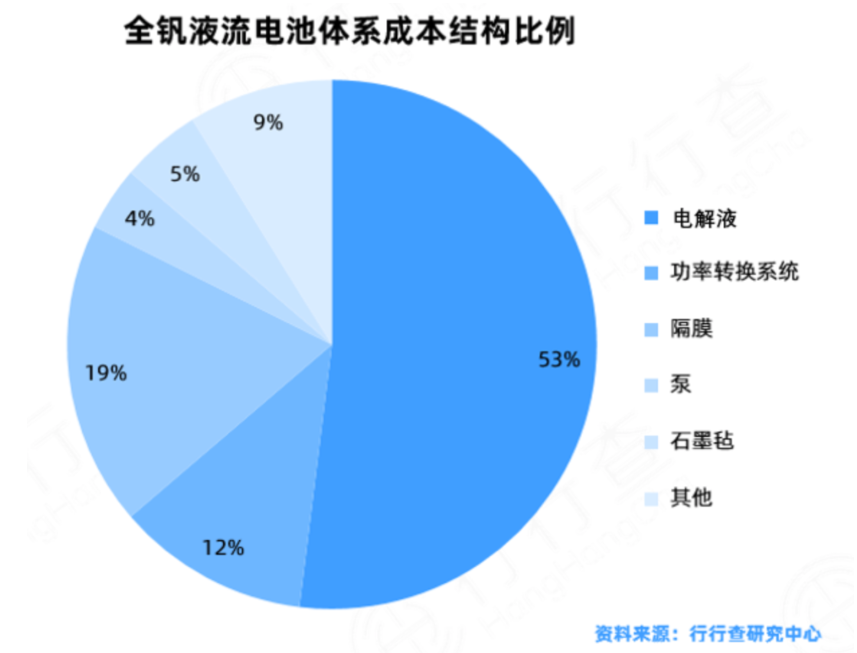

根据测算,储能时长为8小时的情况下,电解液的价值量占比53%,隔膜的价值量占比19%,石墨毡价值量占比5%,泵价值量占比4%,功率转换系统价值量占比12%。

目前,电解液、电堆、隔膜、电控系统等核心材料与部件均有相关企业布局。

上游:钒原料供给、电堆材料加工图片

钒电池产业链上游主要原材料包括五氧化二钒、硫酸、碳材料、聚合物材料等,以及各类辅材。

涉及基础化工、钢铁冶炼、有色金属等产业,其中钒矿及其加工业处于核心地位,是电解液原料五氧化二钒的来源。

钒电池电解液是钒电池的关键材料之一,直接影响钒电池的储电能力。

电解液环节主要厂商包括大连博融新材料、钒钛股份、河钢股份、安宁股份、中核钛白等。

电解液材料的主要企业:

电解液制造分为两个步骤:

首先是核心前驱体的生产,即钒化学品(五氧化二钒、偏钒酸铵等),目前拥有相关技术和量产能力的基本为大型钒提炼及加工企业。

然后是将前驱体转化为电解液,目前掌握钒电解液制造的全球龙头企业是大连博融新材料公司,全球市场占有率80%以上。

原材料质量和价格是制约全钒液流电池产能的核心因素,具有规模优势和研发能力的行业龙头将率先受益。

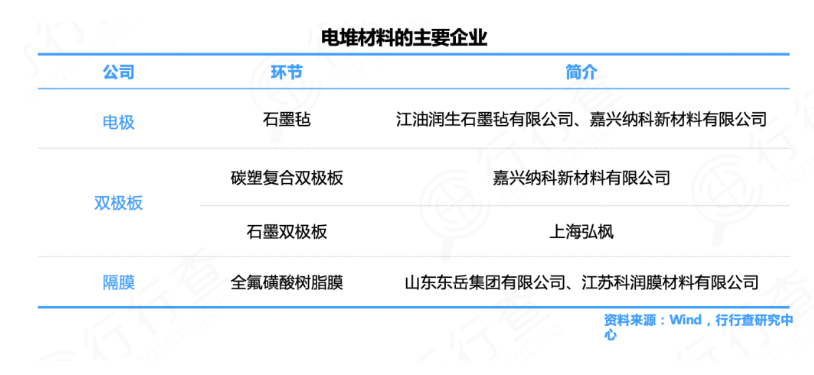

电堆材料

全钒液流电池的电堆材料与氢燃料电堆相似度很高,主要包括电极、双极板、隔膜、密封件等几种关键材料。

当前全钒液流电池还没有大规模应用,因此几家代表性企业主要依靠自研自产或外协加工的方式生产电极材料,以供自用。

隔 膜

隔膜材料主要采用全氟质子交换膜,之后可能转向非氟传导膜。

目前,国内东岳集团等企业已具备自主生产全氟磺酸树脂膜的能力,但液流电池用的高质量Nafion膜仍需进口且价格昂贵,并且Nafion膜的离子选择性差强人意。

另一条路线是采用非氟离子传导膜,即非离子交换性隔膜,该技术是我国自主发展的方向,以中国科学院大连化学物理研究所为代表的科研团队已经取得了重要成果。

由于各厂家的选材和工艺不尽相同,电堆材料的成本及性能也存在差异性。

此外,现有电堆材料的技术和工艺尚有较大改进空间,相关研发工作仍在进行中,逐步实现国产替代。

中游:电堆装配、控制系统等

全钒液流电堆的装配技术包括电堆装配、控制系统、其他设备和附件等,该环节技术壁垒较高,涉及各类耗材和电子元器件。

电堆端

电堆端技术壁垒较高,具有技术积累和资本优势的行业龙头将保持长期竞争力。

代表性企业是大连融科、北京普能,另有多家公司开展了相关布局,包括国网英大、上海电气、易成新能等。

控制系统

控制系统包括PCS、BMS、EMS等,所需硬件装置是电力电子行业的基本元件,可通过与相关企业合作定制生产。

PCS环节主要厂商包括固德威,科华数据等;EMS环节主要包括中电兴发等。

但是专门提供钒电池控制系统的企业较少,主要由相关企业自研自用或外协加工生产。

对于主要从事储能电控技术研发而尚未涉足钒电池的企业,未来较容易转型,为钒电池的控制系统提供解决方案服务,主要厂商如固德威等。

未来一旦市场需求放量,可能会有更多的电控企业转型入场。

下游:终端应用市场

钒电池产业链下游终端市政主要包括各类储能用户,包括发电侧、电网侧、用电侧。

我国钒液流电池已实现在智能电网、通信基站、偏远地区供电等项目中的应用。

目前已有镇海网源友好型风电场储能项目、国家电投海阳储能示范项目进入并网阶段,同时襄阳全钒液流电池集成电站等工程项目处于建设中。

2022年5月国家能源局首次批准建设的国家级大型化学储能示范项目大连液流电池储能示范项目正式并网投运,项目的投产并网将加速推动液流电池的大规模应用。

3

钒电池市场格局

我国的全钒液流电池研究和产业化世界领先,技术层面已经完备,但需求尚未打开,产能正在蓄力发展,规模效应尚未显现。

国内钒电池设备企业大致有两类:

一类是科研院所自研技术转化的初创企业,多为校企合作模式,以大连融科为代表。

另一类是通过吸收合并或控股方式,获得相应技术,再优化升级参与竞争,以北京普能为代表。

全钒液流电池整机制造企业包括武汉南瑞、上海电气、四川伟力得、上海神力科技等,各自拥有核心技术,普遍研发时间超过10年。

当前阻碍液流电池大规模商用的内因包括:性能单一导致应用场景局限,初始成本过高,导致经济性不足,外因是:下游需求未打开,市场认可度不够。

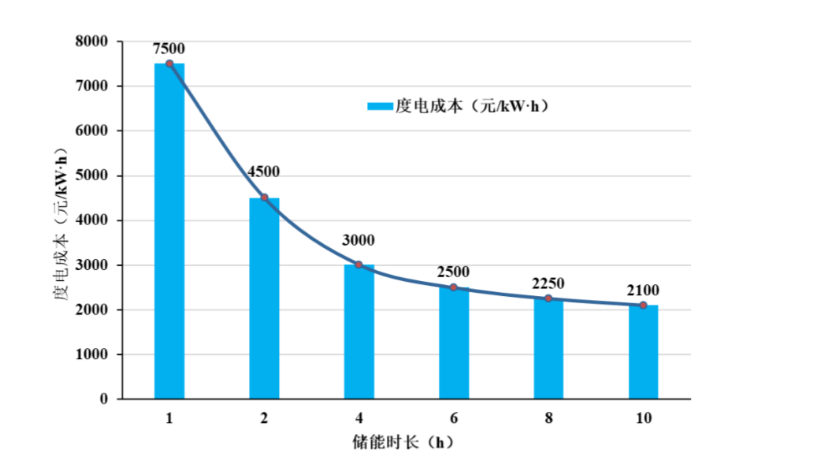

目前,钒电池的初始投资成本还有较大下降空间,主要降本途径是降低可变成本(廉价材料替代,缩短制造流程等)、摊薄固定成本(增大功率密度,提高储能时长等)。

长时储能可以降低全钒液流电池系统度电成本:

资料来源:储能科学与技术

未来全钒液流电池的发展方向主要在于提升电池性能以拓展应用场景,以及降低系统的初始投资成本。在全钒液流电池产业化不断加速的过程中,产业链环节中电池端和材料端的先发布局厂商都将率先受益。

来源:3060