锰将出征,后来居上!磷酸锰铁锂行业研究报告出炉

发布日期:2022/10/11

核心观点

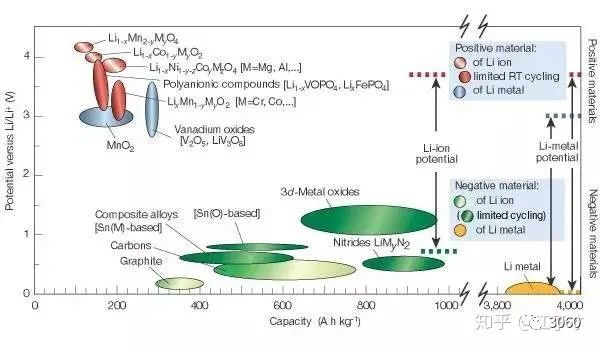

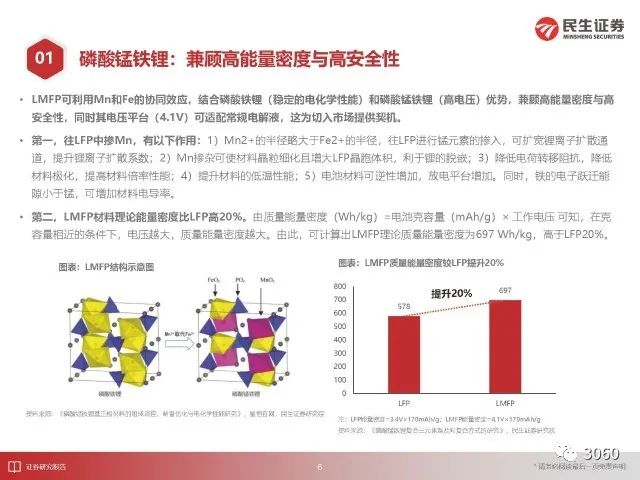

关注磷酸锰铁锂的起底逻辑:第一,现有磷酸盐系正极材料( LiMPO4 ,M可由Fe、Mn、Co、Ni等元素组成)存在应用瓶颈,上升空间有限。1)磷酸钴锂(4.8V)和磷酸镍锂(5.2V)充放电平台过高,难以被商业化应用。2)LFP电压平台仅为3.4V,能量密度已接近理论上限;磷酸锰锂高达4.1V,但电导率和锂离子扩散速率极低,被视为“绝缘体”。第二,磷酸锰铁锂(M−)兼顾高能量密度和高安全性,可缓解LFP量密度短板。由质量能量密度(Wh/kg)=电池克容量(mAh/g) 工作电压 (V),可计算出LMFP(4.1V)理论质量能量密度为697 Wh/kg,高出LFP20%。由此,往LFP中掺Mn是磷酸铁锂在电化学材料体系端提高能量密度的“唯一“进化之路。

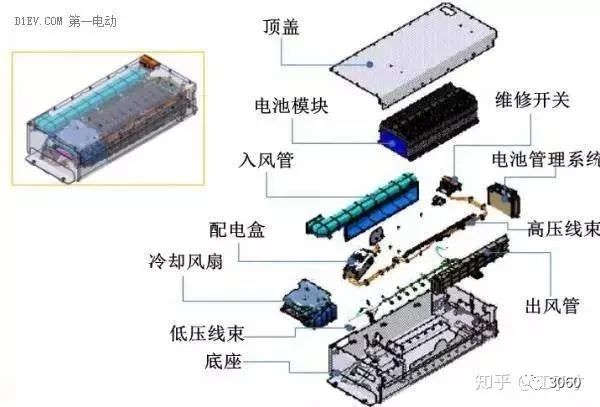

简易动力电池系统图

01.磷酸锰铁锂进化之道

LMFP发展契机:现有橄榄石结构磷酸盐正极材料存在应用瓶颈

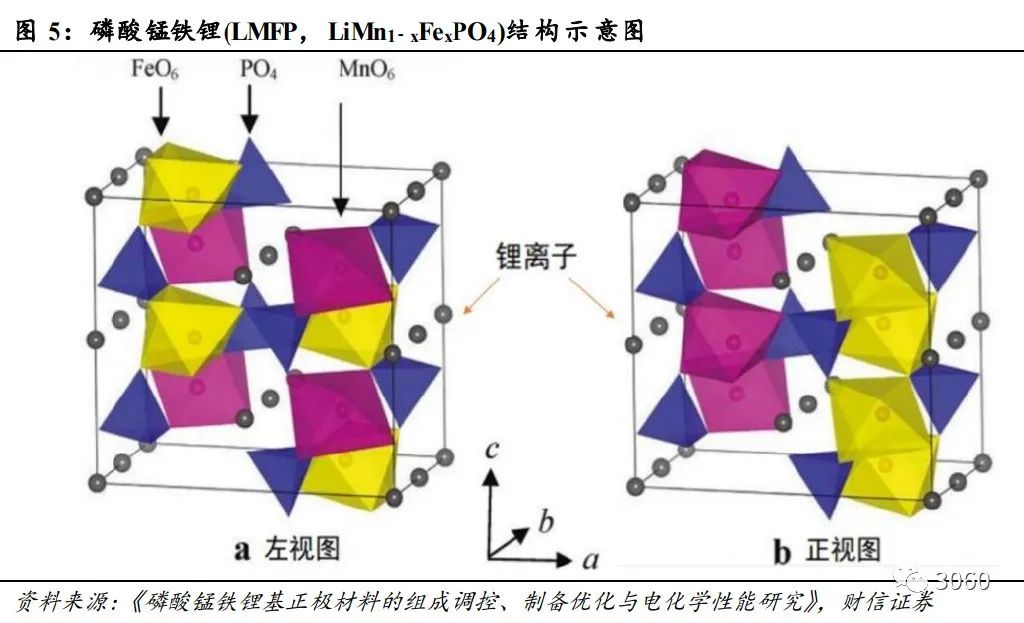

磷酸盐基正极材料LiMPO4属于聚阴离子型正极材料,为正交晶系呈橄榄石结构,M可由Fe、Mn、Co、Ni等元素组成。其中, 磷酸钴锂(4.8V)和磷酸镍锂(5.2V)充放电平台过高,已超过传统电解液所能承受的最大电压平台(4.5V),难以被商业化应 用,而磷酸锰锂LMP和磷酸铁锂LFP可适配现有电解液体系,具备商业应用基础。

磷酸锰铁锂:兼顾高能量密度与高安全性

LMFP可利用Mn和Fe的协同效应,结合磷酸铁锂(稳定的电化学性能)和磷酸锰铁锂(高电压)优势,兼顾高能量密度与高 安全性,同时其电压平台(4.1V)可适配常规电解液,这为切入市场提供契机。

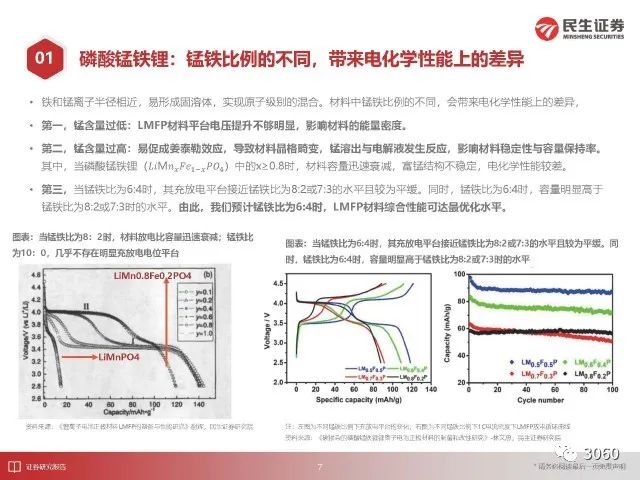

磷酸锰铁锂:锰铁比例的不同,带来电化学性能上的差异

铁和锰离子半径相近,易形成固溶体,实现原子级别的混合。材料中锰铁比例的不同,会带来电化学性能上的差异, 第一,锰含量过低:LMFP材料平台电压提升不够明显,影响材料的能量密度。

磷酸锰铁锂:制备路线与LFP相似,液相法更适配

固相法:是最传统的方法,工艺简单,利于批量生产,但不易控制产品的粒度及分布,均匀性较差。其中,高温固相法最具 代表性。液相法:产成品一致性更好,更能缓解锰溶出等问题,更易形成均一的固溶体,利于锂离子的脱嵌材料,能量密度更高。但 工艺更为复杂,成本较高。由此,液相法更适配LMFP,使用该方法进行量产的企业可构筑其工艺技术壁垒。可分为溶胶-凝 胶法、水热法、溶剂热法、共沉淀法以及喷雾干燥法。

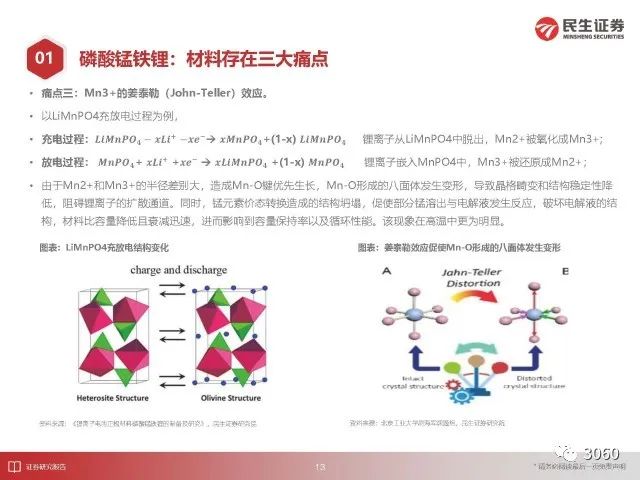

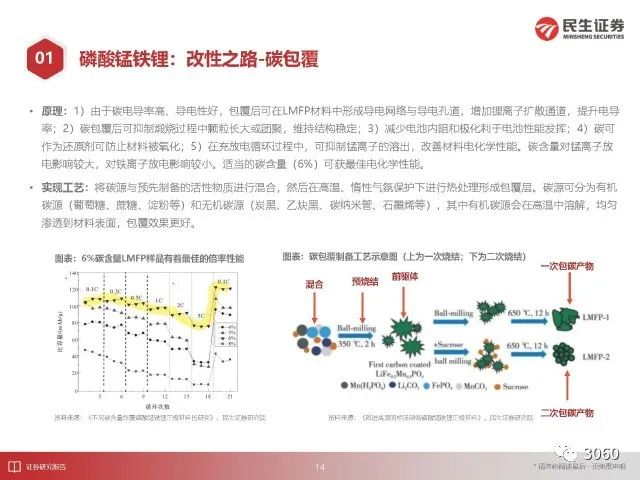

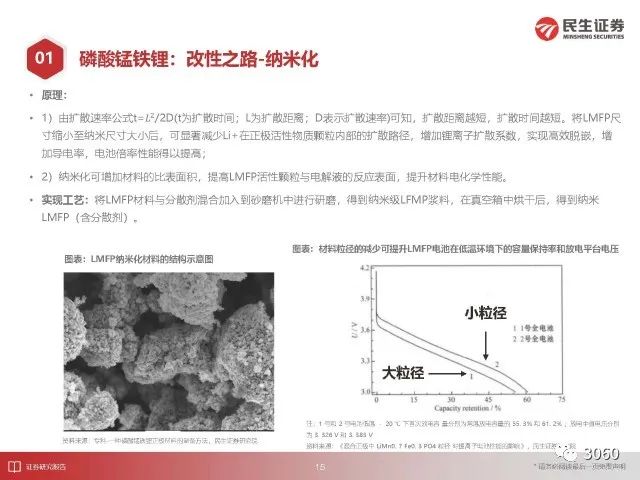

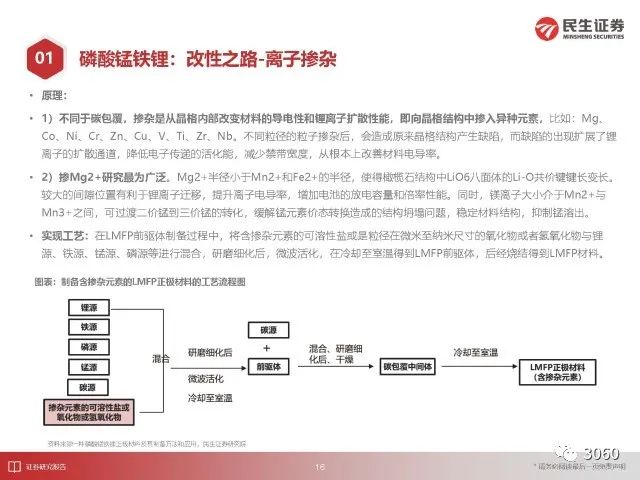

磷酸锰铁锂:材料存在三大痛点

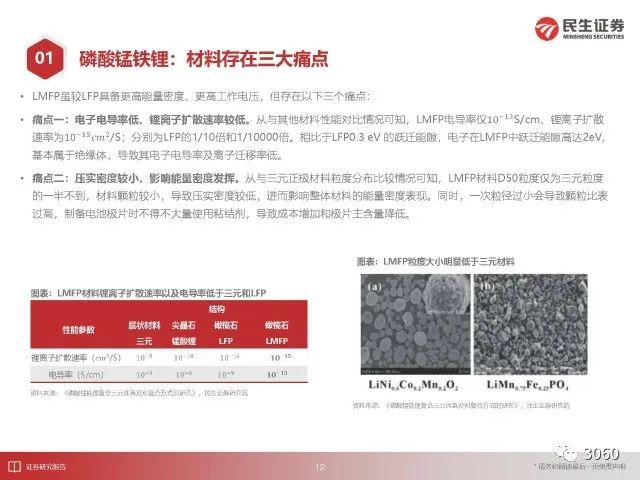

LMFP虽较LFP具备更高能量密度、更高工作电压,但存在以下三个痛点:痛点一:电子电导率低、锂离子扩散速率较低。从与其他材料性能对比情况可知,LMFP电导率仅10−13S/cm、锂离子扩散 速率为10−152 /S;分别为LFP的1/10倍和1/10000倍。相比于LFP0.3 eV 的跃迁能隙,电子在LMFP中跃迁能隙高达2eV, 基本属于绝缘体,导致其电子电导率及离子迁移率低。痛点二:压实密度较小,影响能量密度发挥。从与三元正极材料粒度分布比较情况可知,LMFP材料D50粒度仅为三元粒度 的一半不到,材料颗粒较小,导致压实密度较低,进而影响整体材料的能量密度表现。同时,一次粒径过小会导致颗粒比表 过高,制备电池极片时不得不大量使用粘结剂,导致成本增加和极片主含量降低。痛点三:Mn3+的姜泰勒(John-Teller)效应。

02.成本测算分析:略高于LFP,明显低于三元

与LFP价差为2.79万元/吨,与三元价差超10万元/吨

取2022年8月10日原材料均价计算,根据我们测算:第一,以LMFP(锰铁比例为6:4)为例,综合成本为17.78万元/吨,直接材料占比接近90%。第二,材料成本排名为:LFP<LMFP<NCM622<NCM811。其中,LMFP与LFP价差为2.78万元/吨;LMFP与6系 三元的价差为12.26万元/吨。

与三元复配方案,降本效应明显

我们假设复配方案为NCM811+LMFP(锰铁比=6:4)可知, 1)随着LMFP占比的提升,复配方案材料成本明显缩减。当LMFP占比为5%时,复配材料成本为33.29万元/吨;当 LMFP占比为95%,复配材料成本为18.60万元/吨,成本缩减14.69万元/吨。2)较纯高镍三元而言,具备相近能量密度的同时,成本可更低。由2022年容百科技战略发布会可知,当三元811:LMFP=95%:5%时,其产品可成为高镍三元的迭代产品,能量密度可高达270wh/kg。同时,经由测算,LMFP占比为 5%时,复配材料成本33.29万元/吨较纯NCM811产品成本34.10万元/吨缩减了0.82万元/吨。

03.全球市场:乐观预期下2025年超过500亿元,23-25CAGR为126.64%

二轮车锂电龙头率先布局,助力LMFP放量

星恒电源:轻型车锂电LMFP+LMO方案先行者。19年,公司经过“LMO+LMFP”与“LMO+LMFP+三元”各种配方调 试下,2020年,公司确定“第二代混掺单晶锰酸锂+磷酸锰铁锂“为理想方案,同年推出”超锂S7”技术方案,单晶锰酸 锂可大幅度降低111面数量,减少锰离子溶解,可提升电芯循环次数。目前,公司持续突破,已形成”第二代混掺单晶锰酸 锂+LMFP+碳纤维复合材料”复合材料体系,能量密度接近三元。已成功应用至五菱宏光MINI和二轮车上。

与三元复配,开拓新能车用场景

第一,复配原理:1)LMFP表面能较大,可吸附在三元表面形成包覆层;2)LMFP粒径小于三元,颗粒较细,可填充于三 元空隙中。与三元复配,可弥补LMFP材料本身粒度过小的短板。复合后可实现材料间大小粒径互相搭配,提升正极材料压 实密度、体积能量密度、循环性能、容量性能、导电性以及电化学性能。第二,复配工艺路线。

LMFP:供给端稳步扩充,大规模起量在即

现有布局LMFP企业涵盖有电池、正极材料、上游原料、两轮车以及部分初创企业。其中, 宁德时代、容百科技等龙头企业 通过投资收购力泰锂能和斯科兰德进行LMFP的深入布局;星恒电源和天能股份已率先将LMFP材料应用于二轮车领域;其他 布局企业大部分已有雄厚技术储备,部分已将样品送至车企测试。

04.重点企业分析

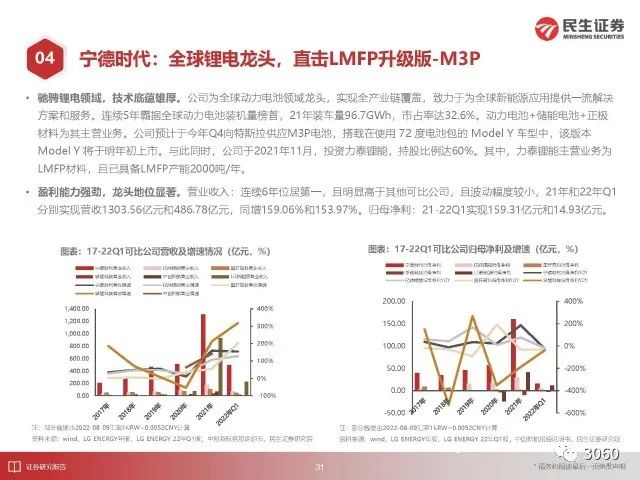

宁德时代:全球锂电龙头,直击LMFP升级版-M3P

驰骋锂电领域,技术底蕴雄厚。公司为全球动力电池领域龙头,实现全产业链覆盖,致力于为全球新能源应用提供一流解决 方案和服务。连续5年霸据全球动力电池装机量榜首,21年装车量96.7GWh,市占率达32.6%。动力电池+储能电池+正极 材料为其主营业务。公司预计于今年Q4向特斯拉供应M3P电池,搭载在使用 72 度电池包的 Model Y 车型中,该版本 Model Y 将于明年初上市。与此同时,公司于2021年11月,投资力泰锂能,持股比例达60%。其中,力泰锂能主营业务为 LMFP材料,且已具备LMFP产能2000吨/年。

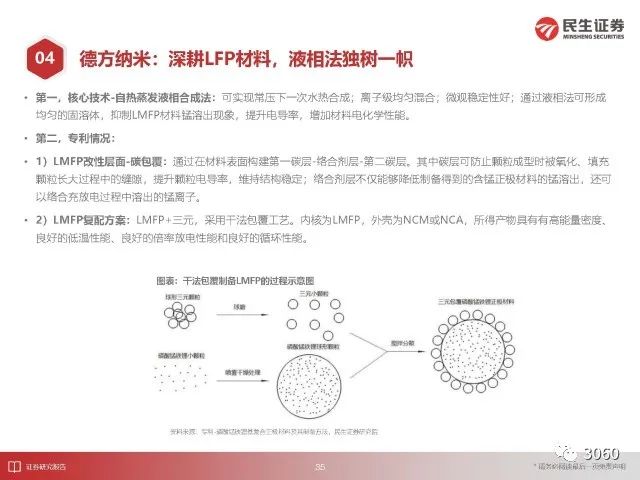

德方纳米:深耕LFP材料,液相法独树一帜

深耕纳米LFP,掌握液相法核心技术。公司核心产品为纳米磷酸铁锂等磷酸盐系正极材料,核心技术为涵盖液相法、碳包 覆、离子掺杂以及纳米化等技术。受益于液相法的制备工艺,公司LMFP材料具备一致性更好,能量密度更高等优势,已切 入宁德时代M3P材料供应链。并且,公司计划募集34.9亿元,用于年产 11 万吨新型磷酸盐系正极材料生产基地项目,预计 于22年下半年投产11万吨LMFP正极材料。

容百科技:高镍行业龙头,并购斯科兰德布局磷酸锰铁锂

从高镍龙头到全市场覆盖的正极供应商。公司主要从事高能量密度锂电池正极材料及其前驱体的研发、生产和销售,核心产 品为NCM811系列、NCA系列、Ni90 及以上超高镍系列三元正极及前驱体材料。公司已占据高镍龙头地位,同时布局规划 锰铁锂、钠电材料。2021年,三元正极材料收入占比超过90%。公司是国内首家实现 NCM811 系列产品量产并应用于国 际主流终端车企的正极材料生产企业,公司所开发的高镍、超高镍多晶和单晶三元正极材料,处于国际领先水平。公司高镍 产品主要客户已涵盖宁德时代、孚能科技、蜂巢能源、SK on、亿纬锂能等国内外知名锂离子电池厂商。

当升科技:老牌正极产商,前瞻布局磷酸锰铁锂

当升科技聚焦锂离子电池正极材料的研发与销售多年。公司作为国内领先的锂电池正极材料供应商,主要从事多元材料、钴 酸锂等正极材料以及多元前驱体等材料的技术研究和生产销售,属于国家战略性新兴产业中的新材料、新能源领域。目前, 公司正加快磷酸铁锂业务的产品开发和市场布局,成功完成磷酸铁锂工艺定型,针对电动车和高端储能市场专项开发更高性 能的磷酸铁锂、磷酸锰铁锂材料。

亿纬锂能:磷酸锰铁锂新秀,已布局初步产能

锂离子电池龙头企业。公司的主要业务是消费电池(包括锂原电池、小型锂离子电池、圆柱电池)和动力电池(包括新能源 汽车电池及其电池系统、储能电池)的研发、生产和销售,产品已批量应用于物联网终端、电动工具、电动自行车、新能源 汽车、储能等领域。公司注重研发实力的提升、优质客户的积累、供应链的科学管理、现有产线的优化、生产规模的扩张。公司锂原电池产销规模多年稳居全国第一。

国轩高科:动力锂电池领先企业,超前布局磷酸锰铁锂

公司是全球动力锂电池领先企业。公司主要从事动力锂电池和输配电设备的研发、生产和销售。其中,电池组业务是公 司的第一大业务,2021年收入占比超过90%。公司主要产品为磷酸铁锂正极材料及电芯、三元正极材料及电芯、动力 电池组、电池管理系统及储能型电池组等。公司先后与上汽大通、江淮汽车、奇瑞汽车、长安汽车、吉利汽车、长城汽 车、零跑汽车、威马汽车、合众新能源等车企达成了战略合作关系。公司专注于动力锂电池的研发与投入,拥有独立的 知识产权体系。

欣旺达:入局磷酸锰铁锂,量产蓄势待发

手机数码类锂电龙头。公司主要从事锂电池模组的研发、设计、生产及销售业务,产品广泛应用于手机、笔记本电脑、可穿 戴设备、电动汽车、动力工具、电动自行车、能源互联网及储能等领域,其余产品包括锂离子电芯、电源管理系统、精密结 构件、智能制造等。公司技术团队具有丰厚的锂离子电池模组研发经验,BMS技术先进;重视与客户的深度合作,基于客户 产品各方面参数需求,进行配套生产;持续拓展产品体系,在多个产品领域拥有不俗竞争力。

报告节选

精选报告来源:【未来智库】

加“锰”的快乐

磷酸锰铁锂是在磷酸铁锂的基础上添加锰元素而获得的新型正极材料。其优势主要包括:(1)磷酸锰铁锂相较于磷酸铁锂具有能量密度优势。磷酸锰铁锂的电压平台高达4.1V,其值显著高于磷酸铁锂的3.4V。高电压平台可以提高对应电池的能量密度,相当条件下其理论能量密度比磷酸铁锂高15%-20%,基本能够达到三元电池NCM523的水平,从而可以为电动车提供较磷酸铁锂电池更高的续航里程。(2)磷酸锰铁锂相较于磷酸铁锂具有低温性能优势。磷酸锰铁锂在-20℃下容量保持率能够达到约75%,而磷酸铁锂的容量保持率为60%-70%。(3)磷酸锰铁锂相较于三元正极具有安全性优势。与三元相比,磷酸锰铁锂具有橄榄石型结构,充放电时结构更加稳定,比三元有更好的安全性和循环稳定性。(4)磷酸锰铁锂具有成本优势。因全球锰矿资源丰富,磷酸锰铁锂成本较磷酸铁锂仅增加5%-10%左右,考虑到锰铁锂能量密度的提升,电池装机成本上,磷酸锰铁锂单瓦时成本略低于磷酸铁锂,并大幅低于三元电池。

加“锰”的烦恼

作为磷酸铁锂电池的坚定支持者比亚迪,其实早在2013年就开始了对磷酸锰铁锂的探究、升级,不过2016年的时候比亚迪终止了相关技术的开发。终止的背后,除了当时的动力电池补贴政策对磷酸锰铁锂不友好之外,肯定也有材料本身的原因。“锰元素的加入可以提升原本磷酸铁锂电池的能量密度,但与此同时,锰加入后,材料的锂离子扩散速度和电子电导率均会降低。因此,为了实现磷酸锰铁锂更高的放电比容量,需要减小材料一次颗粒尺寸,但小的纳米颗粒也带来一系列副作用,如压实降低、吸水性高,导致高温循环性能差和胀气问题。”中国科学院宁波材料技术与工程研究所研究员夏永高表示。21年的时候,江苏力泰曾举办了关于磷酸锰铁锂的专享交流会议,其中明确提到:铁锂是半导体,加点碳就可以了,而锰铁锂是绝缘体,颗粒还很小导致加工技术路线很难。目前行业没有一家有统一技术路线,具备技术壁垒。

磷酸锰铁锂发展状况

(1)单独使用 单独使用时,磷酸锰铁锂理论容量虽然与磷酸铁锂相同,为170mAh/g,但它的电极电势远高于磷酸铁锂,因此具有潜在的高能量密度优势。当磷酸锰铁锂的实际容量发挥到与磷酸铁锂相同的程度,其能量密度比磷酸铁锂提高15%-20%。(2)混合使用 除了单独使用,磷酸锰铁锂与其他正极材料混用,以提升电池性能,也是磷酸锰铁锂产业化的一大方向。例如,星恒电源已在磷酸锰铁锂的复合技术改善上有重大突破。“这种技术改善的核心,是将锰酸锂和磷酸锰铁锂混掺,使电池的低温、安全、循环等性能更为优异。”星恒电源电池工程院院长赵成龙表示,预计在未来的两三年,磷酸锰铁锂仍以混合使用为主。此外,高工锂电认为,未来2-3年磷酸锰铁锂将更多的以复配三元材料方式加以应用。磷酸锰铁锂现阶段单独使用还存在一些问题,其更适合用作三元锂电池的辅助材料,既可以兼顾能量密度,又可以提高三元电池的安全性能。长远来看,随着其成本下降,循环性能改善,将加速完成从辅材到主材的升级过程。

链接:https://news.cnpowder.com.cn/65973.html

来源:中国粉体网