四平八稳!新型储能四大技术路线分析

发布日期:2022/10/19

全球能源互联网发展合作组织预测,2060年全社会用电量将达17万亿千瓦时,人均用电量达到12700千瓦时,清洁能源和新能源装机占比将达 90%以上。随新能源大规模接入,为克服风光电的间歇性、波动性,整个电力系统正从“源-网-荷”到“源-网-荷-储”转化,储能将成为新型电力系统的第四大基本要素。

《“十四五”新型储能发展实施方案》将锂电池、液流电池、钠离子电池、固态锂离子电池、高性能铅炭电池、压缩空气储能、超级电容器、液态金属电池、金属空气电池、氢(氨)储能、热(冷)储能等多种新型储能技术列入实施方案。

目前比较主流的储能技术有锂离子电池、钠离子电池,全钒液流电池、氢燃料电池四种。

锂离子电池V钠离子电池

01.工作原理

锂离子电池是以锂金属或锂合金为负性材料,使用非水电解质溶液的电池,于1912年首次提出研究锂金属电池。20世纪70年代,锂离子电池由于锂金属的化学特性非常活跃,因此锂金属的加工、保存和使用对环境要求很高。随着科学技术的发展,目前锂离子电池已经成为主流。

钠离子电池工作原理与锂离子电池“摇椅式”原理相同,利用钠离子(Na+)在正负极材料之间的可逆脱嵌实现充放电。钠离子电池主要由正极、负极、隔膜和电解液组成,和锂离子电池的生产设备基本可实现兼容,降低了产业化难度。

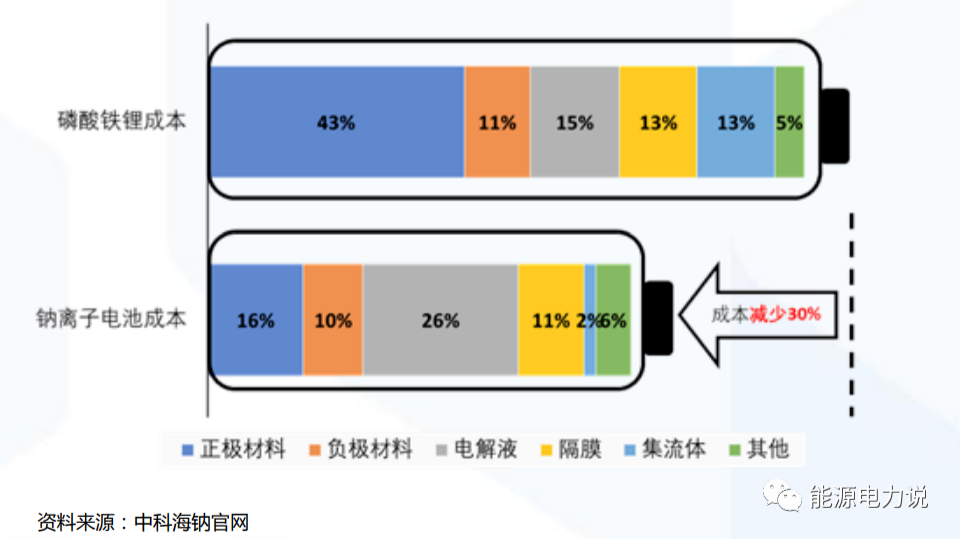

02.成本对比

锂原材料价格持续上涨。截至2022年3月,主要原材料电池级碳酸锂盐价格突破50万元/吨,创历史新高。钠资源丰富、价格低廉稳定,10年价格保持在1000-4000元/吨。

据钠电龙头中科海钠测算,钠离子电池材料比磷酸铁锂电池低约1/3。铜基钠离子电池原材料成本为0.29元/Wh,磷酸铁锂电池材料成本为0.43元/Wh。

锂、钠原材料价格差异外,还有正负极材料的影响。锂离子电池负极集流体必须为铜箔,而钠离子电池正负极集流体材料均可选择铝箔,光是这一部分就有接近10%的成本下降。

03.资源对比

锂元素的丰度低,地壳丰度仅为0.006%,且大多数集中在南美洲,引发各大电池厂商供应焦虑。而钠离子在地球上的储量则十分丰富,其在地壳中的丰度位于第6位,更重要的是钠分布于全球各地,完全不受资源和地域的限制。元素选择更廉价;负极所用硬碳、软碳工艺要求更低,电耗更低,具备低成本潜力;负极集流体用廉价铝箔。

04.市场布局

目前全球锂电池市场主要集中在中日韩,三国合计市场份额超过90%,美国和欧洲市场均不突出。而中国的锂电池市场又是三个国家中规模最大和发展速度最快的。锂电池在新能源汽车、储能等领域的应用在不断被探索,这两个市场的逐步成熟,将为电池产业提供更大的成长空间。我国锂电池主要应用于电动汽车、电动工具、电动自行车、3C数码产品等领域。

资料来源:高禾投资研究中心

钠电产业链布局承袭锂电,利于产业化快速导入。我国钠离子电池产业链还处于初级阶段,产业布局尚不成熟。钠离子电池产业链结构与锂电类似,包括上游资源企业、中游电池材料及电芯企业。

资料来源:国泰金安证券研究

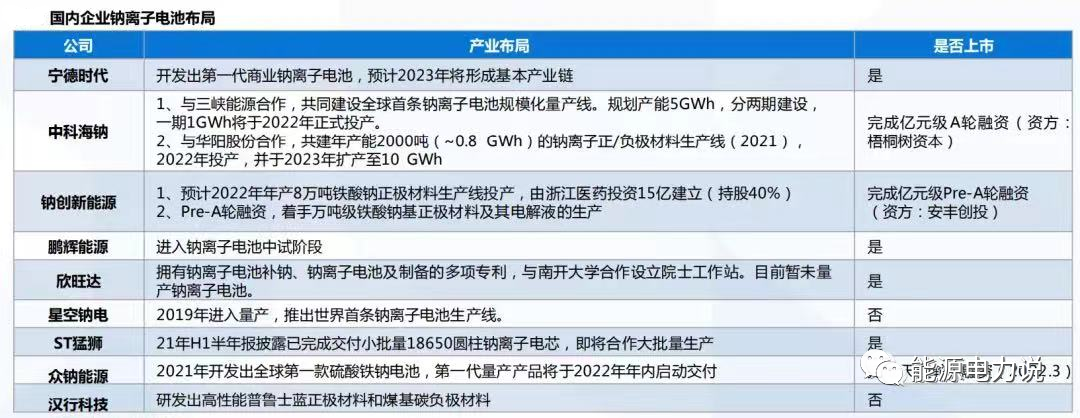

电池企业陆续布局,宁德时代推动产业链成形。目前,包括宁德时代、中科海纳、钠创新能源、鹏辉能源、欣旺达在内的多家公司均已布局钠离子电池。

国内企业纳离子电池布局:

资料来源:公司公告、国泰金安证券研究

全钒液流电池VS氢燃料电池

01 工作原理

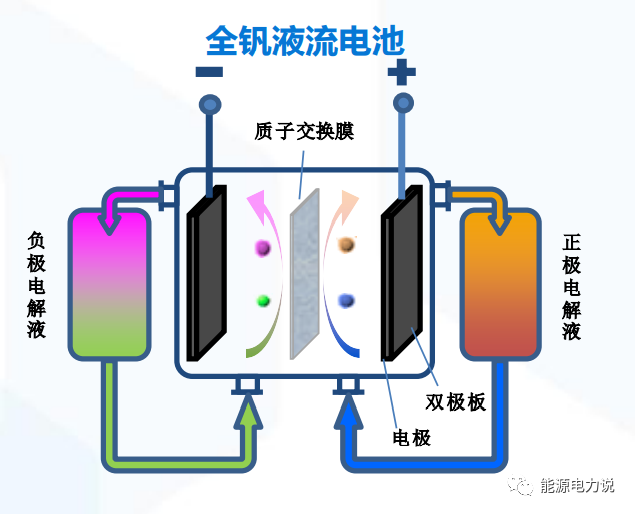

全钒液流电池是一种以钒为活性物质呈循环流动液态的氧化还原电池。具有储能效率高,循环寿命长,安全可靠,低成本等优点。钒电池电能以化学能的方式存储在不同价态钒离子的硫酸电解液中,通过外接泵把电解液压入电池堆体内,在机械动力作用下,使其在不同的储液罐和半电池的闭合回路中循环流动,采用质子交换膜作为电池组的隔膜,电解质溶液平行流过电极表面并发生电化学反应,通过双电极板收集和传导电流,从而使得储存在溶液中的化学能转换成电能。

资料来源:国泰金安证券研究

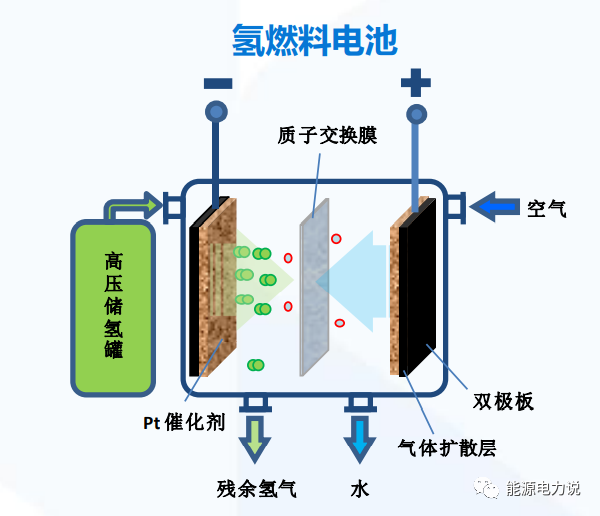

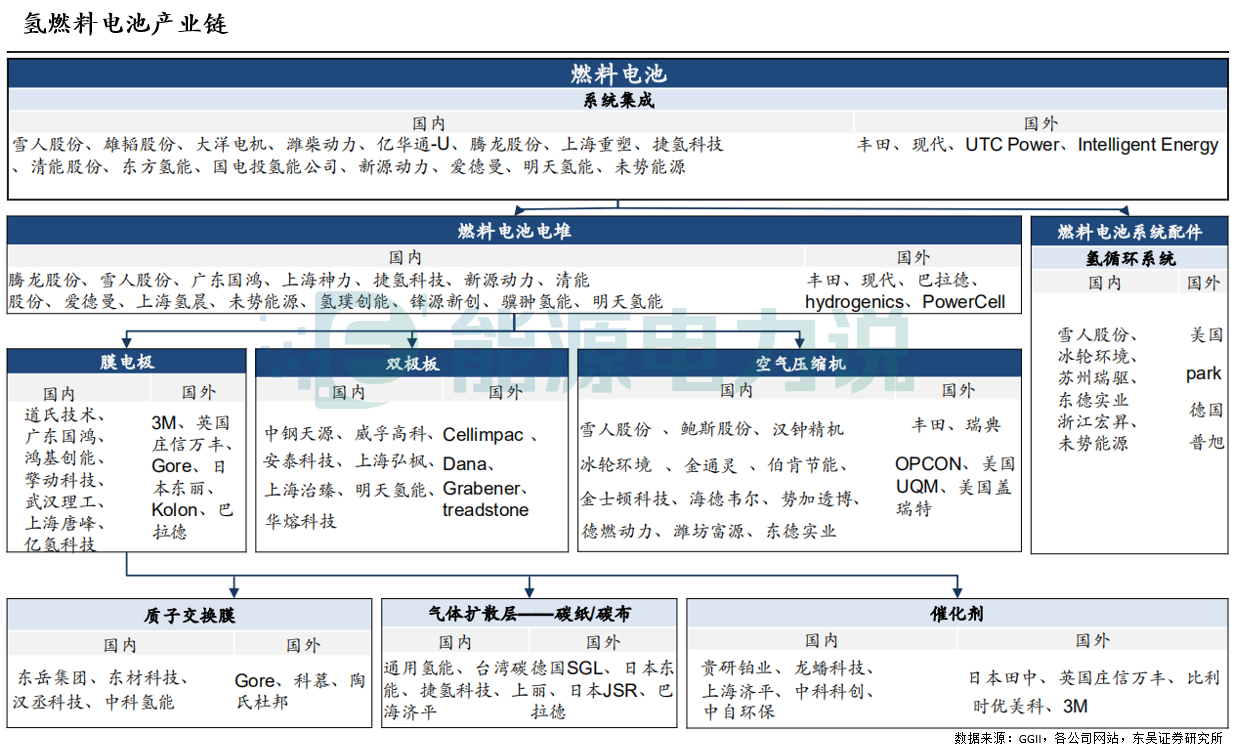

氢燃料电池与全钒液流电池结构与原理类似,电堆是系统的核心部件,是发生电化学反应和产生电能的场所,电解液或氢气储存在外部储罐中。鉴于单个电池单元输出功率较小,实践中通常通过将多个单元以串联方式层叠组合构成电堆来提高整体输出功率。

资料来源:国泰金安证券研究

02成本构成

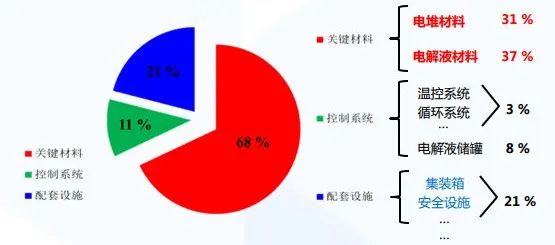

全钒液流电池成本较高为限制其商业化发展的重要因素,目前钒液流电池成本达3-3.2元/Wh。全钒液流电池系统成本受关键材料、电堆结构、操作条件等多因素的影响,以1MW/6MWh钒电池系统为例,成本占比最大为钒电解液材料成本,占总成本的37%,电堆材料成本达到31%。

1MW/6MWh钒电池系统成本拆分:

资料来源:国泰金安证券研究

氢燃料电池的电堆是燃料电池系统的价值量核心,同时成本占比最大,国内电堆在核心材料缺乏与关键技术方面存在短板。

氢燃料电池电堆成本构成:

资料来源:国泰金安证券研究

03资源对比

根据IEA和中国氢能联盟的数据,2019年,全球氢气产量有1.2亿吨,这其中,为制备氢气所需要消耗的一次能源约2600亿方天然气和1.6亿吨煤炭。氢能主要制备方式有几个主要来源。工业副产氢约占39%,天然气制氢约占42%,煤制氢约占18%,其他制氢约占1%。而在国内,主要是:煤制氢64%,工业副产氢占21%,天然气制氢占14%。其他制氢占1%。

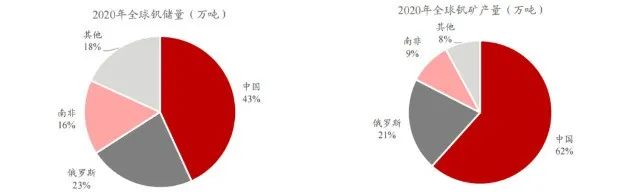

据USGS数据,全球已探明钒矿储量共计2200万吨,其中中国储量达950万吨,占总比重的43%;俄罗斯和南非分列二三位,分别占全球钒矿储量的23%和16%。由于钒是一种小金属,应用场景并不丰富,目前全球近62%的钒由中国产出,俄罗斯和南非分别产出21%和9%。

资料来源:USGS浙江证券研究所:

04市场布局

全钒液流电池

在美国、日本、澳大利亚等国主要用于再生能源并网发电、电网储能、大型智能微电网等。目前,钒液流电池产业化的条件日渐成熟,正处于由技术积累向产业化迈进的关键时期。尽管全钒液流电池具备技术优势,不过其商业化进程较为缓慢。据测算,全钒液流电池约占电化学储能装机规模的4%。成本是制约其商业化的重要原因。据不完全统计,目前全钒液流电池成本大约在3-3.2元/Wh,与之对比锂电池的平均成本可能仅为1.2-1.5元/Wh,约为全钒液流电池的40%左右。

氢燃料电池

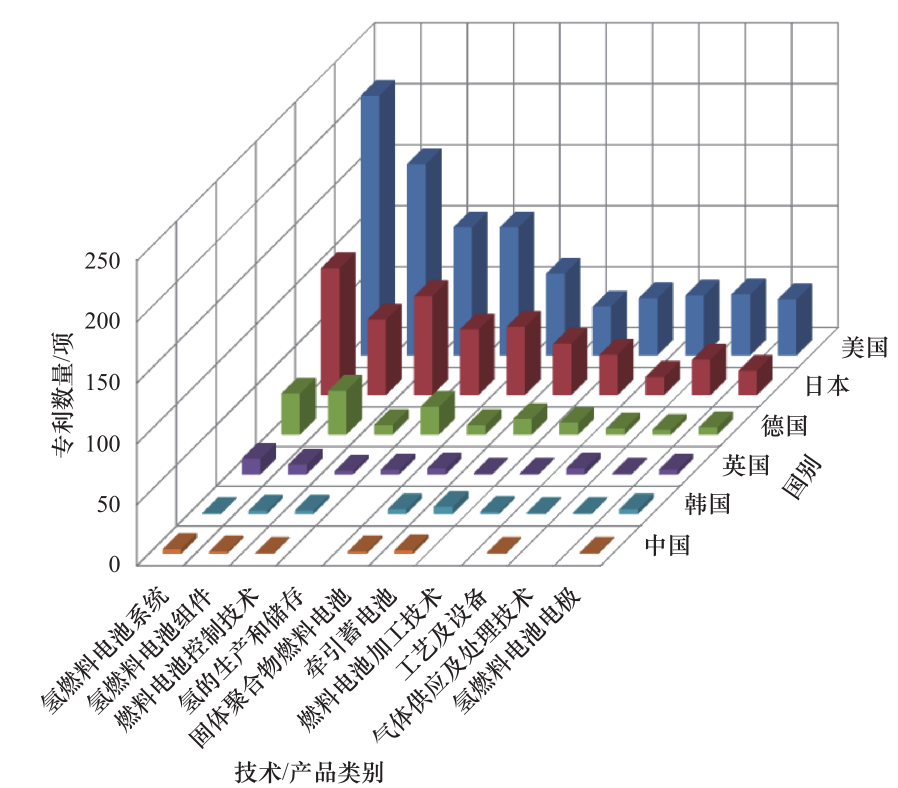

近年来,我国的氢燃料电池技术基础研究较为活跃,在一些技术方向具备了与发达国家“比肩” 的条件;但整体来看,所掌握的核心技术水平、综合技术体系尚不及具有领先地位的国家,如我国在1998 年才出现首个氢燃料电池发明专利,目前相关核心专利数仅占世界的 1% 左右。先发国家在氢燃料电池系统、组件、控制技术、电极等方面发展相对均衡,一些国际性企业在燃料电池系统、电池组件与加工、控制技术等方面居于世界领先地位。

主要国家在氢燃料电池方面的研发重心分布:

目前锂离子电池仍然是主流新型储能技术路线,但也应该看到,锂电池属于资源敏感型产品,其关键原材料镍、钴、锂等分布集中度较高且呈现资源垄断特征,容易形成资源对外依赖。自主可控是发展的前提,围绕锂电池及其替代技术的研究,钠离子电池、全钒液流电池、氢燃料电池正在如火如荼地进行,正逐渐汇聚成产业发展的巨大潜能。

来源:能源电力说 作者:田果