华电、国家能源集团、国家电投、中核均超10GW!2022年全国各省市完成超155GW光伏指标分配出炉

发布日期:2023/1/10

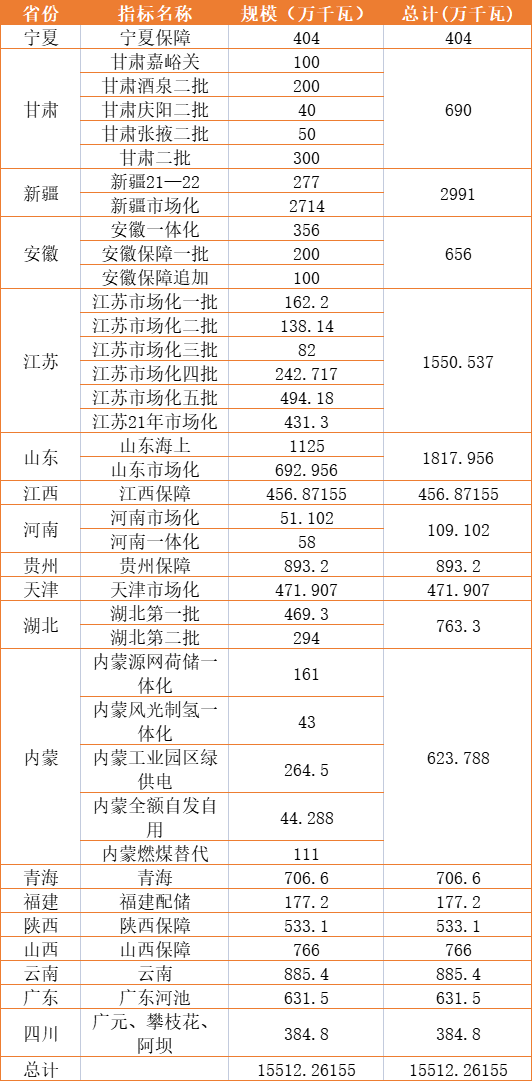

自进入2022年以来,光伏行业发展再次提速,无论是年度装机规模还是各省电站优选分配指标规模,都再次刷新行业发展纪录。根据光伏們统计数据,相比于2021年的112.3GW指标分配来看,2022年各省市完成超155GW光伏指标分配,参与业主由260家企业减少到230家左右。

总体来看,2022年共有18个省市完成指标分配,包含保障性、市场化、一体化、源网荷储等类型,指标规模较多的省份为新疆、江苏、山东等,规模均超10GW,指标分配规模最多的新疆,总量将近30GW。

需要强调的是,本文所统计数据不包括大基地、分布式光伏项目(大基地项目将单独成文另行分析)。如果叠加大基地项目,2022年合计分配的指标规模将超过200GW,其中10GW级以上的省份也将增加,例如甘肃、内蒙、河北、青海等等。

从数据来看,2022年光伏指标竞争出现了两个较为典型的变化。一方面是部分省份将指标管理权限进一步下放到了市县一级,例如甘肃、云南、湖南、广东、四川等地,指标分配基本都由各市、县进行管理。另一方面,业主端出现了更多的相互参股成立合资公司的形式,例如央企与央企之间、央企与地方国企以及央国企与民营企业。

除此之外,投资商在指标获取的市场格局方面也发生了明显变化,一方面,央企的集中度进一步提升,另一方面,参与光伏电站投资的企业数量也在增加,尤其体现在各地国有企业的参与程度上。

2022指标获取详情及典型变化

业主端从两个维度来看,如果以牵头央企为主,华电、国家能源集团、国家电投、中核所获规模均超10GW级。其次,华能、大唐、三峡、华润则均达到了5GW以上。

民营企业则由阳光新能源、新疆通广科技、魏桥集团、林洋能源、特变电工、晶科电力等领衔,均达到了GW级以上。

如果将合资公司单独核算,华电、国家电投、国家能源集团所获规模超10GW,4家央企介于10~5GW级、中国能建、中广核、中国电建、国投电力达5~2GW级。

需要强调的是,本文统计了各省通过公开渠道招标公示的项目情况,下图表格截取了前20规模的企业情况,未公开招标、定向招标以及部分县市招标的项目尚未覆盖;部分企业开发数据为调研核实;另外,由于部分项目通过合资、联合开发等形式参与,本数据仅供行业参考,具体仍以各企业公开数据为准,如有遗漏欢迎补充。

相较于2021年指标获取情况来看,央企开发情况的典型变化是“五大六小”均加大了项目开发规模,2021年指标获取规模达到10GW仅有国家电投一家,5GW级以上仅4家央企。从光伏們的不完全统计可以看到,2022年超过5GW的投资企业数量已经达到了8家。

从“十三五”后期开始,国有企业已然成为地面项目的主导者,进入2022年,央国企在地面电站上的开发优势与垄断地位有增无减,尤其是央企的指标获取规模几乎呈现跨越式增长的趋势。

以“五大六小”来看,2021年指标获取规模为51.5GW,2022年则达到了94GW,占比则从45.8%提高到60%。另外,从前20家企业获取的指标集中度变化来看,2021年TOP 20获得规模约68GW,指标占比为60.5%;2022年这一规模提升至120GW,占比超77%,集中度显著增长。

从数据可以看到,光伏电站开发集中度正逐步向央企靠拢,地方省属能源企业的开发难度也在逐步增加,尤其是在非本省区域的开发,大多仍是央企占据绝对的主导地位。但另一方面,正有越来越多的地方国企参与到光伏电站的开发中,并且也出现了不少地市县级城投公司、国资背景的投资企业,除了广州发展新能源、广东能源集团、京能、深能、申能等此前早已深度参与光伏电站投资的地方国有企业之外,包括山东能源、陕煤、淮河能源、赣能等都在2022年进一步涉足了光伏电站的开发环节。

另外,随着央国企在地面项目开发中集中度的愈发提高,对应的,民营企业2022年获取的光伏指标规模则出现了下滑。对于民营企业来说,国内新能源项目的开发难度也在成几何级增长。

从数据对比来看,相较于2021年,头部民营企业获得指标规模从4GW级掉入2GW级,相应的前20家企业中,民营企业数量也是由8家减少到5家,其中还有部分民企业是非专业光伏项目开发企业,大多是通过资源置换或者当地民企优势等渠道获得。

不过几家主流的民营开发企业仍然是市场的引领者,包括阳光新能源、晶科电力、林洋能源、特变新能源等。由于联合开发等原因,这几家的开发总规模要略高于上述表格统计的公开数据,但确实如行业所言,在地面电站开发领域,民营企业的参与难度越来越高。

可以明确的是,除了机制与资源的优势,民企参与项目开发需要探索新的机遇与盈利点。以阳光新能源为例,阳光新能源持续深耕新能源开发赛道,构筑新能源系统技术创新策源地,提升关键核心技术的先进性,坚持以高效发电、系统融合、全生命周期优化三大核心技术,打造高效能、友好型电站产品。凭借严谨的合规管理能力、科学的资源规划优化能力和高效的项目落地能力,正构建国内国际全覆盖、大中小微全覆盖的电站业务协同发展格局。

央企:光伏电站开发提速

今年以来,央企在新能源方面无论是投资、项目开发还是项目落地,其推进速度明显加快,“十四五”新能源发展目标也愈发明确。

中国华电集团董事长、党组书记温枢刚在年初“两会”期间表示,“十四五”期间,华电集团力争新增新能源装机7500万千瓦,非煤装机(清洁能源)占比接近60%,努力于2025年实现碳排放达峰。对应的是,华电新能源已于今年完成重组并启动A股上市计划,截止到今年一季度末,旗下新能源资产已达27.24GW。上市后,华电新能将募集300亿元用于超15GW的新能源项目投资。

国家能源集团在进入“十四五”后明显加大了新能源项目的开发力度。今年5月,国家能源集团就制定了新能源开工超过2000万千瓦、投产1500万千瓦,总投资额2000亿元的发展目标。仅上半年,国家能源集团就取得18.26GW的新能源建设指标,核准/备案规模更是超过了19GW。面对国家能源集团“十四五”期间120GW的新能源新增目标,其新能源增幅底线将超过24GW/年,这也表明了国家能源集团未来在新能源项目方面的发展决心与野心。

国家电投党组书记、董事长钱智民在日前做客央视《对话》栏目时曾表示,最大的感受是光伏发展的力度非常大,国家电投已布局了1211座光伏基地,截止到10月底,国家电投的累计光伏装机已经超过45GW。此外,已经部署超100个县的整县光伏试点,预计到2022年底达到300个县左右。

作为核电行业的领军者,中核集团在不断发力核电业务的同时,新能源业务也如火如荼。在“核电+新能源”的双轮驱动下,中国核电正在朝着世界一流清洁能源服务商不断迈进。2021年,中核整合了旗下新能源资产,中国核电新能源开发力度与规模直线上升。作为2022年开发规模增幅最快的央企,今年先后开工了2GW滩涂光伏示范项目、白银2GW源网荷储一体化项目以及阳春1GW风光储新能源基地等等。

近年以来,华能在新能源转型方面的提速可谓是有目共睹,进入“十四五”,华能陆续签约了超40GW的一体化以及基地项目,大幅领先于其他央企,拟定了“十四五”期间超80GW的新能源新增目标。2022年陆续开工了北线清洁能源基地、西南“风光水储”一体化基地、国内首个千万千瓦级多能互补绿色智慧综合能源基地、粤东千万千瓦级综合能源基地等等。截止今年底,华能新能源累计装机规模已达50GW,预计中国华能将实现全年新增新能源1500万千瓦、力争1800万千瓦的目标。

三峡集团作为国内清洁能源装机占比最高的央企,近年来持续加快新能源开发进程,拟全面建成“风光三峡”,基本形成以内蒙古、青海、甘肃、新疆等西北区域为重点,向中东南部和光伏“领跑者”基地、特高压电力送出通道等区域倾斜的陆上“风光”布局。近日,中国三峡能源更是一举开工27个新能源项目,仅光伏项目规模便超11.3GW,预计投资超千亿元。“十四五”末,三峡集团新能源装机规模有望达到7000万到8000万千瓦。

回首2022,国内新能源新增装机规模正在改写新的纪录,风光新增规模预计将达到120GW;展望2023,国家能源局已谋定风光新增目标为160GW。可以预见的是,光伏作为新能源的代表之一,随着产业链正常价格的回归,预计下游市场在今年将创造更高的新增纪录。

来源:光伏們 作者: 孙琦懿