乘势而上! 新能源轻型商用车的发展之道迎风启航

发布日期:2023/1/18

在国家“双碳”战略背景下,新能源成为汽车行业发展的长期主旋律。今年轻型商用车市场整体面临重重挑战,但新能源产品销量却持续逆势增长,到达爆发窗口。如何把握新能源变革之势,构建新业务发展之道,已成为商用车企业实现短期销量突围,长期持续增长的战略课题。

基于对汽车及物流行业的洞察,并参考全球范围内的领先实践,我们梳理了中国新能源轻型商用车行业趋势和机遇,并提出若干供主机厂思考的布局方向,希望对国内的行业玩家及生态伙伴有所裨益,共谱行业新篇章。

新能源轻型商用车

已达销量爆发窗口

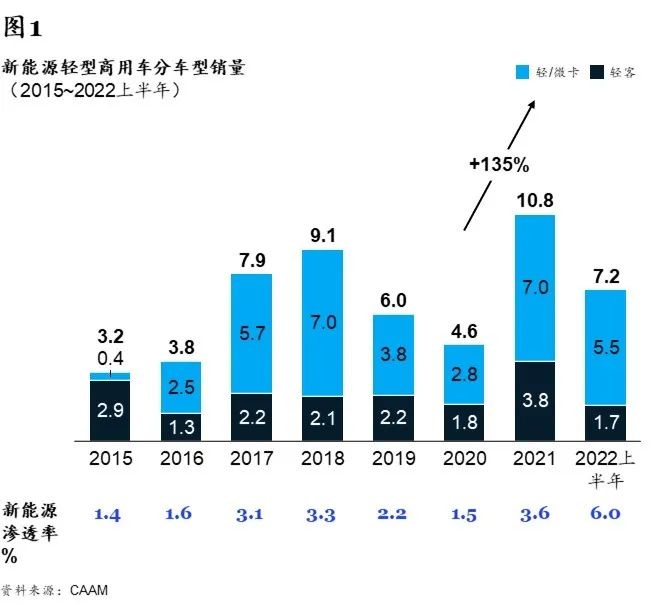

2021年,我国新能源轻型商用车销量已达约10.8万辆,较2020年增长近135%,新能源渗透率得以提升,2022年上半年渗透率达6%,创历史新高(见图1)。销量和渗透率的双重快速提升预示着爆发窗口的到来。在路权支持、补贴政策等短期政策因素,以及新能源车产品性能日趋成熟、应用场景增多、TCO(全生命周期成本)不断下降等长期因素的影响下,预计到2025年,新能源轻型商用车渗透率或超20%,迎来新能源化过程中的重大发展机遇。

针对新能源轻型商用车领域的新机遇,本文将从行业政策、场景需求、TCO、产品设计和合作生态五大角度剖析变革之势,提出车企在产品打造、供应链管理、渠道模式革新和创新产业生态构建的四大发展之道,以供企业思考借鉴。

五大变革合力推动新能源轻型商用车发展持续向上

变革之一

行业政策

——新能源轻型商用车行业政策从发展初期的补贴购车,向上游研发生产和下游使用逐步布局,引导新能源商用车向场景化发展

在使用环节,政策主要集中在路权支持和下沉区域推广。多个省市已积极响应国家号召,颁布政策指标,近30个城市(如深圳、西安、成都等)公布了路权相关政策,支持同城配送场景使用新能源车辆。国家及地方近年连续出台并落实“蓝天保卫战”相关政策和行动计划,也促使路权影响范围进一步扩大。此外,今年以来中央与各地方政府持续出台利好新能源轻型商用车的政策推广文件,如《关于开展2022新能源汽车下乡活动的通知》,加速新能源车向三四线城市、农村等下沉区域市场推广。

除了使用环节外,支持政策也在上游研发生产环节发力,出台了更加严苛的第四阶段燃油限值要求与汽车行业降碳脱碳要求,商用车新能源双积分政策也正在酝酿中,稳步推动商用车企业向新能源方向转型。

国补虽有退坡但对终端销售仍有裨益,并向公共交通及城配物流倾斜。2022年新能源商用车补贴标准相比2021年退坡30%,但公共交通、城配物流、邮政快递等使用场景车辆仅退坡20%。与此同时,地方政府依旧保持补贴政策,并出台新能源商用车推广目标,明确新能源市场增长机遇。

变革之二

场景需求

——新能源轻型商用车将按不同场景的运距、运输时效性、货物特性等需求匹配,逐步渗透,其中同城配送中的B2B配送模式最具潜力

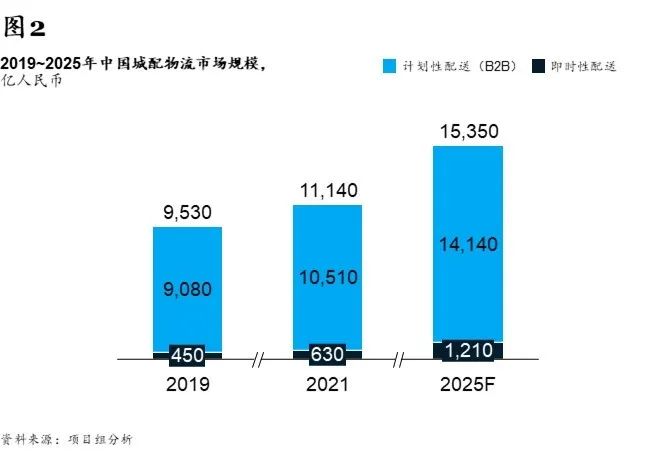

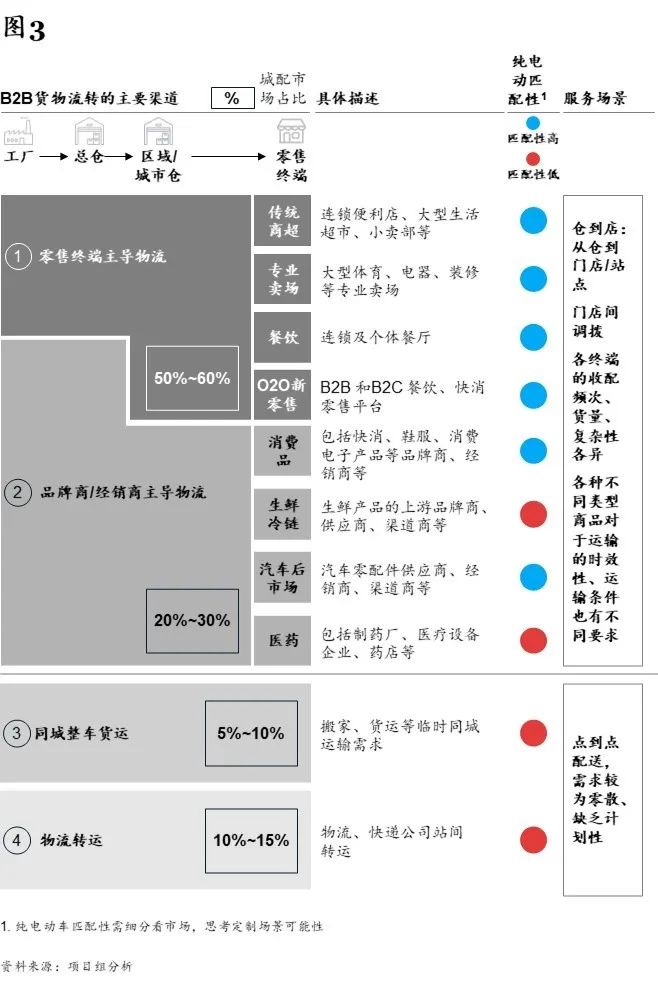

我国的公路物流业态主要可分为普货与专货两大类:专货对车辆有着特殊性能要求,市场相对小而专;普货领域则可进一步分为城际运输与同城配送。其中,运输距离小于150km的同城配送为轻型商用车最主要的应用场景。同城配送的运输场景可分为计划性配送和即时性配送两大类,其中计划性配送以B端客户为主,通常为卖场、集市、门店等定期从仓库取货的需求,以轻卡为主要配送工具。在上述同城配送的运输场景中,计划性配送(B2B)市场规模最大,2021年约达1万亿元人民币,且行业分散,前三大玩家的市场份额之和不足1%,潜力最大(见图2)。

在B2B模式下,以传统商超、专业卖场、餐饮、O2O新零售等零售终端主导的物流需求占市场总需求的一半以上,主要为由“仓”到“店”的配送,以及不同门店间的货物调拨。大多数货品对运输条件的要求相对宽松,计划性强,纯电动车的可应用性高,是新能源轻型商用车可关注的重点场景。此外,由品牌商、经销商主导的物流为B2B模式下的另一大需求来源。其中部分细分领域,如生鲜冷链、医药等,对运输时效性及条件要求较高,纯电动车对传统特种燃油车的替代仍存在一定局限性;但在一些普通货品,如快消、鞋服、消费电子、汽车后市场零配件等一般货品的配送上,纯电车型仍有布局空间。而同城整车货运和物流转运多为点到点配送,需求较零散,缺少计划性,与纯电动车匹配性相对较低(见图3)。

在新能源化的发展过程中,政策因素也需纳入考量。2022年3月,交通运输部、公安部、商务部联合印发了《城市绿色货运配送示范工程管理办法》,以地级以上城市申报示范工程的方式,鼓励地方开展绿色城配试点。能否与地方政府在绿色城配达成合作,将成为企业把握城配纯电动化机会的重要因素之一。此外,随着各地限行等政策趋严,本地牌照的获取也是新能源城配车队的关键成功要素。

变革之三

成本优化

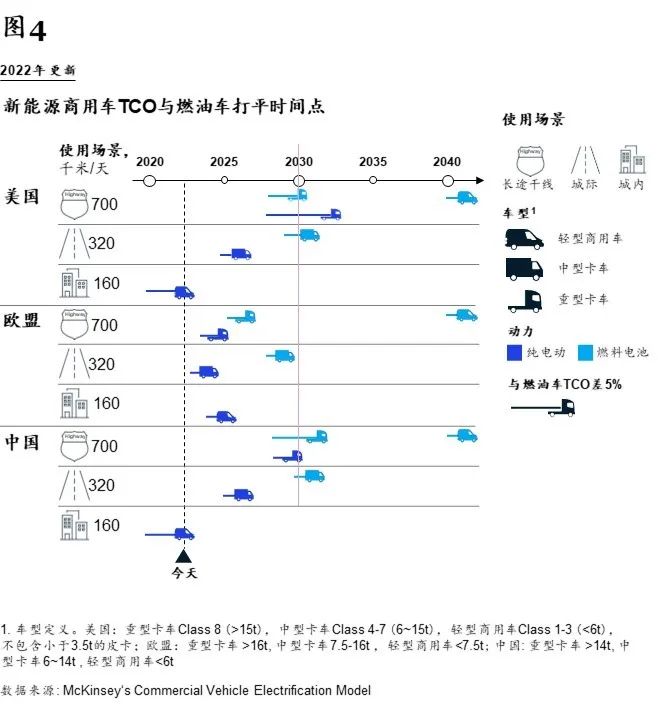

——得益于整车成本下降、补能体系完善,以及政策支持,新能源轻型商用车TCO在部分场景,如小于150km 的同城配送,已初步实现与燃油车TCO持平,实现产品竞争力的巨大提升

得益于整车成本持续下降、完善的补能体系和政府长期政策支持,中国市场新能源商用车TCO不断趋近燃油车,TCO优化趋势在全球范围内处于领先地位。在城配场景下,轻型商用车由于电池配置较少、多动能回收下单位里程能耗低,且可通过波谷充电等方式低成本补能,叠加燃油价格提升,TCO有望最快与燃油车打平;而在城际和干线场景下,由于需满足长距离运输和高速路况,车辆需要高电池容量,且使用过程中单位能耗高,快充成本高,TCO与燃油车持平需要更长时间(见图4)。

变革之四

产品创新

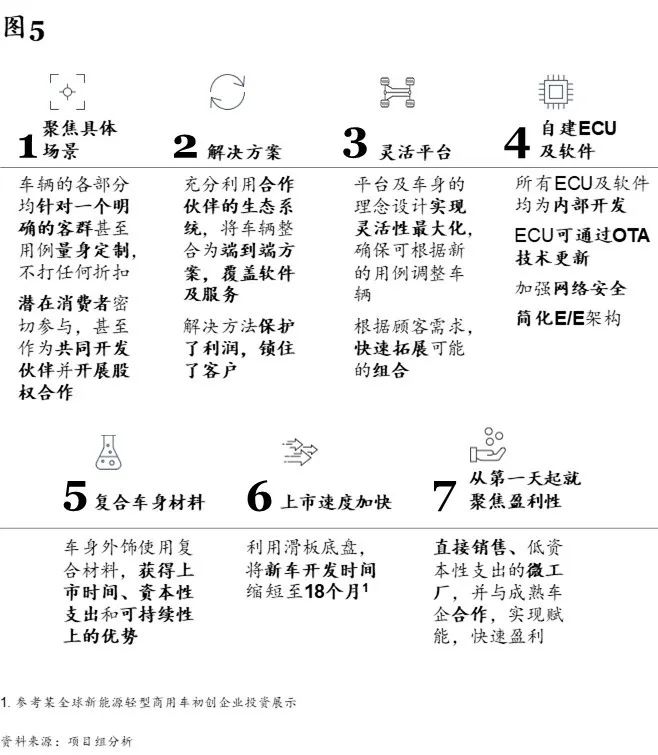

——全球新能源轻型商用车初创企业在产品设计上通过颠覆式创新挑战传统主机厂

全球已涌现多家创新车企,他们从聚焦具体场景的定制化车型出发,通过运用灵活平台及车身设计、开发复合车身材料等产品创新,以及自建ECU(电子控制单元)及软件、提供端到端解决方案等运营及商业模式创新,挑战传统主机厂,抢占客户及市场(见图5)。

新能源轻型商用车初创企业普遍采用了行业前沿的“滑板底盘”设计理念,通过高度整合的滑板式底盘实现模块化应用的最大化,将新衍生车型的开发周期由传统车企的平均30多个月,缩短至18~24个月。与此同时,根据大型车队客户的需求,滑板平台仍具备高度定制化的车型变化潜力,且在客户需求变化时,可快速延伸,灵活组合。

复合材料车身也是创新车企实现颠覆性产品设计的要素之一。通过开发以织物为基础的专有复合材料,利用玻璃纤维织物并结合专有的PP(聚丙烯材料)和涂料,同时采用真空成型技术塑造车身金属板等技术,使车身重量相比钢车身减少约30%~50%左右,有效减少能耗,帮助车队优化TCO。在充分使用复合材料的创新模式下,无需大量投入涂装生产线建设,且冲压工具成本远低于钢冲压,可大幅减少生产资本性支出。

此外,智能化和OTA(汽车软件远程升级)也是有关初创企业共同关注的技术要素。在智能化方面,通过垂直整合如电池管理系统、电驱系统、自动驾驶、HMI(人机界面)等核心系统的电子元件和软件开发,让电子元件及软件开发与车辆生命周期脱钩,确保车辆具备灵活的升级能力;在使用过程中,ECU软件可通过OTA技术更新,简化后期维护,并可升级至更高水平的自动驾驶。

变革之五

合作生态

——通过上下游合作生态拓展探索创新发展机会,探寻第二增长曲线

纵观当前的新能源轻型商用车行业,整车制造销售处于产业链的中间环节,毛利润在10%~15%左右;下游的经营性租赁环节与其最为紧密,但毛利率更低,仅约2%~7%。由于上游的数据、软件以及下游的金融、后市场服务占据了真正的高利润空间,车辆销售或租赁的利润拓展空间相对有限。行业玩家普遍采用“建合作、布生态”的商业模式,向产业链的上下游或跨产业链进行拓展,寻求更广阔的发展机会。

我们认为,主机厂可在以下三个圈层(包括但不限于)寻找潜在生态合作伙伴及合作机会:

第一合作圈层是物流方(包括承运和仓储):深入了解承运商,促进对其可控(自有+外协+平台)车辆的品牌渗透;与仓储商互换,获取部分核心仓储资源,或进行车辆最佳匹配;在集合多方平台资源的基础上,提供整体统仓共配的解决方案;

第二合作圈层是生态玩家:与TCO相关服务商,如维保服务(如传统备件、新能源充换电)、增值服务(如法规提醒)、其他潜在资源(如场内物流、金融支持)等玩家进行资源互换,为下游客户提供端到端的全生命周期服务;与软件服务方合作构建软件服务方案,培养服务各环节的自有能力及资源等;

第三合作圈层是基础资源方:与具备电力、场站、物流等核心资源的玩家共同构建配套金融模式(如融资租赁等);与图商、监管机构等合作,提供地图法规提醒,打造标准化赋能工具。

四大发展之道助力

主机厂抓住新能源机遇

一产品打造

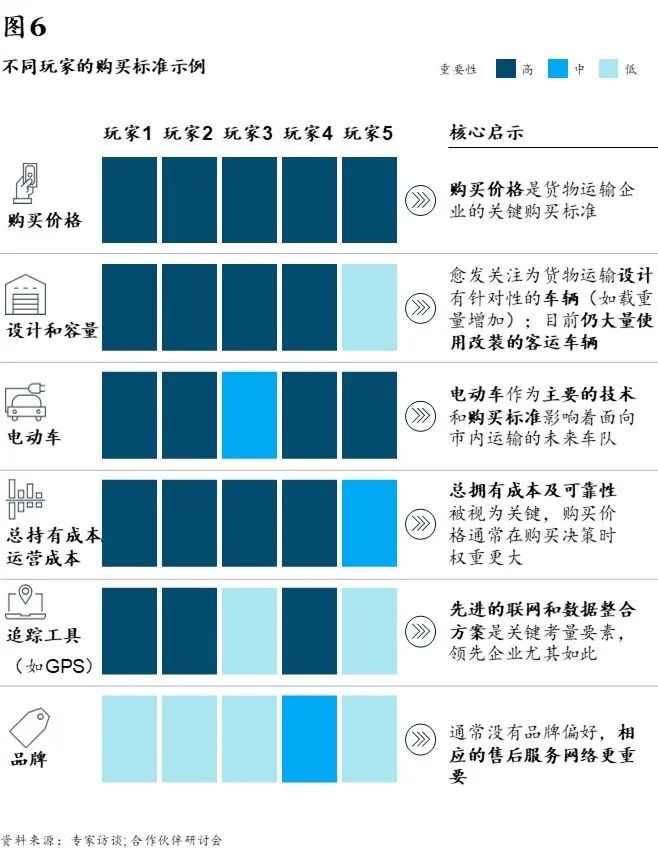

在产品开发中,鉴于物流行业高度的价格敏感性和场景差异性,车企需要围绕TCO设计车型和解决方案。由于主要市场场景不同,不同车队/客户对产品价格、设计和装载能力、电动或燃油、总持有成本/运营成本、追踪工具以及品牌等关键购买因素的偏好程度各有不同,但购买价格无一例外是最重要的购买决策因素。而随着企业运营成熟度的提升,对总持有成本及可靠性的考量将成为核心要素(见图6)。

在产品设计上,除了考虑车型规格、荷重、充换电选择等传统核心参数外,新能源轻型商用车企业,尤其是造车新势力,纷纷在设计中融入自动化、定制化等客户需求。

在自动驾驶方面,随着下游交付需求的增长,人力配送“最后一公里”的方式逐渐出现资源紧缺及成本提升的劣势,而货运车队对“最后一公里”配送的降本需求日益突出,自动驾驶物流车队正是节降末端人力消耗的重要途径。此外,新冠疫情加速了无人交付和自动交付需求的增长,限定条件下开展的部分试点起到了加快产品成熟、增加用户信心的作用。

在定制化方面,不同下游客户的需求具有差异化,如快速装卸货、优化驾驶里程、需要大型封闭厢式空间等。根据客户需求设计定制化产品,可帮助车队最大幅度提升运营效率,帮助车企提升关键客户粘性。

二供应链管理

新能源轻型商用车的场景化、定制化特点,对主机厂的供应链管理方式提出了新要求,也带来了新机遇。主机厂在不同关键领域强调内部开发,以取代传统的供应商开发模式,建立产品的核心竞争力和灵活性

在软硬件采购环节,自主设计核心ECU及电池管理系统,替代外部直接采购,实现更少的ECU、更窄的芯片集、更大的OTA覆盖范围以及更敏捷的开发周期;在成功捕捉基础车型销售价值之外,在软硬件升级、数据变现领域获取更大的生命周期价值。

在制造生产环节,采用“微工厂”的理念,通过产品和零部件设计选择(如采用复合材料车身等),减少喷涂与冲压等大型设备,节降生产环节资本性支出。同时,通过简化的零部件设计,实现对标准化零部件的机器人生产,在高等级自动化过程中降低生产成本。

三渠道模式革新

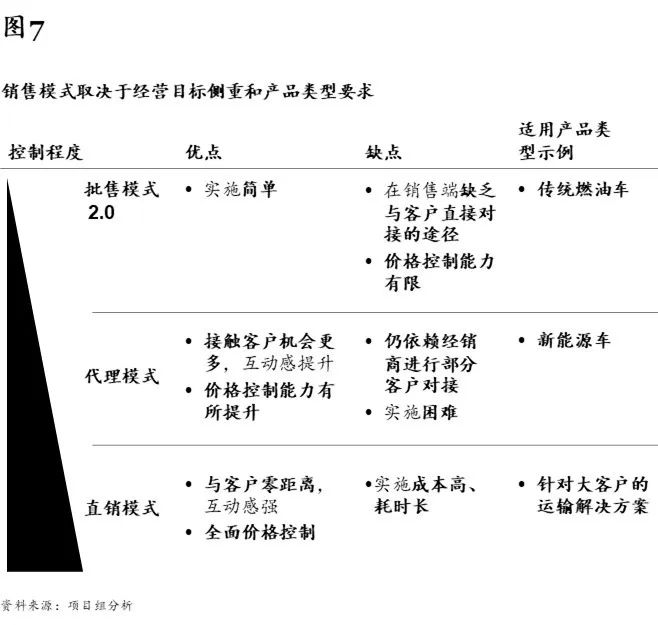

在传统的车企销售网络中,经销商不可或缺。但我们也看到,在全球部分领先创新商用车企中,已涌现出直销、代理等新模式。面向未来,主机厂可采用经销、代理及直销的混合渠道模式,积极探索,满足不同的经营目标侧重和产品类型要求(见图7)。

四创新产业生态构建

车企布局创新业务面临低毛利、成本加剧的竞争压力,重资产或将导致潜在高风险,而无货源则无法形成业务引力。未来创新产业生态可从运力运营切入,通过资管模式实现重资产分担,最终实现物流和金融的业务闭环:

运力共建:通过与三方物流平台合作,获取货源和运营数据,与司机共建运力,大幅度降低风险

运营定制:识别匹配场景,开展高度定制化,打造“车+FMS(车队管理系统)+TMS(物流管理系统)”整合方案,解决用户痛点

资管创效:以可控的服务和BaaS(Battery as a service,含电池租赁、储能以及充换电)的盈利点作为抓手,促成外部合作,实现重资产和管理风险的分担

货资闭环:打通“FMS+配货(合作)+物流金融(合作)”平台数据,实现物流订单和物流金融的业务闭环

来源:麦肯锡 作者:作者:方寅亮、王乾源、魏安垒(Alexander Will)、Marco Wampula、赵嘉杰、江澎、Henrik Becker