2023年用户侧储能或成为爆发之年

发布日期:2023/2/13

2023年新能源市场中,哪一种产品将会成为2023年市场中主流,我相信大家都可能会说分布式光伏,但小编不这样认为,根据对国家政策和趋势的研究和分析,用户侧储能将会成为2023年的新风口。

用户侧储能2023年或成为爆发之年

2022年针对用户侧储能补贴政策频发,成为地方争取项目投资、产业落地的重要手段之一。其中最为典型的收益模型有4种,如下:

1、峰谷价差套利

2、需求响应(用户侧调峰/虚拟电厂)

3、运营/装机容量补贴激励

4、代替可中断负荷或错峰用电指标

近年来,储能重大利好消息不断,国家发改委表示要大力发展新型储能电站,各省纷纷要求新能源强制配储、给予储能电站补贴,降低了储能成本。相应又发布了分时电价政策,进一步拉大峰谷价差,扩大了储能电站峰谷套利空间等。当前的分时电价机制下,据测算,浙江、广东、海南三省储能投资回收周期在6年左右。在可实现两充两放的省市,叠加全国范围内峰谷价差持续拉大,工商业储能经济性相当可观。随着利好政策的实施及储能技术的进步,未来储能必将迎来大规模发展!

补贴政策方面,用户侧储能补贴政策,截至2023年1月份,全国各地正在执行的储能补贴政策共32项,2022年共发布20项,储能补贴政策主要以用户侧为主,注重与分布式光伏相结合,地方招商产业需求较为旺盛;补贴方式主要以容量补贴、放电补贴和投资补贴为主,补贴方向主要与分布式光伏结合为主。其中浙江、江苏、四川、安徽、广东等地政策出台最为密集,浙江省龙港市、北京市、重庆市铜梁区等地方政策支持力度较大;具体政策信息见全文最后附件一《2023年国家储能相关政策汇总》。

用户侧储能2充2放经济测算模型

测算两充两放策略给工商业储能带来的经济性时,边界条件设置如下:

除此之外,需要说明的事情是由于工商业分布式能源发电量通常远低于工业企业日常用电负荷,因此,关于光伏为储能充电的场景不予考虑,本文中的配储系统仅测算峰谷套利模型下的经济效益分析。

用户侧储能的两充两放策略分析:(以浙江为例)

(1)6:00 - 8:00、11:00 - 13:00 为谷段

(2)8:00 - 11:00、13:00 - 19:00为高峰段

(3)19:00 - 21:00为尖峰段

若配有2h储能系统,则可于第一个谷时6:00 - 8:00进行充电,并于第一个高峰段8:00 - 11:00放电两小时;第二个谷时11:00 - 13:00进行充电,于尖峰段19:00 - 21:00放电,利用每日峰谷情况,储能系统可以实现每日两次充放电循环。

经济测算步骤:

(1)平均峰谷价差=50%×(第一个高峰段电价/尖峰段电价-第一个谷时电价/平时电价)+50%×(第二个高峰段电价/尖峰段电价-第二个谷时电价/平时电价)

(2)每年峰谷价差套利收入=考虑衰减后的每日储能系统可用容量×每日充放次数××年工作天数×平均峰谷价差

(3)每年净现金流=(每年可节省的价差电费-年运维费用-年逆变器替换费用)×折现因子

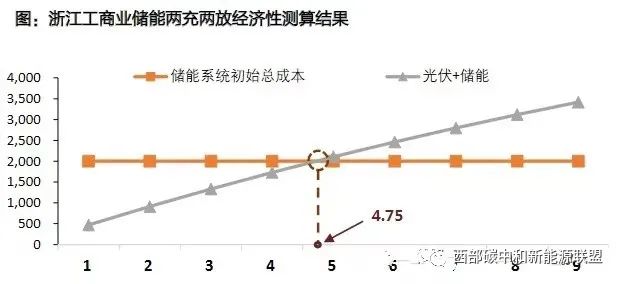

浙江省:两次充电均在谷时,两次放电分别在尖峰段及高峰段,平均峰谷价差为0.85元/kWh,测得投资回收期约为4.75年。

据测算,浙江、广东、海南三省储能投资回收周期均在6年以内。在可实现两充两放的省市,叠加全国范围内峰谷价差持续拉大,工商业储能经济性相当可观。依据测算结果(本文仅对浙江省进行了测算,其他省份就不一一赘述,可自行测算),浙江省4.75年,广东省5.70年,海南省5.98年。

在可再生能源持续增长背景下,维持电网稳定性需求将使峰谷价差拉大趋势延续,且峰谷时段设置将与新能源发电高峰时段错开。根据趋势我们不难发现,储能市场和分布式市场一样,尽管全国范围内工商业储能经济性各地不一,但小编相信随着政策的不断引导,加上峰谷价差和适合储能发展的峰谷时段设置不断优化的趋势下,预计2023年全国范围内适合投资工商业储能系统的省份会逐步增加。

附件一、2023年国家储能相关政策汇总

来源:西部碳中和新能源联盟