瞬息万变!户用光伏+高电价,户用储能已成新赛道?

发布日期:2023/2/14

欧美户用储能高速发展

“双碳”目标下,以光伏为代表的新能源在政策利好下迎来了快速增长。而随着储能技术成熟、成本下降,家庭场景也逐渐成长为新能源应用的重要领域。尤其是在海外市场,居民电价持续上涨之下,户用储能的经济性逐渐凸显,加之各国政府财政补贴,进一步推动其快速普及。

从需求端来看,一方面持续上涨的电价导致户用储能需求大增。俄乌冲突以来,欧洲国家深陷通货膨胀与能源危机,能源价格持续走高。根据伦敦洲际交易所(ICE)的数据,天然气期价8月22日达到每千立方米2861.6美元,创下欧洲多个天然气枢纽的历史新高,达到自1996年运行以来的最高纪录。天然气供应持续紧张,导致电价不断上涨。这极大刺激了光伏发电在家用场景的应用,户用储能也随之爆发。

另一方面,供电稳定性差激发了居民需求。海外部分地区社区分散,电网建设成本高且后续升级乏力,电网协调能力弱,尤其是在极端天气影响下,各种大型停电事件频发,居民供电稳定性较差。而户用储能可以在公共电网故障或供电不稳定时提供应急电源,提高用电稳定性。

从供给端来看,光伏在技术、应用等环节形成了较为成熟的体系,且在部分海外发达地区渗透率较高。随着光伏发展模式由补贴型、全额上网型向自身经济性驱动、自发自用转变,配套储能的需求逐渐凸显。

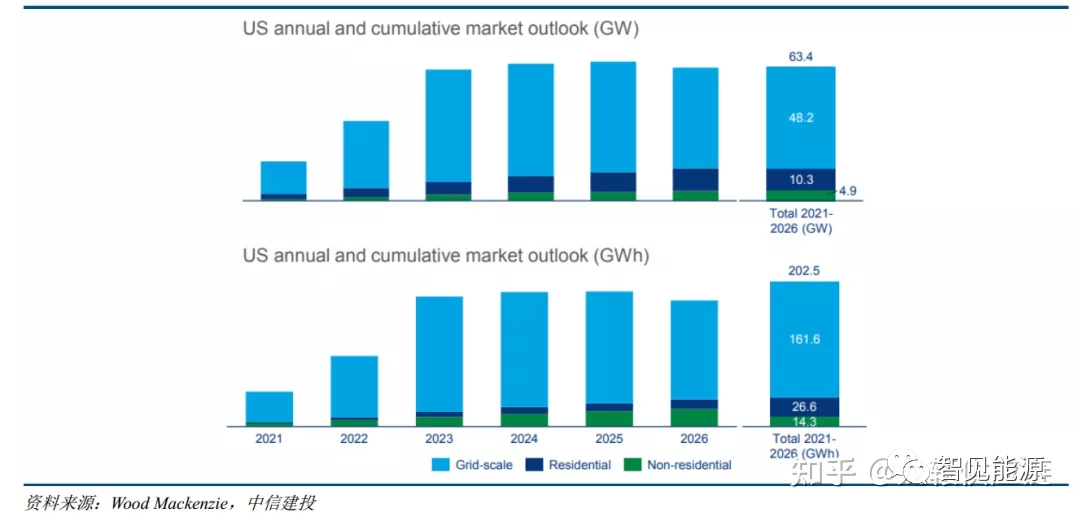

美国2021-2026户用装机可达4.9GW/14.3GWh

在疫情、供应链短缺等因素影响下,2021年全球新型户用储能市场仍保持高速增长态势,新增投运电力储能项目装机规模18.3GW,同比增长185%。其中,欧美户用储能在2021年以来,以每年翻倍的增速呈现爆发式增长态势。2021年美国储能装机容量达到3.51GW/10.50GWh,同比翻了两番。相关数据显示,2021-2026年总新增装机将达到63.4GW/202.5GWh,其中户用可达4.9GW/14.3GWh。

户用储能领域企业竞争激烈

需求端、供给端造就了市场热度,全球企业也在加速布局户用储能领域。相关数据显示,2021年户用储能供应商TOP3为特斯拉、派能科技、比亚迪,分别占比18%、14%、11%。

为使户用储能的经济性在市场进一步凸显,今年7月,特斯拉联合美国加州公用事业公司 PG&E 创建新的虚拟电厂,向符合条件的 Powerwall用户提供2美元每kWh的报酬激励。据悉,将有5万个Powerwall用户符合补贴条件。若从市场电力需求情况和Powerwall用户数量预估,每一次电力调度,用户都会获得10-60美元的收入。

再如户用储能逆变器先行者——固德威,推出采用堆叠式设计的LynxHome F系列高压储能电池,可实现6.6-16kWh电池容量的灵活组合扩展,可为家庭供电提供强劲动力。电池企业鹏辉能源一举成为2021年全国储能电池出货量TOP2企业,其此前表示,公司户用储能产品去年已通过欧洲和澳洲的认证,并已接到大批量订单。

户用储能赛道“长坡厚雪”?

业内普遍认为,今年是储能市场元年。当前户用储能的增长情况,则使这一说法得到了验证。那么,从长远来看,户用储能市场的“坡”又会有多长呢?

从居民使用成本来看,户用储能与户用光伏配套更具经济性。近两年,户用光伏渗透率大有提升。据Infolink统计,预计美国、德国的户用光伏渗透率将从3.3%、11.1%,提升到2025年的6.6%、21.5%。与此同时,美国、德国的光储一体化渗透率也在提升,将从2020年的0.25%、2.39%,提升至2025年的1.24%、10.02%,提升增幅分别达4.96倍、4.19倍。

光储渗透率的提升,将为户用储能带来一定的发展空间。而随着电动汽车等用电设备增加,居民人均用电量也将增加,从而推动单个光储系统功率的提升,带来更大的行业增长空间。

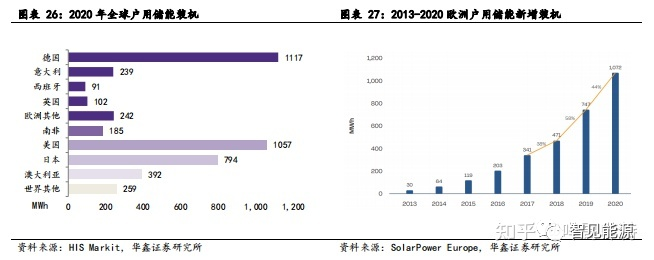

目前,全球户用储能增量市场主要集中在以德国、美国为代表的欧美地区,其增长受政策支持、户用光伏装机和储能渗透率提升的多重驱动。HIS Markit数据显示,2020年全球户用储能主要集中在欧洲的德国、意大利、英国,以及日本、澳大利亚、美国等,其中德国、美国、日本和澳大利亚的户用储能合计占比达74.8%。

通常来说,一套完整的户用储能包括光伏、储能逆变器、储能电池和其他零部件等成本,其中最为核心的是储能电池和储能逆变器。2021年户用储能平均硬件成本约为2.8元/Wh,按储能系统年均5%的成本下降测算,预计2025年户用储能市场规模约为1117亿元人民币。

今年以来,欧洲储能设备需求量大幅增长。为保障市场供应,我国储能产业链也快速响应。海关统计数据显示,今年上半年,我国出口锂离子蓄电池数量同比增长36.8%,逆变器出口量则同比大涨达576.7%。目前,户用储能用的小容量电芯持续紧缺,光伏逆变器厂商通过原有渠道顺利出货储能逆变器产品,售价与盈利维持高水平,户用储能产品成为其未来重要业绩增长点。

关于户用储能

户用储能又称家庭储能系统,类似于微型储能电站,其运行不受城市供电压力影响。在用电低谷时间,户用储能中的电池组可自行充电,以备用电高峰或断电时使用。

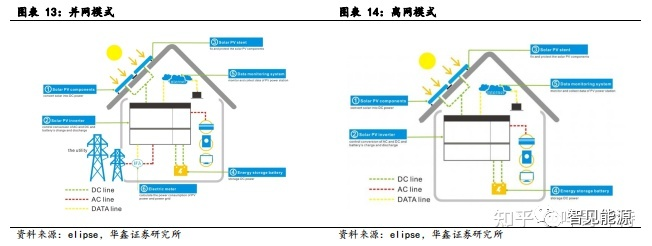

整体来说,户用储能精致美观,便于安装,配备长寿命锂离子电池,同时与光伏相结合,可以为住宅、公共设施场所、小型工厂所等提供电力需求。根据耦合方式不同、是否并入电网,户用储能主要可以分为混合式家庭光伏+储能系统、耦合型家庭光伏+储能系统、离网型家庭光伏+储能系统、光伏储能能源管理系统四种。

值得注意的是,户用储能可以实现家电一体化设计,为智能家居提供电力需求。业内人士认为,户用储能有望成为全球重要的战略家电产品,中国储能电池与逆变器企业有突出的产品、降本、渠道等能力以响应这一产业趋势,预计到2025年前行业将保持高速增长,高电价与低渗透率是核心推动力。

来源: 智见能源