水涨船高!光伏装机需求强劲,胶膜行业景气向上

发布日期:2023/2/24

01 光伏装机强劲带动胶膜需求增长

光伏装机需求强劲,光伏胶膜市场不断扩容

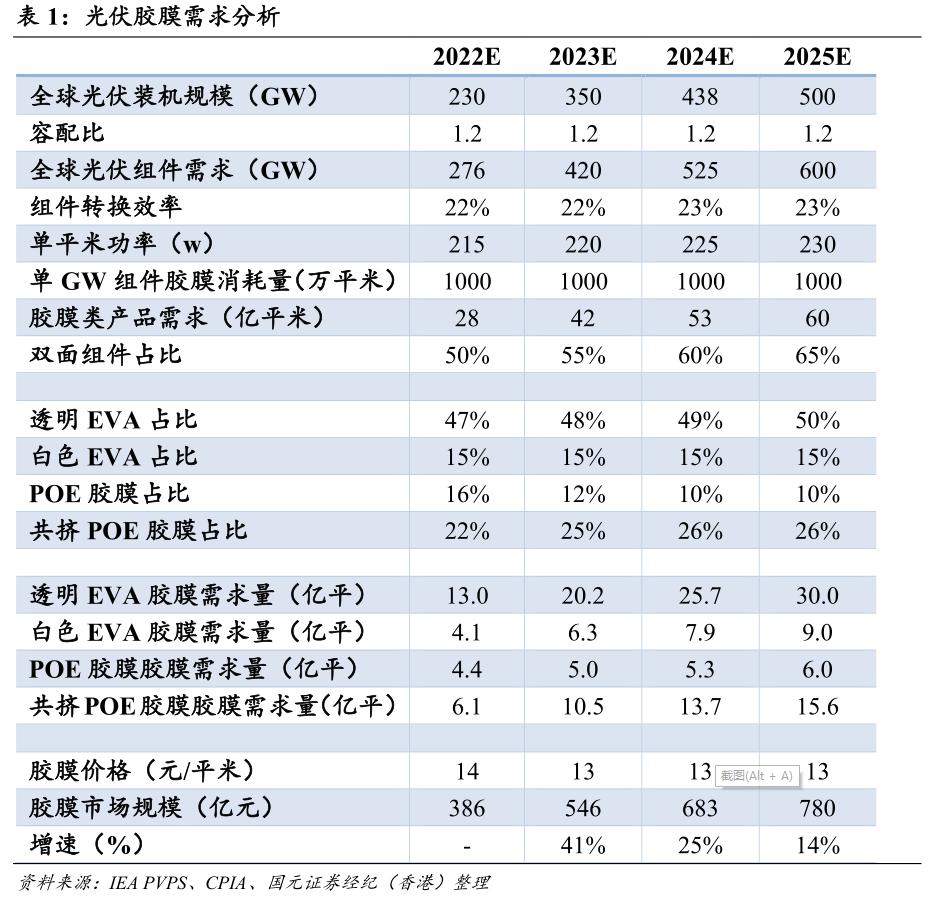

2022年全球光伏需求旺盛,CPIA预计全年全球新增装机约230GW,其中国内光伏装机87.41GW。预计2023年随着硅料产能释放,硅料价格将回归理性区间,产业链价格下行将带来光伏电站投资收益上升,进而刺激光伏装机需求快速释放,光伏行业景气周期持续向上。根据多方专业机构预测数据,结合国内十四五期间光伏装机规划,我们初步2023-2025年全球光伏装机保持25%以上年复合增长,预计2025年新增全球装机量有望达到500GW。

光伏胶膜在光伏装机强劲带动下市场规模不断扩容。经测算,我们假设容配比为1.2,1GW组件需要约1亿平米胶膜,测算2022年-2025年的光伏胶膜需求量分别为28亿平米、42亿平米、53亿平米和60亿平米;2022年-2025年光伏胶膜市场规模分别为人民币(下同)386亿元、546亿元、683亿元和780亿元。

双玻渗透率提升将带来POE胶膜占比提升

双面组件发电增益主要和地表反射率和组件的安装高度有关当身处沙地或者水泥地时双面组件受到的地表反射率较高大约在20%~40%之间,而在水泥平屋顶上架设高度为1m的支架双面组件的首年发电增益会接近10%。

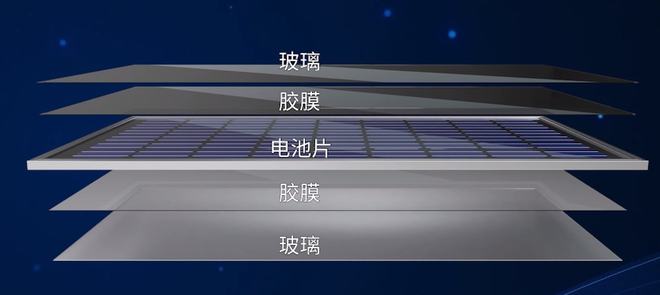

双玻组件采用两面玻璃的对称结构玻璃作为无机材料,本身具有非常好的耐候性 耐紫外、沙尘、盐雾能很好地避免自身老化带来的组件衰减与失效。双面组件相比单面组件有0.1%的逐年衰减优势25年累计年平均多发电1.3% 。

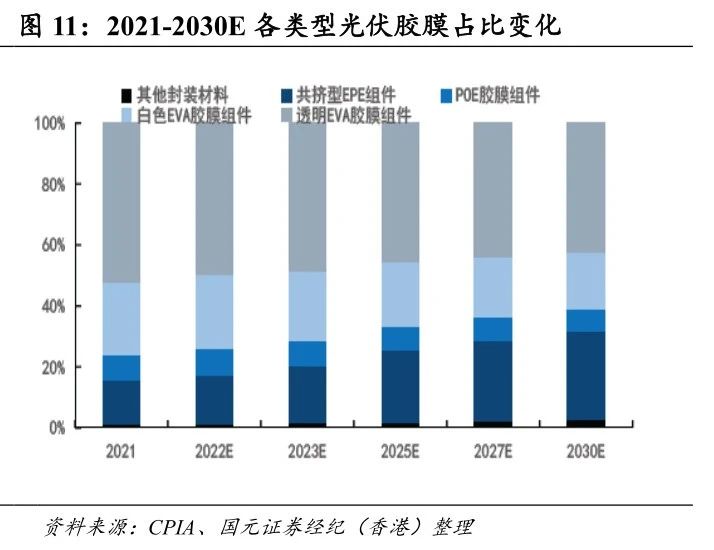

根据CPIA,2020年行业双玻组件渗透率为29.7%,预测双玻组件渗透率至2025年将升至60%。随着应用双玻、N型电池的光伏组件逐渐增多,未来POE胶膜占比将逐步提升。

02 产能释放受原材料制约

产能释放受原材料制约

光伏级EVA供需紧平衡,POE主要依赖进口 光伏胶膜成本包括直接材料、直接人工、制造费用,其中直接材料占比超过90%,而EVA粒子、POE粒子在直接材料中占比超过80%。

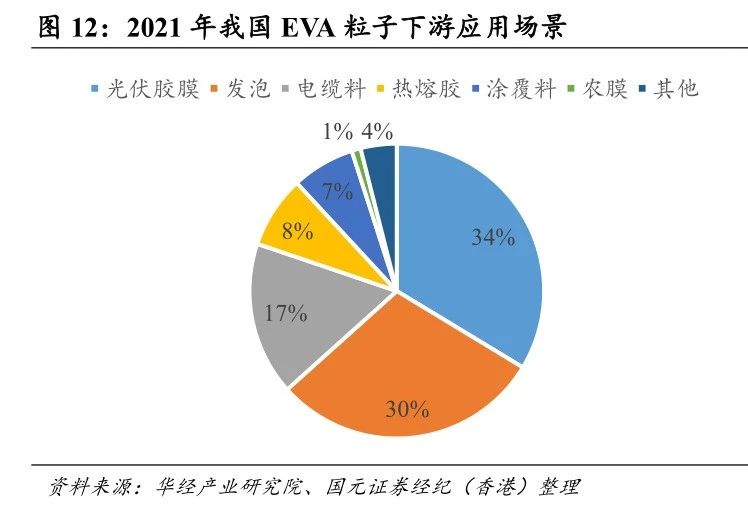

EVA粒子用于生产光伏胶膜的占比为30%,光伏级EVA生产难度高、海外技术垄断增加扩展难度、扩产周期长(装置建设3-4年,认证1-2年),预期未来2-3年内供需紧平衡。

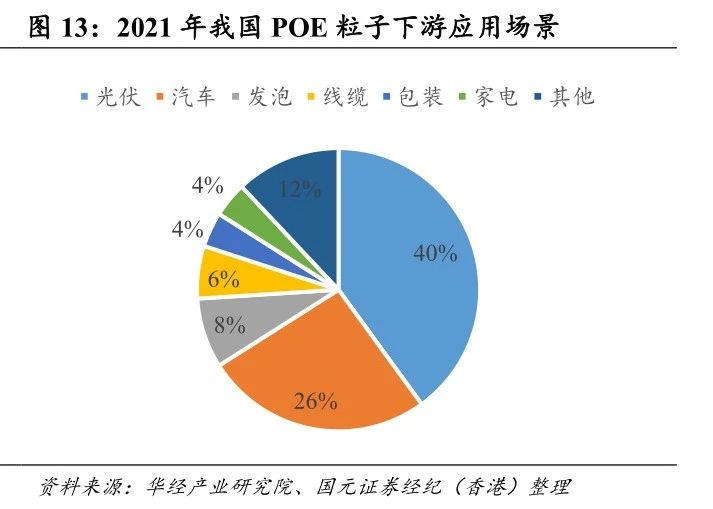

我国POE粒子几乎全部依赖进口,POE粒子用于生产光伏胶膜的占比约为40%。近年来,国内石化行业企业已经开始加快POE树脂的规模化生产,开启国产化替代趋势。

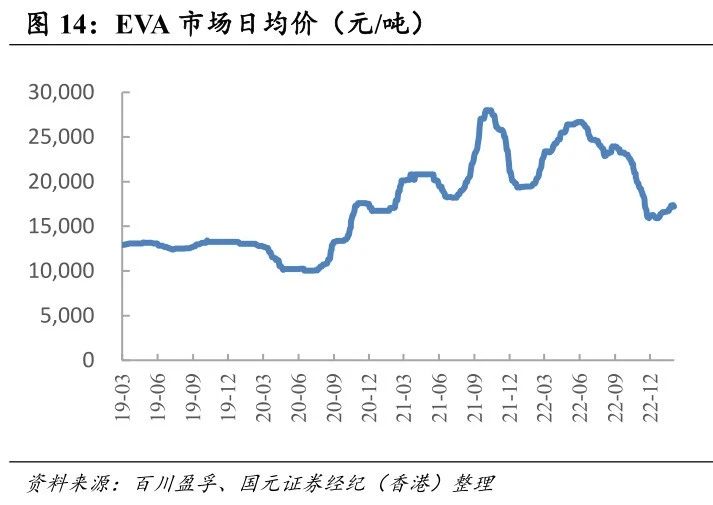

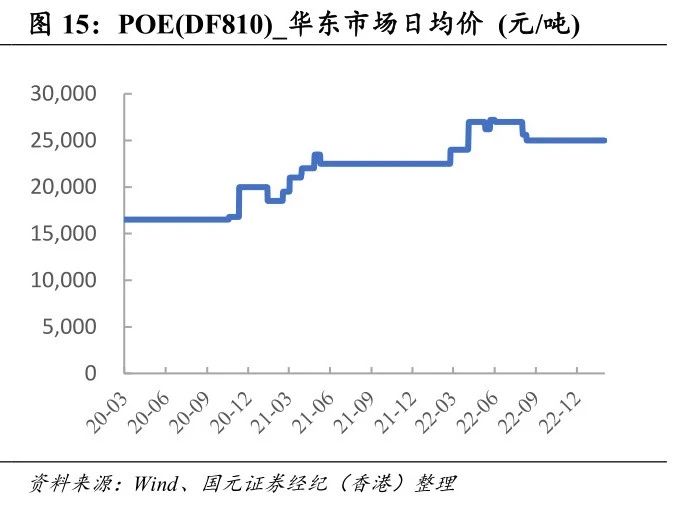

受益光伏装机需求增长,2021-2022年上游原材料EVA和POE价格出现较大幅度上涨,预期2023年将根据供需情况波动调整。

来源:国元国际