真知灼见!抽水蓄能与压缩空气储能行业专题分析

发布日期:2023/3/9

储能行业:电力转型带动储能需求高速增长,政策刺激下储能装机有望迎来快速放量

储能需求——电力转型带动储能需求高速增长

在政策持续刺激下,新能源发电增长势头强劲。根据《“十四五”可再 生能源发展规划》,十四五期间可再生能源发电量增量在全社会用电量 增量中的占比超过 50%,风电和太阳能发电量实现翻番。①存量市场中, 2022Q1风电和光伏在社会总用电量中的占比分别为 8.99%、 4.55%, 合计仅有 13.54%,仍有较大的提升空间;②增量市场中,2021 年国内 新增风电、光伏发电量在全国新增发电量中占比分别为 23.58%、 7.92%,合计为 31.50%,距离 50%的政策目标仍有较大的差距。因此, 未来几年新能源发电大概率将维持强劲的增长势头。

随机性+间歇性+波动性,新能源发电需搭配储能投入使用。风电、光伏 等可再生能源无法像传统化石能源发电随时间稳定输出,而是具有随机 性、间歇性与波动性,这意味着需要储能系统介入调节,起到电力调峰、 平滑发电出力、系统调频、备用容量等作用,以缓解电力需求供给不匹 配所导致的种种问题。因此,新能源发电有望带动储能产业同步实现快 速增长。

政策力度——鼓励政策频出,配储比例约10%-15%

短期内政策刺激力度较大,有望加速推动储能产业由政策导向切换为市场导向。据北极星储能网统计,截至2022年5月30日已有23省区发布新能源配储政策。其中多地市对分布式光伏提出配套建设 储能的要求,且以山东枣庄配储规模要求最高,为装机容量15%~30%建设储能,且时长2~4小时。此前,仅有内蒙 古2021年保障性并网集中式风电、光伏发电项目优选结果中提出按15%~30%配储,储能时长2小时。通过对已出台 政策文件的观察分析,一般情况下,储能的配置比例在10%-15%之间。

技术路径——新型储能技术逐渐成熟,渗透率迅速提升

机械储能与电化学储能的技术特点、适用 场景各有不同。机械储能:以抽水蓄能和压缩空气储能为 代表,特点为大规模能量吞吐,功率大、 建设周期长,适用于削峰填谷与负荷调节。电化学储能:以锂离子电池为代表,功率 小于机械储能、建设周期短、效率较高, 适用于平滑发电与二次调频等场景。

装机容量预测——国内储能2025年达109.15GW,2030年达270.90GW

国内发电侧储能需求测算:预计2022年上半年国内储能总需图:风电、光伏及其他发电方式的装机量预测(单位:GW) 求为141.02GW;2025年、2030年储能总需求分别有望达到 198.46、301.00GW。测算主要基于以下假设:据《新能源场站配置储能收益测算与经济性分析》一文分析,风电、光伏最佳储能配比为11%、15%。3)火储调频项目通常按照机组额定出力的3%配置储能,考虑 到除风电光伏以外的其他发电方式仍以火电为主,我们假设其他发电方式的储能配比为3%。

抽水蓄能:两部制电价改革推进市场化,利润空间有望迎来提升

抽水蓄能——大规模调节能源的首选储能方式

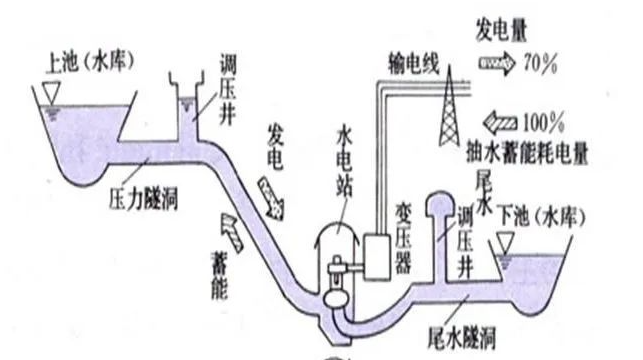

抽水蓄能电站主要利用高低水位势能差实现电网负荷的调节。抽水蓄能电站主要由处于高、低海拔位置的上、下水库,以及 发电装置和厂房、控制中心组成,是利用电力负荷低谷时的电能自下水库抽水至上水库,在电力负荷高峰期再放水至下水库 发电的水电站。抽水蓄能电站可将电网负荷低时的多余电能,转变为电网高峰时期的高价值电能,是技术成熟、使用经济、 运行环保的大规模优质储能装置。

抽水蓄能技术较为成熟,是大规模调节能源的首选储能方式。抽水蓄能具有技术成熟、反应快速灵活、单机容量大、经济性 较好等优点,是缓解系统调峰压力的最有效手段之一,可以快速稳定系统频率,可以调相运行,可以稳定系统电压,是电力 系统事故备用电源,能作为电网黑启动电源,是大规模调节能源的首选。

产业链——抽水蓄能技术成熟,已形成较完善的产业链

国内抽水蓄能发展较为成熟,已形成较为完善的产业链。我国抽水蓄能电站的发展始于20世纪60年代后期,目前已积累 了丰富的的抽水蓄能电站建设经验,掌握了较先进的机组制造技术,抽水蓄能机组设备的国产化进程正在加快,设备安 装水平也在继续提高。通过一批大型抽水蓄能电站建设实践,基本形成涵盖标准制定、规划设计、工程建设、装备制造、 运营维护的全产业链发展体系和专业化发展模式。1)上游——机电设备:主要包括水轮机、发电机、水泵、变压器以及监控系统、调速系统等,其中核心设备为水轮发电 机组,国内主要生产企业为哈尔滨电气、东方电气,两家市占率合计达95%以上。2)中游——建设工程:分为电站规划设计+建设与电站运营两部分,中国电建在国内抽水蓄能规划设计市场的份额约占 90%,承担建设项目市场的份额约占80%,是国内抽水蓄能规划设计+建设的龙头;3)下游——电网系统:抽水蓄能电站接入电网系统,服务于工业用电、商业用电、居民用电等部门,起到调峰、填谷、 调频、调相、储能、事故备用等关键作用。

市场空间测算——有望拉动投资638亿元/年

十四五期间,各省拟建设的抽水蓄能电站项目共有110个,总装机容量 136.48GW,总投资6474.31亿元,计算得出单位容量的投资额为51.26 亿元/GW(仅计算已公布投资额的项目)。2025年之前预计建成的项目共有18个,总装机容量27.3GW,总投资 1583.09亿元,计算得出单位容量的投资额为57.99亿元/GW。全部项目 如期建成的情况下,2025年国内抽水蓄能装机量将达到64.87GW,将 超额完成政策文件指引62GW的装机量目标。

计价机制的变革——抽水蓄能两部制电价逐步向市场化迈进

目前国内抽水蓄能计价机制主要采用单一容量电价和两部制电价。2021年4月发改委发布了《进一步完善抽水蓄能价格形成机制的意见》,明确了未来 抽水蓄能电站的计价方式将以两部制电价为主,并积极推动两部制电价的市场化。

两部制计价的收益测算——以华东天荒坪项目为例

国网新源是国家电网公司直属单位,2005年3月正式表示:国网新源的抽水蓄能运营数据与财务数据 成立,主要负责开发建设和经营管理国家电网公司经 营区域内的抽水蓄能电站和常规水电站,公司收入基 本都来源于抽水蓄能业务。2021年国网新源抽水蓄能 装机容量23.72GW,国内市占率达到63.14%。

截至 2022 年 3 月末,国网新源已投产 22 个抽水蓄 能电站,总容量24.32GW。两部制电价:华东天荒坪、北京十三陵等9家电站实 行两部制电价,装机容量10.82GW;单一容量电价:其余13个项目执行单一容量电价制度, 装机容量13.50GW。

压缩空气储能:效率提升+成本下降,商业化推广蓄势待发

压缩空气储能——新技术推广使效率显著提升,商业化前景美好

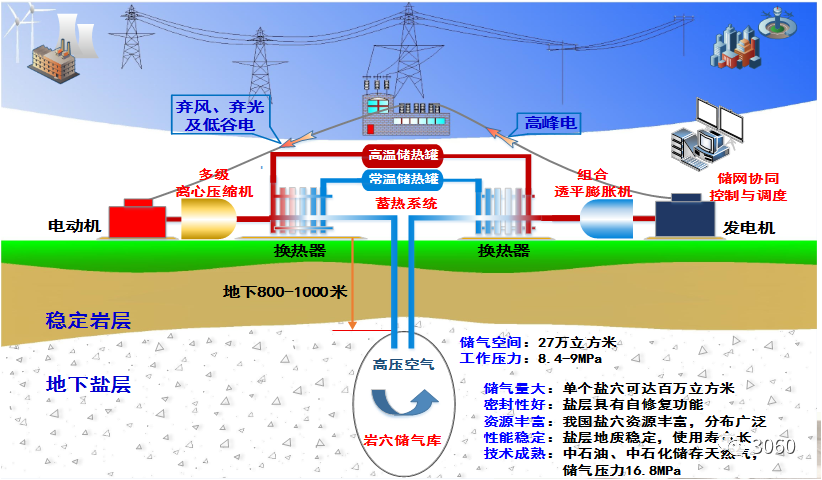

压缩空气储能系统:压缩空气储能系统是以高压空气压力能作为能量储存形式,并在需要时通过高压空气膨胀做功 来发电的系统。该系统的工作过程可分为储能和释能两个环节。CCTC®1)储能环节:压缩空气储能系统利用风/光电或低谷电能带动压缩机,将电能转化为空气压力能,随后高压空气被 密封存储于报废的矿井、岩洞、废弃的油井或者人造的储气罐中;2)释能环节:通过放出高压空气推动膨胀机,将存储的空气压力能再次转化为机械能或者电能,传统的压缩空气储 能系统在释能阶段需要在燃烧室内燃烧化石燃料来加热空气,以实现利用空气发电的功能。传统空气储能技术发展受限,效率提升空间有限。传统压缩空气储能系统依赖于化石燃料和大型储气室,且系统效 率较低,例如德国Huntorf压缩空气储能电站效率仅为42%,美国Mcintosh电站能量效率约为54%,其发展和应用受到限制。

产业链——国内技术领先全球,国产设备制造商有望从中受益

压缩空气储能的产业链。1)上游——设备、资源供应:核心设备包括空气压缩机、透平膨胀机、蓄热换热系统等,此外还需要储气盐穴资源等。设备制造 的主要参与企业包括陕鼓动力、金通灵、沈鼓集团、杭氧股份、川空等;拥有盐穴资源的主要企业包括苏盐井神、中盐化工、雪 天盐业等。2)中游——技术提供与项目建设:目前国内压缩空气储能的技术积累与项目建设已做到全球领先。主要的技术提供方是中科院热 物理研究所下属的中储国能,以及清华大学等高校;项目建设的参与企业则包括中国能建、中国电建等施工单位。3)下游——电网系统:压缩空气储能电站接入电网系统,服务于工业用电、商业用电、居民用电等部门,起到调峰、填谷、调频、 调相、储能、事故备用等关键作用。

商业化进展——效率提升+成本下降,规划总装机量达5.38GW

据我们的不完全统计,目前国内已建成/已开工的项目共有9个,总装机容量为 682.5MW。已建成/已开工的九个项目分别是:安徽芜湖500kW压缩空气储能示范项目、贵 州毕节10MW压缩空气储能示范项目、同里综合能源服务中心内500kW液态空 气储能示范项目、山东肥城10MW压缩空气储能调峰电站项目(一期)、金坛 盐穴60MW压缩空气储能项目、张家口100MW压缩空气储能示范项目、湖北 应城世界首台300MW压缩空气储能示范工程、河南平顶山200MW先进压缩空 气储电站项目、廊坊1.5MW超临界压缩空气储能示范项目。可以看出随着技术的发展,压缩空气储能的效率在不断地提升,装机容量也在 不断提升,规模效应使得单位成本出现明显下降。

装机量预测——累计装机:2025年达6.75GW,2030年达43.14GW

压缩空气储能有望形成对抽水蓄能的补充+替代:1)功能相似度较高,存在替代关系:压缩空气储能与同属机械储能的抽水蓄能 一样,二者应用场景都是大规模能量吞吐,都主要用于削峰填谷、负荷调节,功能上重合度较高;2)成本和效率已具备商业化条 件:目前压缩空气储能成本和效率已经与抽水蓄能相当,考虑到目前仅处于商业推广初期,未来成本仍有下降空间;3)建设周期 较短:相比于抽水蓄能,新型压缩空气储能在建设周期和投资成本上更具优势,抽水蓄能建设周期为6—8年,新型压缩空气建设 周期仅为1.5—2年,且不涉及移民搬迁问题。

重点公司分析

东方电气:水轮发电机组市占率近半,受益抽水蓄能放量的核心标的

东方电气:国内发电设备制造领先企业。东方电气作为国家重大技术装备国产化 基地、国家级企业技术中心,拥有中国发电设备制造行业中一流的综合技术开发 能力,具备了大型水电、火电、核电、气电、风电及太阳能发电设备的开发、设 计、制造、销售、设备供应及电站工程总承包能力。

归母净利润稳健增长,归母净利率持续提升。2021年,实现收入467.56亿元, 同比+29.02%;实现净利润22.89亿元,同比+22.93%;毛利率、净利率分别 为17.29%、4.90%。2022H1,实现收入273.23亿元,同比+23.00%;实现 净利润17.74亿元,同比+31.59%;毛利率、净利率分别为16.42%、6.49%。归母净利率呈现持续提升态势,归母净利润稳健增长,2017-2021年CAGR为 35.80%。

陕鼓动力:国产大型透平设备龙头,压缩空气储能领域业务静待花开

陕鼓动力:国内公司是我国重大装备制造企业,是为石油、化工、冶金、空分、电 力、城建、环保、制药和国防等国民经济支柱产业提供透平机械系统问题解决方案 及系统服务的制造商、集成商和服务商。目前公司形成了“能量转换设备制造、工 业服务、能源基础设施运营”三大业务板块。

金通灵:与中科院热物理研究所合作紧密,客户资源得天独厚

金通灵:公司一直专注于离心风机领域,以“服务+制造+服务”的业务模式 向用户提供风系统需求分析、风系统研发设计、离心风机产品制造、风系统 节能改造等端到端完整的全生命周期的风系统解决方案。公司主要产品有大 型工业鼓风机、通风机、煤气鼓风机、焦炉鼓风机、多级高压离心鼓风机、 单级高速离心鼓风机等五十多个系列,四百多种规格的节能离心风机产品, 广泛应用于钢铁冶炼、火力发电、新型干法水泥、石油化工、污水处理、余 热回收、煤气回收及核电等领域。

来源:天风证券 3060