氢能发展:机遇与挑战并存

发布日期:2019/10/21

氢能发展的未来

2019年9月22日

最近,氢能备受关注。继日本于2017年把氢能发展定为国家战略,韩国与欧盟也在2019年初出台了氢能发展路线图,制定了雄心勃勃的发展目标。在中国,氢能的战略定位尚未清晰,但已掀起了一股又一股投资热潮。

然而,氢能的未来也备受争议:氢能真的低碳吗?氢的运输、储存和利用安全吗?氢能在交通、发电和制热领域具备经济竞争力吗?支持氢能发展的技术能力和监管政策到位了吗?

2019年9月22日,北京国际能源专家俱乐部举办晚餐会,特邀国际能源署(IEA)技术政策处处长铁木尔.古乐(Timur Guel)博士和日本新能源与产业技术综合开发机构(NEDO)北京事务所所长大川龙郎(Tasuo Okawa)先生做关于氢能发展的主题报告。古乐博士因巴黎至北京的航班取消而未能与会,其演讲稿由北京国际能源专家俱乐部总裁陈新华代为宣讲。

俱乐部名誉理事副主席周大地等国内外40余名专家与会。会议就氢能技术前景、氢能按不同来源的经济性和碳排放强度、新兴氢能利用技术及氢能发展所需要的行业标准和政策支持等话题展开了讨论。

围绕氢能发展未来,铁木尔.古乐先生有如下见解:

1、氢能利用:机遇与挑战并存。

氢能发展有助于解决当前能源行业面临的诸多挑战。如:氢能为长途运输、化工和钢铁等难以减碳的行业提供了减碳的有效途径,有助于促进碳减排目标的实现;氢能还可以帮助平抑光伏和风能等可再生能源发电量的波动,是一种可再生能源存储的有效方式;另外,氢能可以促进能源结构多元化,保障能源供应安全。

尽管如此,氢能利用和发展也面临一系列挑战。现有制氢工艺的碳排放量很高,因为原料几乎完全来自天然气和煤炭。目前用低碳能源制氢的成本过高。天然气、煤炭制氢成本在1-2.5美元/千克区间,而可再生能源制氢成本则高达3-7.5美元/千克。还有氢能基础设施欠缺、法规不完善等问题,都阻碍着氢能的发展。

2、制氢来源:当前天然气和煤炭是制氢主力,可再生能源或成未来制氢的主要途径

基于成本优势,天然气和煤炭是氢气制备的主要来源。目前全球每年生产的7000万吨的氢气中,99%来自天然气和煤炭,可再生能源制氢尚未普及。

天然气和煤炭制氢过程中易产生大量二氧化碳,以每年产量7000万吨计算,目前生产过程中产生的二氧化碳年排放量等于印度尼西亚和英国的总和,这就需要碳捕集、利用与封存(CCUS)技术的快速发展和普及。在天然气、煤炭制氢的过程中使用CCUS技术可以减少高达90%的碳排放。目前全球已经有7个碳捕获制氢项目在运行中,有15个在建或规划建设项目。

从碳排放角度来说,可再生能源是最有前景的一种制氢来源。虽然目前制氢成本高,但按IEA预测,随着可再生能源成本的下降和氢气产量的扩大,到2030年,利用可再生能源制氢的成本可以在目前的基础上下降30%。

至于利用弃风弃光或多余的可再生电源来制氢的想法,IEA认为,过低的利用小时数会影响电解制氢装置的经济性。综合考虑投资成本、运营成本和可再生电力成本,IEA认为在3000-6000小时每年的运营区间,可再生能源制氢装置能够得到优化。

3、氢能的经济性主要体现在可以长时间提供电力的储能系统

目前,氢主要用于炼油和化肥生产,未来还将用于建筑和交通领域,如果各国政府计划目标都能实现,预计到2030年,氢能可以普及到400万户家庭,氢能汽车保有量将达到250万辆,全球氢能的消费量将从2018年的7000万吨增加到9400万吨。

对于氢能汽车未来发展的经济性问题,IEA认为,氢能的最大优势在于长时间储能。锂电池在一个充放电周期的能量损失是15%,而氢能从电解制氢到燃料电池发电一个周期的能量损失高达60%,不适合短周期的冲放电应用。按照现有的技术,锂电池无法满足长时间大容量供电需求,而氢能却能满足这样的需求。对于氢能来说,储存时间越长,每千瓦时的储能成本越低,而电池或压缩空气的趋势正好相反。综合比较锂电池、抽水蓄能、压缩空气、氨气和压缩氢气这5种储能技术,在放电时间为20-45小时的时间段内,压缩氢气的储能成本最低。

交通是氢能应用最具吸引力的领域。如果全球所有的汽车都被氢能替代,氢能的需求总量只增加3亿吨,只是目前需求的4倍。目前氢能汽车无法大规模投入市场的主要原因是造价过高。目前氢燃料电池汽车的成本为230美元/千瓦,预计近期利用最先进的技术可以把成本降到180美元/千瓦,今后还有可能下降到50-75美元/千瓦。

未来氢能在乘用车应用的经济性取决于续航里程。如果电动车电池成本下降到100美元/千瓦时,燃料电池成本下降到50美元/千瓦,那么氢能源汽车在续航里程400公里以上时,相比电动车就具有经济性。如果电动车电池成本下降到100美元/千瓦时,而燃料电池成本为75美元/千瓦,那么汽车的续航里程需要达到500公里以上时,氢能汽车才开始显现经济性。所以氢能汽车对高里程汽车、卡车、公共汽车来说更加适宜。

4、展望未来,IEA建议氢能应用将聚焦以下四大领域:

一是利用沿海化工聚集区,将其转变为低成本、低碳氢能应用枢纽;

二是在天然气中加氢,充分利用现有天然气基础设施,刺激新的清洁氢气供应;

三是通过在高里程车队、货运和公共交通领域,扩大氢能应用范围;

四是借鉴LNG产业发展经验,启动国际液化氢气贸易,建立首批航运线路。

接下来,日本新能源产业技术综合开发机构(NEDO)北京事务所所长大川龙郎分享了日本关于氢能和燃料电池的政策和举措。

1、日本氢能源基本战略

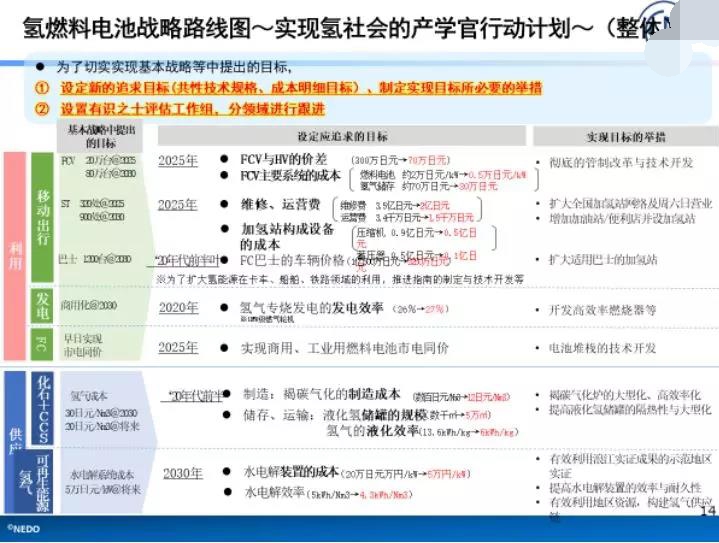

2017年,日本将氢能发展定为国家战略, 要将其发展成为继可再生能源之后又一新型能源,并设立了到2050年的发展愿景。届时,日本每年将有500-1000万吨的氢能产量。愿景还设立了降低氢能成本的目标,从目前的10美元/千克,到2030年降至3美元/千克,到2050年降至2美元/千克,使全社会都能够接受氢能的价格。

为了实现愿景,日本制定了氢能发展的实施路径,并且组建专家团队,分领域进行阶段性评估和跟进。以下为氢能行动计划的几个主要方面。

交通方面,政府制定目标大幅度削减成本,确立量产技术。日本的氢能发展战略中对氢能汽车、加氢站、公交车、工厂搬运叉车等方面都设立了具体的发展目标。如在2030年前建成900座加氢站,推广氢能汽车80万辆,公交车1200台,、工厂叉车1万台台。

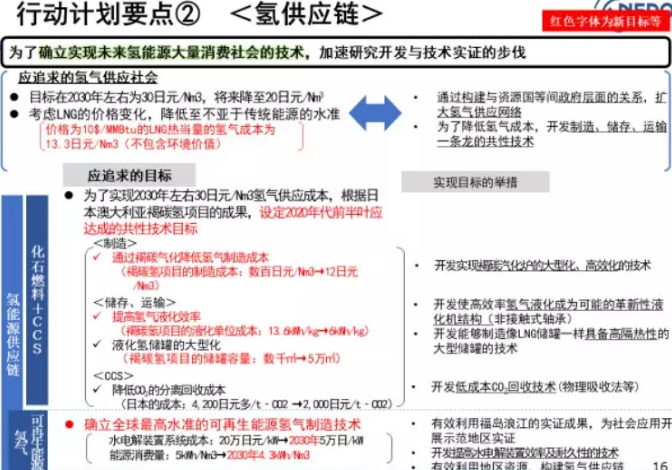

氢能供应链方面,日本要实现在氢能生产、运输、液化和CCUS 每个环节的成本下降,争取在2030年前,将氢能供应总成本降低到30日元/Nm3,同时加大力度研发低成本的可再生能源制氢技术。为了保障氢能的供应安全,日本正在建立全球性的氢能供应链,在文莱建设利用回收油气田放空的天然气,通过蒸汽甲烷重整产生氢气,再通过液态载体运回日本再还原的制氢项目,在澳大利亚建设利用褐煤气化生产氢气,再液化运回日本的项目。两个项目都预计在2020年投产。

氢能应用方面,日本要将氢能应用扩展到发电和家用热电联供系统。在电力方面,日本的目标是在2030年建成1GW的装机容量,并在2050年,将装机容量扩展到15-30GW。截止到2019年3月,日本已经有27.4万台以天然气作为原料的小型燃料电池热电联产系统,目标是在2020年到达140万台,到2050年达到530万台。

2、日本推动“氢能社会”发展举措

为了实现“氢能社会”,日本开展了氢生产、氢运输和供应、氢能利用等一系列示范性项目。氢生产方面,日本在福岛建设了利用可再生能源进行碱性电解水制氢的系统,系统装置具备10MW的制氢能力,为当前世界最大规模,预计2019年10月完成建设并开始试运行。

附件一提供了日本落实氢能社会的详细行动计划。

北京国际能源专家俱乐部总裁陈新华博士主持会议并作了4点总结:

首先,氢能在能源系统中的未来不容质疑。作为宇宙中最为丰富的元素,氢能来源丰富,应用广泛,并可实现零碳排放,具有巨大发展潜力。

第二,氢来源非常重要。如果考虑碳排放因素,煤炭和天然气制氢都必须结合CCUS,而后者在技术成熟度、经济性以及民众接受度方面都存在巨大挑战。可再生能源制氢是最好的方案,但目前成本高昂,利用现有弃风弃光制氢需要考虑设备有效运营时间所带来的经济性问题。目前看,比较可行的技术路径是利用现有的化工氢气副产品启动氢能的各种应用,再开发低成本可再生能源的制氢技术。

第三,氢能的应用将集中在私家车之外的多个领域,包括续航里程长、需要较大驱动力的物流车、公交车、船舶,还有轻载重、高可靠性飞行器(如无人机)等交通工具以及供电安全系数要求高的分布式热电联产系统。在量大面广、行程较短的小汽车领域,氢能除了在经济性方面无法与锂电池电动汽车竞争之外,氢气泄露带来的安全担忧也会影响氢能小汽车的推广普及。

第四,氢能的发展需要一条有效运转的产业链,更需要一个互利共赢的生态圈。政府除了提供鼓励政策之外,更应抓好氢产业链各个环节的标准制定。为此,中国相关企业与机构应与IEA就氢能发展的扶持政策加强交流,也应该与日本政府及其相关机构在技术、政策和标准等方面开展合作。

附件一 日本落实氢能社会的行动计划

来源:北京国际能源专家俱乐部