优胜劣汰,储能群雄争霸激烈,大浪淘沙,唯高质量发展是真理

发布日期:2023/5/10

摘要:面对这条火热的万亿赛道,企业跨界入局也显得愈发常见。美的、格力等家电企业,雪天盐业、黑芝麻等食品企业,也都在纷纷跨界入局储能行业。储能不仅是一次投资,而是长久的基建,不仅关系企业的营收利润,还关系电网安全,甚至生命财产安全,只有优质产品才能赢得市场。

作为新能源系统的核心环节,储能无疑是当下最火热的赛道之一。

最近关于储能的新闻也频频登上热搜。

特斯拉储能超级工厂落地上海,再造千亿级产业集群,一时在业界引发热议。

4月7日在北京首钢会展中心召开的“第十一届储能国际峰会暨展览会”(ESIE2023),现场人山人海,6大展馆,300多家企业,数万人参会。

面对这条火热的万亿赛道,企业跨界入局也显得愈发常见。除了宁德时代、比亚迪、赣锋锂业等老玩家,美的、格力等家电企业,雪天盐业、黑芝麻等食品企业,也都在纷纷跨界入局储能行业。

有人说,2023年,将是中国储能市场爆发元年,竞争也将更为激烈;也有人担心,储能爆发式增长,电池产业的老玩家纷纷扩产,各路新玩家不断加入,储能产能的过剩风险、毛利率下降、商业模式不清晰、新能源强制配储利用率不高、劣币驱除良币等问题,也逐渐被业界重视。

对新能源体系建设来说,储能不仅仅是一次投资,而是长久的基建,不仅关系着企业的营收利润,还关系电网安全,甚至生命财产安全。

所以,在这次第十一届储能国际峰会暨展览会上,储能的安全、成本、协同等话题成为业界关注焦点,技术创新成为实现这些目标的主要路径。

《环球零碳》在现场跟业界人士交流时,他们普遍认为,在储能增长的草莽时代,虽然入局者甚众,但不乏投机者,只有那些创新者和优质储能生产者,才能赢得市场,而更多劣质产能或被淘汰。以下是笔者在展会现场感受到的储能行业的几大趋势。

01.电芯新品密集发布,大容量是趋势

展会现场,主办方发布的《储能产业研究白皮书2023》显示,截至去年底,全球新型储能累计装机规模达45.7GW,年增长率达80%,其中锂离子电池仍占据绝对主导地位,年增长率超过85%,其在新型储能中的累计装机占比与上年同期相比上升3.5个百分点。

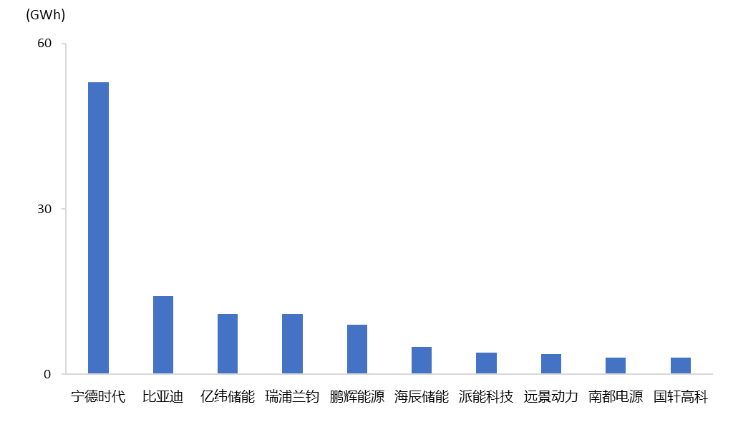

2022年度,全球市场中,储能电池出货量排名前十位的中国储能技术提供商,依次为:宁德时代、比亚迪、亿纬储能、瑞浦兰钧、鹏辉能源、海辰储能、派能科技、远景动力、南都电源和国轩高科。

图说:中国储能技术提供商2022年度全球市场储能电池出货量排行榜

来源:《储能产业研究白皮书2023》

面对这个万亿级市场,储能参展商们都纷纷展出了自己的最新产品,反映出的一些行业趋势值得深入思考。

“大容量”发展成为了当前电芯发展的重要趋势。众多电芯厂纷纷布局并量产280Ah、305Ah电芯,电芯容量持续提升。

今年的储能展上,尽管各家的具体规格并不统一,但电芯容量基本在300Ah级别上。

事实上,储能系统的最大成本构成也在于电芯、自产自研电芯可以确保系统最大性能。但是需要电力现货市场放宽准入,让储能独立参与市场。

远景发布的新一代智慧液冷储能系统,采用远景自主研发的315Ah储能专用电芯,产品较上一代能量密度提升了11%,实现“单颗电芯一度电”,同时循环寿命高达12000次,满足一天一次充放电25年安全可靠运行要求,适配当前市场主流储能系统方案。

除此之外,鹏辉能源推出了320Ah电芯、亿纬锂能推出560Ah电芯,持续推进电芯容量提升。

来源:储能与电力市场

储能电池电芯的容量进入“3时代”,意味着储能电池可以在一小时内提供超过300安培的电流输出,或者在更长的时间内以更低的功率提供相同的总电量。这也意味着该电池电芯有较高的能量存储能力,并适合用于需要大量电能储存的应用,例如太阳能或风能发电站的储能系统、电动汽车等。

02.新能源企业布局储能成为标配

火热的储能赛道吸引了各类企业,不仅包括风电、光伏龙头,还有动力电池制造商。

比如光伏巨头晶科能源加码储能业务,已规划12GWh电池产能。晶科能源的储能之路开始于2020年底,其在经营范围内新增了储能业务后,逐渐加深了对储能赛道的布局。目前晶科储能在源网侧、工商业、用户侧等不同应用场景均推出了对应的解决方案。

晶科能源在财报中指出,2021年晶科能源家庭户用及工商业储能业务主流市场渠道已经逐步打开,涉及区域包括中国、中东非、东南亚、北美、澳洲与日本等。

风电巨头远景能源的液冷户外柜储能产品,应用业绩已超过5GWh,已交付西藏、新疆、内蒙、甘肃、海南、山东、新加坡等多个场景,实际运行超过 200 万小时。截至2023年3月,远景储能国内外在手订单已超过15GWh。

而像宁德时代,亿纬锂能等电池生产商,基于在原有电化学领域的技术积累和研发能力,能够快速布局储能领域,不断实现产品的迭代创新。

不同厂商在储能领域的布局,有力地说明了储能市场的潜力和吸引力。随着可再生能源的快速发展和电动汽车的普及,储能需求不断增长,越来越多的企业将其目光投向了储能领域。

同时也表明了这些企业对未来储能技术的信心和预期。储能技术的不断发展和成熟,为企业提供了更多的机会,进一步推动了储能市场的发展。

此外,不同厂商在储能领域的布局,也意味着储能市场的竞争日益激烈。这种竞争有助于强化企业的创新能力和产品质量,并促进储能技术的不断创新和提高。最终,消费者可以享受到更好、更先进的储能产品,同时也能促进整个储能行业的可持续发展。

03.储能技术路线丰富

从储能的种类来说,尽管锂电池占据绝大部分,仍有新兴的储能产品,比如机械储能-飞轮,电化学储能的钠离子电池、固态电池、液流电池等技术不断发展。

目前锂离子电池是最为成熟和应用最广泛的储能技术,锂离子电池整个产业链都很成熟、系统效率也比较高,成本方面大家也接受,是目前较为经济的选择。

越来越多的企业也在研究和发展其他新型储能技术,并希望开发出更加成本低廉、效率高、环保等方面更好的储能技术。

钠电池的循环寿命,能量密度、充放电倍率目前看都很难与锂电池媲美,无论是用于动力还是储能,短期内都难以替代锂电池。目前的应用场景较少,还未形成规模化。但专家表示,钠电池为了快速推广,非常有可能跟锂电池混搭,组成一套钠锂混合动力系统。

液流电池在长时间尺度上有优势,锂离子和钠离子电池因为涂布电极的限制,很难能坚持十小时以上,不过它的问题是成本。

专家表示,现阶段涌现的技术没人能判断谁会胜出,原则上还是要“突出强项,弥补短板”。

储能技术的发展和应用,不仅将对能源的转型和可持续发展产生重要影响,也将促进能源产业的升级和转型。

04.消防安全是储能关注的重点

近年来,储能电站发生火灾、爆炸事故时有发生,严重的甚至会出现员工伤亡。储能系统安全性一直是众人所关注的议题。

电池的全生命周期安全是储能电站实现盈利的基础。

储能电站在建设、实施过程中,火灾预防是最重要也是最大的,除了火灾之外还有电气模组,比如由于电池不一致引发的故障。除了电池之外,还有PCS、变压器,它们同样也会出现故障,从而影响电站的正常运行。除了火灾、电气之外还有灰尘,对降低绝热性或者散热等等都会有影响。还有简单的线束,包括线束的摆放、线束的防火处理等等。

展会上,不少储能厂商基本都推出了Pack级的消防方案,还涌现出一批专门做储能产品消防解决方案的企业。

许多储能厂商将储能设备配备智慧管理系统,实现储能电站内极早期的安全隐患识别,以给出预防性维护和处理建议,并在必要时驱动硬件设备执行保护动作,进一步提升储能运行的安全性。

比如远景为新一代液冷储能产品基于自研的EnOS智能物联操作系统,打造了“大数据智能火警监控系统”,该系统具有pack级火灾探测功能,并将收集到的信息就地处理并与消防系统协同,实现实时报警和保护,同时将本地已识别的风险要素上传至SCADA平台和云端,构筑储能产品安全模型。

“双碳”目标引领下,我国的新型储能正在步入规模化发展的新阶段,储能产业有望实现进一步繁荣。

工业和信息化部电子信息司副司长杨旭东表示,在当前,中央部署推动高质量发展的关键时期,光伏、锂电,包括电化学储能行业呈现了非常红火的发展态势,同时也承担着重要的历史责任。下一步,将在顶层设计、技术创新、产业韧性、配套体系四个方面统筹推动新型储能电池行业高质量发展。

长期来看,龙头企业凭借规模、产品性能和先发布局的渠道优势,有望保持份额稳固;而未来在大规格电芯、钠电池等方向具有技术差异性并且渠道布局持续加速的企业,有望获取份额提升的机会。

来源:环球零碳 作者:环球零碳研究中心