中国风机霸榜全球风电整机排行,2022制霸海陆

发布日期:2023/5/12

5月11日,伍德麦肯兹风电研究团队发布最新研究报告《2022年全球风电整机企业市场份额排名》和《2023年第一季度全球风电市场展望》。

《2022年全球风电整机企业市场份额排名》报告指出,2022年,受供应链中断、地缘政治的紧张局势、通货膨胀压力和项目执行延迟等因素影响,风电整机企业面临的盈利难题进一步加剧。在全球新增风电装机容量连续两年达到创纪录的100+GW之后,2022年新增风电装机容量回落至92.8GW,同比降低11.5%。

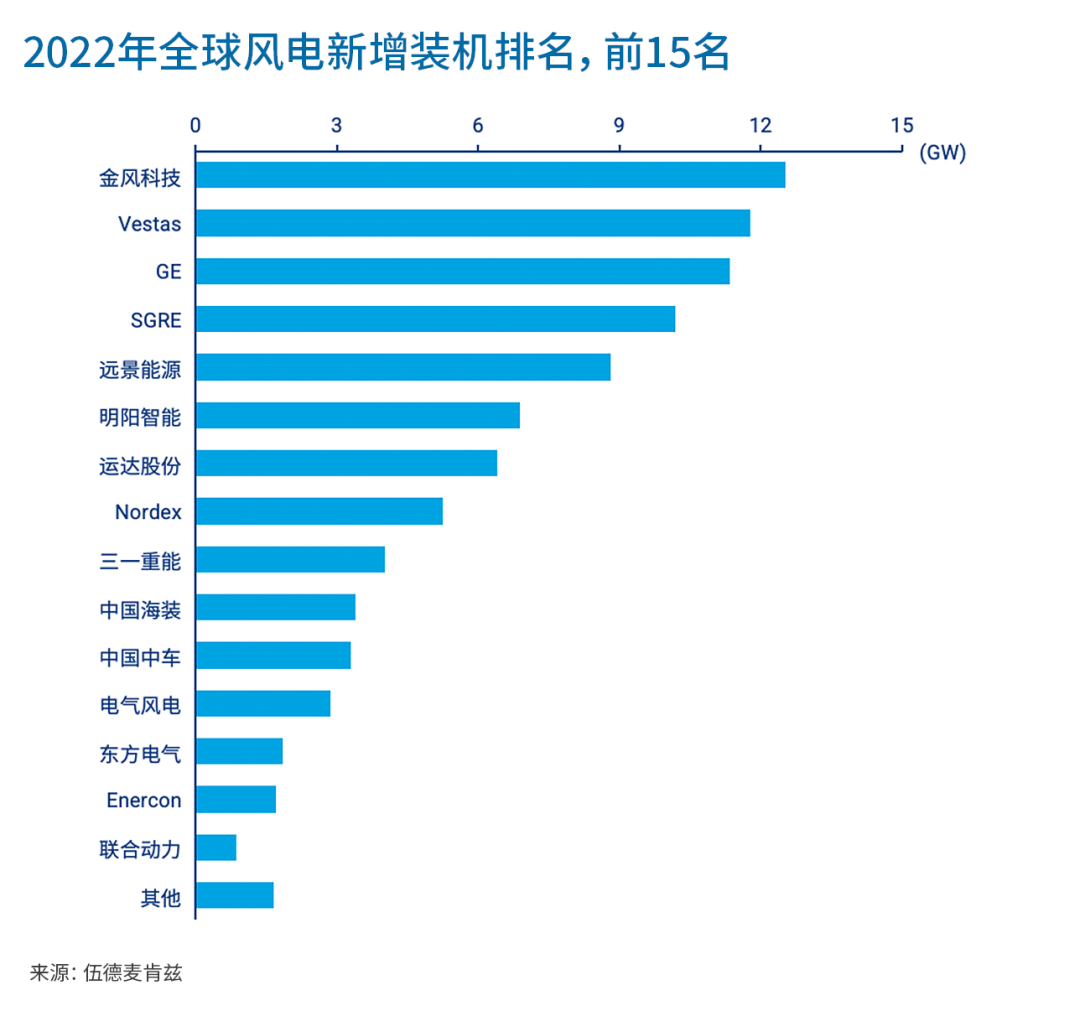

在2022年全球风电新增装机排名前15名榜单中,中国风电整机企业有10家,分别是金风科技、远景能源、明阳智能、运达股份、三一重能、中国海装、中国中车、电气风电、东方电气、联合动力。

据伍德麦肯兹统计,金风科技2022年新增装机容量为12.5GW,首次排名全球第一,远景能源新增装机容量8.8GW,排名全球第五位。排名前五的风电整机企业盘踞全球近60%的市场份额。

《报告》称,2022年,中国新增风电装机容量达到49.2GW,同比下降12%。尽管受到2022年第四季度疫情封控政策的影响,中国仍然是全球最大的风电市场,贡献了53%的市场份额。

在全球海上风电方面,2022年,全球海上风电市场新增装机容量大幅下降至10.4GW,同比下降77%。主要原因在于中国于2021年底取消了海上风电的国家补贴。

在全球海上风电累计及新增装机容量排名中,中国企业占6席。分别有电气风电、明阳智能、远景能源、中国海装、金风科技、东方电气。

此外,《报告》指出,中国风机技术也在加速发展。2022年,中国陆上风电新增装机的平均单机容量达到4.7MW,超过了大多数西方市场的平均水平。

伍德麦肯兹指出,中国陆上风电机组单机容量增加,带动风机供应成本同比下降31%,总EPC成本同比下降36%。海上风电市场亦如此:2022年,中国海上风电新增装机的平均单机容量为7.4MW,与2021年的5.6MW相比,增幅达到了32%。

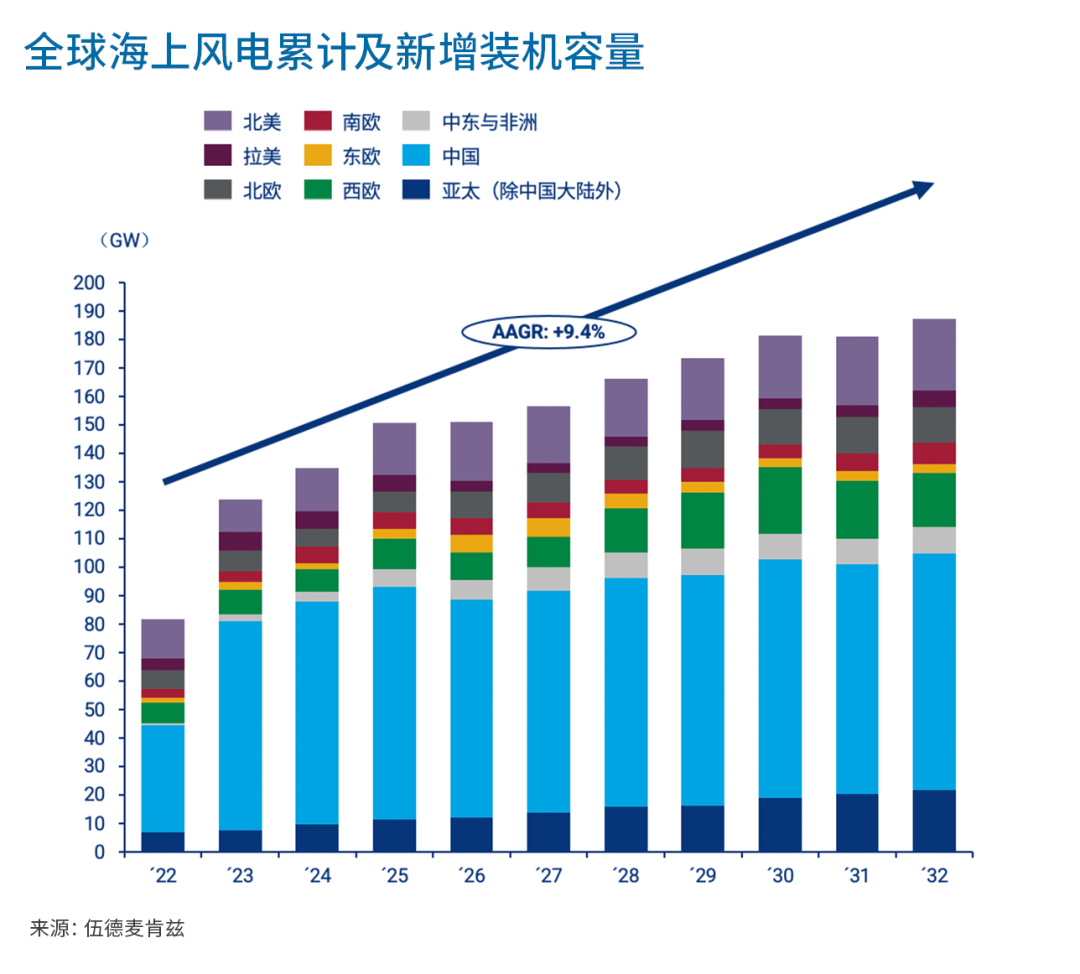

《2023年第一季度全球风电市场展望》报告指出,到2023年底,全球风电累计装机总容量将突破1TW大关。历时四十多年,风电行业迎来了首个1TW,下一个TW有望在未来八年内实现。

到2032年,全球海上风电累计并网容量将增加七倍,达到460GW,占未来十年新增总容量的26%。

2022年,中国市场新增并网装机37.6GW。疫情政策对风电吊装和并网均产生了不利影响,尤其是在2022年第四季度,受疫情影响,当年新增并网装机同比减少21%。其中,海上风电并网装机同比减少77%。

伍德麦肯兹预计,中国市场将于2023年实现强劲反弹。2022年新增风机订单量达到了创纪录的94GW,外加2022年以来被推迟建设的10GW以上项目,这两大因素将推动2023年新增并网装机容量达到73.8GW,同比增长96%。

来源:国际能源网 数据来源 :伍德麦肯兹