“碳”路漫漫!五大电力集团上市公司碳交易收入出炉

发布日期:2023/5/23

近日,上市公司都完成了2022年度报告的披露。本文就来和大家盘点一下五大电力集团下属发电上市公司的相关情况。

一是碳交易收入差距较大。

全国碳市场的履约期目前仍然是两年一履约。虽然2022-2023年履约是按年度履约,但2022年和2023年的配额清缴时间仍然统一在2023年底。所以2022年度的交易量并不如2021年度活跃。

即便如此,部分上市公司仍然很重视碳资产交易。

本文分析的电力上市公司中,大部分公司的年度碳资产交易额为千万元级别,仅有两个公司的交易额上亿,其中一个上市公司2022年度最高的碳交易净收益达3.74亿元人民币!

二是产业链越完善的电力公司,其营收受能源成本影响较小,盈利能力越强。

过去两年,燃料价格经历暴涨,新能源也加大发力,部分火力发电企业生存艰难。但电力行业的特殊性又在于它肩负着保障民生的重要作用。

从下文分析的电力上市公司主营业务分布、主营收入及成本情况可以看出,产业链上下游经营越完善的公司,受上游燃料成本上升波动的影响越小。同时,新能源加大发力,能源结构丰富的电力公司相对受益。

三是大多数上市公司实施了节能降碳改造、CCUS技术。

在双碳背景之下,节能减碳是大势所趋,也是众多大型企业正在实践的情况。作为电力行业的代表,CCUS技术、超低排放改造等是主要实施的节能降碳措施。

本文的数据均来自各上市公司披露的年报。本文选取了部分具有代表性且披露了碳交易情况的上市电力企业(顺序不分先后,名称均为上市公司的简称),包括:

华能集团下属上市公司:华能国际

华电集团下属上市公司:华电国际

国家能源集团下属上市公司:中国神华、国电电力

国家电投下属上市公司:电投能源

大唐集团下属上市公司:大唐发电

01 华能集团

华能国际是华能集团下属的上市公司之一,主营业务包括燃煤、燃气发电厂,新能源发电项目等。公司热力和电力销售收入约占营业收入的95%。

在发电方面,火电同比减亏,风电和光伏发电同比增利。全年各燃煤电厂税前利润亏损,但风电和光伏表现亮眼,风电税前利润62.35亿元,光伏发电税前利润11.48亿元。

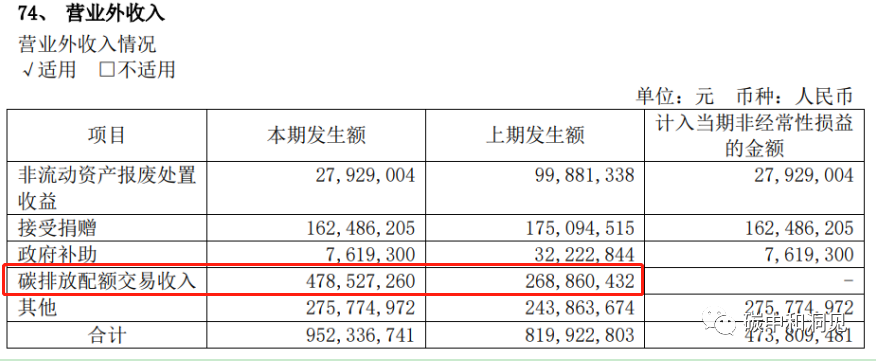

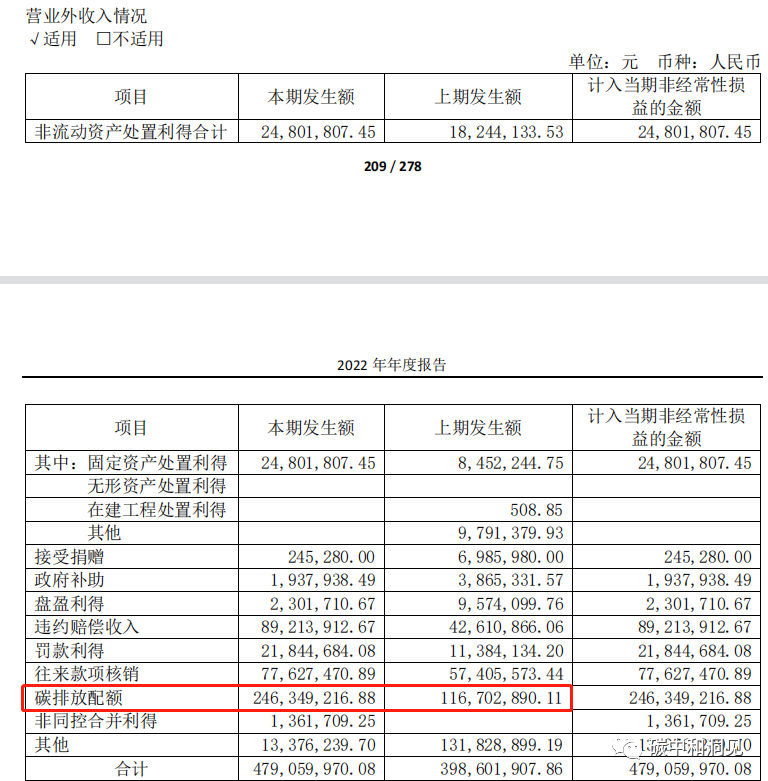

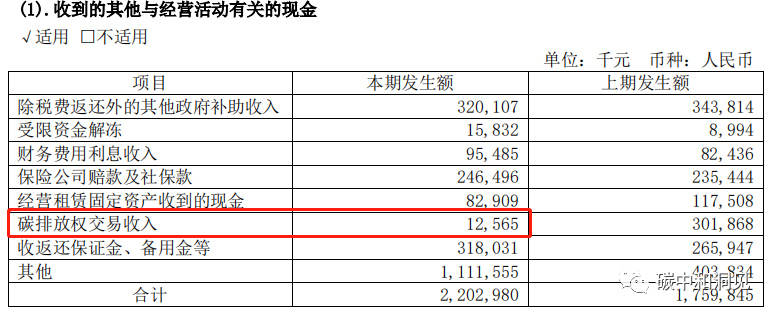

在碳交易方面,2022 年华能国际出售碳排放配额交易收入约 4.78 亿元,购买碳排放配额支出约 1.04 亿元,净收益约 3.74 亿元。碳交易收入是本文统计的上市电力公司中最高的!

总体来说,本年度碳排放配额交易的净收益大于上一个年度。

在节能降碳措施方面,主要实施了CCUS技术,包括在华能北京热电公司、华能上海石洞口发电公司、华能长春热电厂等建设了二氧化碳捕集装置。

02 华电集团

华电国际是华电集团下属上市公司之一。主营业务主要为建设和经营发电厂,包括燃煤、燃气发电机组及可再生能源项目,目前控股的发电企业有44家。归属母公司股东的净利润约人民币 9981 万元。

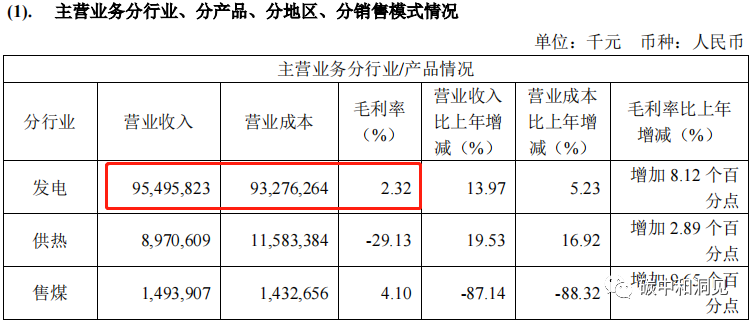

在发电方面,华电国际主要电力为火电,其次为水电。发电的毛利率约2.32%。

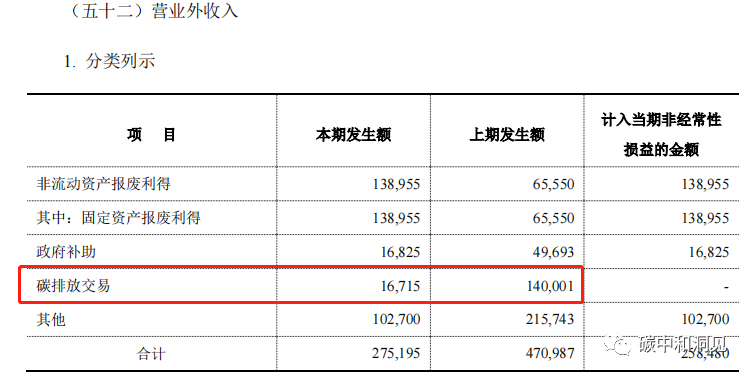

在碳交易方面(未区分配额或CCER),2022年度收入16715千元(即1671.5万元),较上一年度有所下降。营业外支出未列碳排放权交易支出。

在减碳措施方面,华电国际主要采取了节能技术改造,如超低排放改造、汽轮机通流改造,加强设备管理优化运行等。公众号:3060碳达峰碳中和

03 国家能源集团

中国神华是国家能源投资集团旗下上市公司之一,是以煤炭为基础的综合能源上市公司,主要经营煤炭、电力、新能源等七大板块业务。2022年归属公司股东的净利润达696.26亿元,其中煤炭利润占总利润约75%。

神华的核心竞争力之一在于拥有煤炭、电力、运输、煤化工一体化开发,产运销一条龙经营的模式。

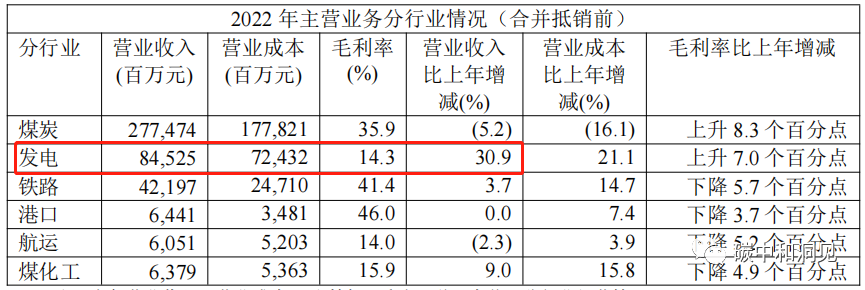

在发电方面,发电毛利率达14.3%,发电的利润占总利润的8%。

在碳交易方面,2022年度净收益约1100万元。

在节能降碳措施方面,主要提升新能源装机占比(如光伏项目),建设CCUS示范项目,实施以电代油、以电代煤等技术和设备改造等。

国电电力也是国家能源集团旗下上市公司之一。公司主营业务包括火电和新能源发电,其中火电的装机容量占比约60%,新能源产业快速发展。2022年归属于上市公司股东的净利润约 27.47 亿元。

在发电方面,火电板块净利润37.54 亿元,水电板块净利润 18.76亿元,风电及光伏板块净利润 28.46 亿元。风电和光伏的发电量较往年大幅增长。

在碳交易方面,2022年碳排放配额交易收入达2.46亿元。营业外支出未列支碳排放交易。

在节能降碳措施方面,主要推进现役煤电机组实施节能降耗改造、供热改造、灵活性改造“三改联动”,建设CCUS示范项目等。

值得一提的是,国家能源集团旗下还有一家上市电力公司长源电力,其下属子公司2022年出售约30余万吨碳排放配额,交易金额超过1700万元。长源电力还投资了试点地区某个碳交易所,过去几年累计投资收益约255万。

04 国家电投

电投能源是国家电投集团控股的上市公司,其主营业务的收入主要来源于煤炭产品、电力产品、电解铝产品。2022年,归属母公司的净利润约39.87亿元。

在电力产品方面,电力销售主要为火电机组,面向东北市场。三大主营业务板块中,电力营收占比约10%。

在碳交易方面,电投能源披露了通辽盛发热电公司1130万元碳排放权资产采购的关联交易。

节能降碳措施:机组节能综合性改造、灵活性改造等。

05 大唐集团

大唐发电是中国大唐集团控股的大型发电公司。主营产品包括电力销售、热力销售、煤炭销售等。

在电力板块方面,电力销售占总主营收入的87.88%,而电力板块又以火电为主。据年报披露,火电发电单位燃料成本比上年同期上升了10.59%。

在碳交易方面,2022年的碳排放权交易收入约1256.5万元。

节能降碳措施:超低排放环保改造、研发减碳新产品等。

五大发电集团赚超8亿,新时代“卖碳翁”钱景大好

在我国能源结构调整的大背景下,碳减排、碳中和成为全球多数国家发展的战略共识。以此为基础,碳交易也成为各国关注的重点。

2021年是我国碳市场开启元年,2021年7月16日全国碳交易正式鸣锣开市。碳排放权交易收益成为不少公司的盈利点,既有新能源公司,也有传统企业。

对于光伏、风电、新能源汽车等新能源企业来说,在碳交易市场中具有先天优势。通过出售碳排放权,这些企业可以获取红利。同时,这种市场机制也鼓励和引导了绿色能源生产行业的发展壮大。

而比起其它行业,发电行业的碳排放强度更高,是碳排放和碳减排的重要阵地。

去年,2225家发电企业被列入了重点排放单位,其中大部分为五大发电集团下属发电公司。如果管理得当,通过减少排放出售的碳排放额,将成为这些企业直接的利润来源。

五大发电集团作为第一批入市的发电企业,去年虽因受煤价高企影响拖累了业绩,但其新能源表现依然亮眼。不仅如此,它们还因出售碳排放权获得了真金白银的财务收入。

而两网也因具有前瞻性的布局取得发展先机。

那么,去年,从新能源汽车,到风电光伏新能源,以及发电行业的减碳表现和收益如何呢?

新能源企业的碳减排红利

卖碳比卖车赚钱。

2021年,特斯拉销售碳排放积分获得收入14.65亿美元。今年第一季度,特斯拉向其他汽车制造商销售碳排放积分获得收入6.79亿美元,同比增长31%。

而反观2020年,特斯拉的财务数据的确应了“卖碳比卖车赚钱”这个判断。它通过出售积分赚了15.8亿美元,当年特斯拉全年的净利润只有7.2亿美元。除去出售碳积分的收益,特斯拉的财务是亏损的。

而我国早在2018年初,针对于汽车行业就出台了“双积分”政策,这在一定程度上,基本就是汽车行业碳交易市场化的雏形。为整个汽车行业进入全国碳市场打下牢固基础。

因为传统车企需要用新能源车省下来的“碳”,去弥补传统燃油车型中消耗的额度,因此有碳积分的车企将通过出售积分赚钱。

如果依照特斯拉的模式推进,那么有些国内企业也将大为获益,比如比亚迪。

特斯拉中国销量14.7万辆,获得86万碳积分,比亚迪销量18万辆获得75万碳积分,相对于比亚迪卖一辆新能源车可以获得4个积分。

对标特斯拉,2021年比亚迪碳积分价值超80亿元,居中国车企第一名。此外,上海通用、北汽、广汽也有较为不错的表现。

风电和光伏企业尚未大规模进入碳交易市场,但根据其历年排放等数据,可以推测出这类企业未来的大体碳交易收入。

以光伏发电为例。在绿色和平组织发布的《中国光伏产业清洁生产研究报告》中指出,光伏发电与化石能源在能耗等方面的表现相比优势突出。

光伏发电的能量回收周期仅为1.3年,而其使用寿命为25年。这便意味着,在光伏发电余下的近24年中皆为零碳排放。

具体来看,光伏发电的碳排放为33-50g/kWh,而煤电的碳排放为796.7g/kWh,燃油发电的碳排放量为525g/kWh,燃气发电的碳排放量为377g/kWh。

尽管近年来,传统发电的碳排放也在下降,但光伏发电仍为传统发电碳排放的十分之一甚至二十分之一。

而从光伏项目开发CCER的经验来看,100MW光伏项目每年可开发11万吨CCER,全生命周期最长25年,全生命周期最长275万吨。按照北京CCER 20元吨的交易价格,100MW光伏电站,便可以通过碳交易增加4620万的收入。

“两网五大”碳减排价值几何?

“两网五大”一改传统电力公司给人的刻板形象,在双碳市场中率先行动,并抢占先机。

电网企业主要通过发行碳中和债等方式,探索碳减排产品。

例如,2021年2月9日,南方电网等6家企业注册的首批碳中和债发行。

其募集资金全部用于具有碳减排效益的绿色产业项目,项目领域包括风电、光伏、水电等清洁能源和绿色建筑,募投项目建成运营后预计每年将减少二氧化碳排放合计4164.7万吨。

2021年3月24日,国家电网有限公司2021年第一期绿色中期票据(碳中和债)在银行间债券市场成功发行。

其募集资金有效保障白鹤滩—江苏±800千伏、南昌—长沙1000千伏、雅中—江西±800千伏等特高压输电工程建设,达成投产后每年减少约77万吨碳排放的目标。随后又发行两期共105亿元绿色中期票据。

该举措将推动信贷、租赁、信托等领域产生更多支持碳减排项目的产品,对于探索绿色金融工具和助力国家“双碳”目标实现具有重要意义。

而五大发电集团早已经开始数钱。

据其主力上市公司2021年业绩显示,多家公司新增了一项“碳排放权交易收入”——大唐发电、华能国际、华电国际的碳排放权交易收入分别达到约3.02亿元、2.69亿元和1.4亿元,国电电力碳排放配额本期发生额接近1.17亿元。

毋庸置疑,随着其新能源装机量的持续增加,未来“两网五大”有望获取更高的碳排放权收益。

其实,为迎接碳中和使命,“两网五大”早已成立了自己的碳资产管理公司。

如为满足全社会各行业碳服务需求,2021年1月12日,国网英大股份有限公司将子公司置信智能全资控股的上海置信碳资产管理公司,划转至国网英大股份直接管理。2021年2月该公司更名为国网英大碳资产,提供“管理+技术 +资金”整体解决方案。

国网英大披露,其全资子公司英大碳资产2021年完成营业收入2577.67万元、同比增长18.41倍,净利润达217.68万元,成立以来首次实现经营性盈利。

在政策和市场真金白银的引导下,我国的能源结构调整取得一定成效。

2021年,我国的用电量增速达到近10年来新高,但也同时是在这一年,我国的非化石能源发电装机容量首次超过煤电。不仅如此,2021年新增的各种发电装机类型中,非化石能源占到了70%。

能源央企参与碳市场的若干活动

1.组建碳资产管理专业机构

碳资产管理是以获取碳资产、优化成本、扩大利润、提升影响力为目的的现代企业管理行为,由于各能源央企在发展战略、自身定位、已有基础等方面的差异,其碳资产管理的组织架构大致可分为三类。一是,现有碳资产管理部门独立运营。2016年成立的大唐碳资产有限公司(简称大唐碳资产)的前身为中国水利电力物资集团的CDM办公室;中国广核集团有限公司(简称中广核)2012年成立的中广核碳资产管理(北京)有限公司前身为集团CDM办公室;上海置信碳资产管理有限公司(简称上海置信碳资产)2021年划转至国网英大碳资产管理(上海)有限公司。二是,整合下属部门职能。中国石油2020年成立的中油资产管理有限公司将碳资产管理 划入该部门;中国石化2013年专门成立能源管理与环境保护部;中国海洋石油集团有限公司(简称中国海油)2020年成立中海油电力投资有限公司;中国东方电气集团成立东方电气投资管理有限公司。三是,新成立碳资产管理子公司。中国华能集团有限公司(简称华能集团)2010年成立华能碳资产经营有限公司(简称华能碳资产);国家能源投资集团有限责任公司(简称国家能源集团)2008年成立龙源(北京)碳资产管理技术有限公司(简称龙源碳资产);中国华电2021年成立中国华电集团碳资产运营有限公司;国家电力投资集团公司(简称国家电投)2021年成立国家电投集团碳资产管理有限公司;中国南方电网有限责任公司(简称南方电网)2022年成立南网碳资产管理公司。

2.开展碳排放数据核算、核查与服务

能源央企长期以来持续开展碳排放核算与核查工作,不仅自身主动开展碳排放数据核查,并基于自身经验为其他企业提供核算核查服务。在全国碳市场启动之前,大唐集团开展了下属火电厂温室气体排放摸底工作;中国华电组织安排对108家火电企业2010年至2015年碳排放进行全面盘查;中国海油2010年启动了“中国海油温室气体盘查项目工作”。全国碳市场启动后,国家能源集团连续对所属167家电力企业和14家化工企业的碳排放数据做盘查和整理,发布了三个厂级碳排放管理制度模板;中国石化完成基于各项排放源的全系统碳盘查,发布《中石化碳排放信息披露管理办法》。为更好地把握企业自身碳排放数据,2021年南方电网率先建成首个能源消费侧碳排放监测平台国家电投碳排放管理系统2.0版2022年全面升级上线。基于自身经验,华润电力控股有限公司(简称华润电力)承担并完成广东省8家企业的二氧化碳排放核查任务。

3.参与配额和CCER买卖

无论是早期国际市场、国内碳市场试点的温室气体自愿减排交易(CCER),还是全国碳交易市场配额交易,能源央企都在积极参与。2015 年中国海油节能环保公司主导申请了惠州石化煅后焦余热利用热电联产CCER项目;大唐碳资产累计注册成功163个CDM项目,开发近50个CCER 项目;国家能源集团的龙源碳资产注册226个CDM项目,共完成43个 CCER项目备案,6个CCER减排量备案;华能碳资产注册了24个CDM项目,CCER开发备案数及减排量备案数占全国总量近10%;中广核碳资产管理有限公司完成103个CDM项目注册,100个CCER项目备案;国家电投集团碳资产管理有限公司成功注册53个CDM项目;中国石油的中油资产管理有限公司完成我国石油赞助北京冬奥组委会20万吨碳中和减排量配额交易。

五大电力集团、中国石油、中国石化等10家企业,成为全国碳交易市场首批成交企业。从首轮碳配额清缴工作看,全国履约完成率达 99.5%,大多数能源央企表现优异。100%实现履约的企业包括国家电投、大唐集团、中国华电、中国石化、中国石油、国家能源集团、国家电网等,具体交易活跃度以中国石化为例。根据《中石化年度社会责任报告》,近6年中国石化碳交易总额与碳交易量总体稳步增长。中国石化2021年度碳交易总量为970万吨,总交易额为41407万元。

4.参与碳市场规则研究和制定

多个能源央企在交易系统运行、碳配额分配、交易流程模拟等多个环节,积极深度参与研讨和初期实践。例如中国华电积极参与全国碳市场核心规则研讨,配合开展“全国碳排放报送系统”“全国碳排放权注册登记系统”等测试;2015年,成立的华电电科院碳排放技术支撑团队搭建了电力行业首个碳排放在线检测实验平台;国家能源集团先后对全国碳市场的关键制度提出意见和建议,还深度参与了全国碳市场配额分配方案的制定,多次参与配额试算,还参与了《发电企业碳交易技术指南》全文编写;大唐集团参与编写《火力发电企业能源管理体系实施指南》国家标准和中国电力行业碳交易发展报告;国家电网下属的上海置信碳资产承担了数十个低碳规划和课题项目。

5.参股碳交易机构

多家能源央企投资参股了北京、上海、湖北等地的碳交易机构,国家电网、中国石化、华能集团、申能(集团)有限公司等能源企业均入股上海环交所。其中,国家电网旗下的国网英大国际控股集团公司、国网上海电力公司分别持股16.67%、1.67%;大唐集团全资子公司中国水利电力物资集团有限公司持有湖北碳排放权交易中心18.18%的股权,国家能源集团控股的国电长源电力股份有限公司则持股9.09%。此外,国家能源集团、中国海油、中国石化入股北京绿色交易所;中广核、深圳能源集团股份有限公司、大唐集团等入股深圳碳交所;重庆燃气集团股份有限公司、重庆市能源投资集团有限公司入股重庆碳交易中心;中国石油入股天津碳交所;福建省能源集团有限责任公司、福建闽东电力股份有限公司则入股海峡股权交易中心。

6.探索金融模式

能源央企已探索出多种碳排放权融资模式,除常见的CCER融资外,还包括抵质押融资、担保贷款、碳债券、碳基金、碳信托和碳配额回购等。配合各大银行及地方碳交易所的广泛参与,各央企集团子公司、集 团特设的碳资产公司等积极担任融资主体。表 1 列出了部分能源央企,参与的碳金融创新的多项“首次”实践。

来源:江苏现代能源微网